โต๊ะเงินสดและธุรกรรมเงินสด ห้องสมุดฟรี - หนังสือเรียน เอกสารสรุปข้อมูล ผู้สมัครขั้นต่ำ

การทำธุรกรรมเงินสด

โอนการอ่านตัวนับเงินรวมเป็นศูนย์

การโอนการอ่านมิเตอร์เงินรวมเป็นศูนย์ (การยกเลิก) สามารถทำได้เฉพาะเมื่อนำเครื่องจักรใหม่เข้าใช้งานและรับสินค้าคงคลัง และหากจำเป็น ในกรณีของการซ่อมมิเตอร์เงิน ในเวิร์คช็อปตามข้อตกลงกับหน่วยงานภาษีเท่านั้น โดยมีส่วนร่วมบังคับของตัวแทนของพวกเขา

การแปลการอ่านมิเตอร์เงินรวมการควบคุมมิเตอร์ก่อนและหลังการถ่ายโอนเป็นศูนย์ได้รับการบันทึกไว้ในการกระทำในแบบฟอร์มหมายเลข 26 (ภาคผนวก 1 ของกฎแบบจำลอง) ในสองชุดซึ่งหนึ่งในนั้น (เป็นตัวควบคุม หนึ่ง) ถูกโอนไปยังแผนกบัญชีขององค์กรควบคุมและส่วนที่สองยังคงอยู่ในร้านขายยา

การโอนรถไปยังร้านขายยาหรือศูนย์บริการอื่นเพื่อการซ่อมแซมและส่งคืนจะดำเนินการโดยใช้ใบตราส่งและบันทึกไว้ในการกระทำในแบบฟอร์มหมายเลข 27 (ภาคผนวก 2 ของกฎรุ่น) ซึ่งบันทึกการอ่านมิเตอร์ส่วนและการควบคุม (ลงทะเบียน) ส่วนหมายถึงแผนกร้านขายยา: OGLF, RPO ฯลฯ ใบแจ้งหนี้และรายงานจะถูกส่งไปยังแผนกบัญชีร้านขายยาไม่เกินวันถัดไป หมายเหตุที่เหมาะสมเกี่ยวกับเรื่องนี้จัดทำขึ้นในวารสารแคชเชียร์-โอเปอเรเตอร์ในตอนท้ายของรายการสำหรับวันนั้น นอกจากรถแล้วยังมีการโอนหนังสือเดินทางซึ่งมีรายการที่เกี่ยวข้องด้วย

เมื่อทำการซ่อมมิเตอร์เงินสดโดยตรงที่ร้านขายยา รายงานจะถูกร่างไว้ในแบบฟอร์มหมายเลข 27 พร้อมรายการการอ่านมิเตอร์เงินสดและมิเตอร์ควบคุมก่อนและหลังการซ่อมแซม

ความเคลื่อนไหว เงินผ่านเครื่องบันทึกเงินสดจัดให้มีการรับเงินเข้าเครื่องบันทึกเงินสดหรือธุรกรรมเงินสดขาเข้าและการออกเงินจากเครื่องบันทึกเงินสดหรือธุรกรรมเงินสดขาออก

ธุรกรรมการรับเงินสดรวมถึง:

1. รายได้จากการขายสินค้า

2.รายได้จากเครือข่ายค้าปลีกขนาดเล็ก

3. การคืนจำนวนเงินที่ต้องรับผิดชอบ

4. การรับเงินจากธนาคารเพื่อเป็นเงินเดือน

5. การรับจำนวนเงินค่าเช่าหรือสินค้าที่ออกเพื่อการใช้งานชั่วคราวให้กับประชาชน (ไม้ค้ำยัน อ้อย ถุงออกซิเจน ฯลฯ)

6. ชำระค่าผลิตและซ่อมแซมกระจก (ถ้ามีแผนกแว่นตา)

7. การชำระคืนส่วนที่ขาด

ธุรกรรมเงินสดค่าใช้จ่ายรวมถึง:

1. จัดส่งรายได้เข้าธนาคาร

2. การชำระเงิน ค่าจ้างพนักงานร้านขายยา

3. การออกเงินเข้าบัญชี, สำหรับการเดินทางเพื่อธุรกิจ ฯลฯ

4. ชำระค่าวัสดุสมุนไพร

5. ชำระค่าเครื่องแก้วยา

6. ชำระค่าขนส่งและบริการอื่นๆ

7. การคืนเงินประกัน

8. การชำระค่างานก่อสร้าง

ก) รายได้จากการขายสะท้อนให้เห็นใน:

วารสารสูตรอาหาร

สมุดบันทึกสูตร;

ในตอนท้ายของวัน ตามการอ่านเคาน์เตอร์ลงทะเบียนเงินสด รายการจะถูกจัดทำในวารสารแคชเชียร์ - ผู้ประกอบการในรูปแบบ AP-28

จากนั้นข้อมูลจะถูกโอนไปยังรายงานเงินสดของแบบฟอร์ม AP-32 ซึ่งจะต้องผูก หมายเลข ปิดผนึก และลงนามโดยผู้จัดการร้านขายยาและนักบัญชี รายงานเงินสดแต่ละแผ่นจะพับครึ่งตามเส้นตัดก่อนกรอก ส่วนด้านซ้ายยังคงอยู่และส่วนด้านขวาจะเต็มไปด้วยสำเนาคาร์บอนออกมาและทำหน้าที่ รายงานแคชเชียร์

นอกจากนี้ “การลงทะเบียนมูลค่าการขายปลีก” จะดำเนินการทุกวันในรายงานของร้านขายยาเกี่ยวกับกิจกรรมทางการเงินและเศรษฐกิจของร้านขายยา (แบบฟอร์ม AP-72) ซึ่งข้อมูลเกี่ยวกับปริมาณและต้นทุนของยาที่จัดทำขึ้นชั่วคราวและสำเร็จรูป เหนือ -การหมุนเวียนของเคาน์เตอร์และรายได้ตามประเภทจะแสดงตามวันของเดือน เครือข่ายการค้าปลีกขนาดเล็ก มูลค่าการค้าปลีกทั้งหมด

ข้อมูลสุดท้ายของ "การลงทะเบียนมูลค่าการค้าปลีก" ประจำเดือนนั้นทำหน้าที่เป็นพื้นฐานในการพิจารณา:

1. จำนวนสินค้าที่ขาย (มูลค่าการขายปลีก) ซึ่งบันทึกไว้ในรายงานสินค้าในส่วน “ค่าใช้จ่าย”

2. จำนวนรายได้ของร้านขายยาซึ่งจดทะเบียนในทะเบียนเงินสดและการเก็บรายได้ (ใบเสร็จรับเงิน)

ข) รายได้จากเครือข่ายค้าปลีกขนาดเล็ก

การรับรายได้จากเครือข่ายค้าปลีกขนาดเล็กนั้นเป็นทางการโดยการออกคำสั่งรับเงินสดในรูปแบบ KO-1 โดยแคชเชียร์ ผู้ที่ฝากเงินจะได้รับใบเสร็จรับเงินเพื่อยืนยันการรับเงิน

ใน) การส่งคืนจำนวนเงินที่ต้องรับผิดชอบ

การคืนเงินจำนวนที่ต้องรับผิดชอบที่ไม่ได้ใช้ได้รับการประมวลผล คำสั่งรับเงินสด นอกจากนี้ยังบันทึกจำนวนเงินที่ร้านขายยาได้รับสำหรับความเสียหายที่เกิดกับร้านขายยา การชำระคืนของที่ขาดหายไปที่ระบุระหว่างสินค้าคงคลัง และใบเสร็จรับเงินอื่นๆ

ช) การรับเงินจากธนาคารเพื่อเป็นเงินเดือน

ดำเนินการที่โต๊ะเงินสดโดยใช้คำสั่งรับเงินสด

ง) การรับจำนวนเงินค่าเช่าหรือสินค้าที่ออกเพื่อการใช้งานชั่วคราวให้กับประชาชน (ไม้ค้ำยัน อ้อย ถุงออกซิเจน ฯลฯ)

การออกรายการสุขอนามัย สุขอนามัย และกายภาพบำบัดเพื่อการดูแลผู้ป่วยนั้นจัดทำอย่างเป็นทางการตามข้อผูกพันในแบบฟอร์ม AP-6 จำนวน 2 ชุด

ผู้รับสินค้าจะถูกเรียกเก็บเฉพาะค่าเช่าเท่านั้น ค่าเช่าจะจ่ายที่โต๊ะเงินสดของร้านขายยาและใบเสร็จรับเงินพร้อมกับภาระผูกพันจะถูกเก็บไว้ในแผนกที่ออกรายการเหล่านี้

ในการบันทึกการออกสินค้าให้เช่านั้น “วารสารการออกสินค้าทางการแพทย์ให้เช่า” จะถูกเก็บรักษาไว้ในแบบฟอร์ม AP-7 ซึ่งดูแลโดยหัวหน้าร้านขายยาหรือรองหัวหน้าร้านขายยา จะมีการบันทึกทันทีเมื่อมีการปล่อยรายการเช่าและเมื่อส่งคืน

จำนวนค่าเช่าจะพิจารณาจากรายการราคาปัจจุบัน สิ่งของให้เช่าจะต้องมีตราประทับหรือข้อความระบุว่าเป็นสิ่งของให้เช่า พวกเขาจะถูกโอนจากสินค้าไปยังสินทรัพย์ถาวรโดยการกระทำและบันทึกอยู่ในบัญชี 10 "สินค้าคงคลังและของใช้ในครัวเรือน"

ในบางกรณี ร้านขายยามีขั้นตอนการชำระเงินสำหรับการเช่าสินค้าที่แตกต่างกัน ในกรณีนี้จะมีการจ่ายเงินมัดจำเท่ากับต้นทุนของสินค้าที่ได้รับให้กับแคชเชียร์ มีการออกคำสั่งรับเงินสดซึ่งมีการประทับตรา "เงินมัดจำสำหรับรายการเช่า"

ในกรณีแรก หากส่งคืนสินค้าที่เช่าไม่ตรงเวลา ผู้ใช้จะถูกเรียกเก็บเงินเพิ่มสองเท่าสำหรับวันที่เกิดความล่าช้า และหากส่งคืนสินค้าที่ชำรุดหรือเสียหาย จะมีการเรียกเก็บค่าซ่อม หากสินค้าที่นำมาไม่สามารถซ่อมแซมได้ ผู้ใช้จะถูกเรียกเก็บเงินเต็มจำนวนลบด้วยต้นทุนการสึกหรอ และหากมีการนำมูลค่าหลักประกันไปจะมีการหักเงินทั้งหมด

จ) ชำระค่าผลิตและซ่อมแซมกระจก (ถ้ามีแผนกทัศนศาสตร์)

ใบเสร็จรับเงินเหล่านี้จะถูกบันทึกไว้บนเคาน์เตอร์แยกต่างหากสำหรับสินค้าที่ขาย คำสั่งซ่อมแซมและผลิตแว่นตาจะออกพร้อมใบเสร็จรับเงินตามแบบฟอร์ม 315 และลงทะเบียนไว้ในรายการคำสั่งซื้อเลนส์แว่นตา ในตอนท้ายของวัน สำเนาใบแจ้งยอดชุดแรกจะถูกส่งพร้อมกับสำเนาใบเสร็จรับเงินไปยังแผนกบัญชี ส่วนชุดที่สองถึงผู้รับ หลังจากออกคำสั่งทั้งหมดแล้ว สำเนาใบแจ้งยอดชุดที่สองพร้อมกับใบเสร็จรับเงินต้นฉบับจะถูกโอนไปยังแผนกบัญชี ต้นทุนการบริการสำหรับการซ่อมแซมและการผลิตเลนส์แว่นตาถูกป้อนลงในรายงานประจำเดือนเนื่องจาก เพิ่มสินค้าคงคลัง

และ) การชำระคืนส่วนที่ขาด

ออกโดยคำสั่งรับเงินสด

หัวข้อการบรรยาย: “ การบัญชีเงินสด"

โครงร่างการบรรยาย:

การทำธุรกรรมเงินสด

รับธุรกรรมเงินสด

การทำธุรกรรมเงินสดค่าใช้จ่าย

การตั้งถิ่นฐานระหว่างบริษัทร้านขายยาและนิติบุคคลและบุคคลสามารถทำได้สองวิธี:

1. โดยการโอนเงินผ่านธนาคารผ่านเครื่องบันทึกเงินสด

2. ชำระเงินสดผ่านธนาคารเข้าบัญชีกระแสรายวันของบริษัท

ขั้นตอนการชำระเงินสดกับประชากรถูกควบคุมโดยกฎหมายของรัฐบาลกลางลงวันที่ 22 พฤษภาคม 2546 N 54-FZ (ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 25 มิถุนายน 2555) “ ในการใช้อุปกรณ์ลงทะเบียนเงินสดเมื่อชำระเงินด้วยเงินสดและ (หรือ) ชำระเงินโดยใช้การชำระเงิน การ์ด”

ธุรกรรมเงินสดทั้งหมดแบ่งออกเป็นสองประเภท:

ใบเสร็จรับเงินซึ่งสามารถออกได้โดยคำสั่งรับเงินสด

ธุรกรรมค่าใช้จ่าย – ได้รับการจัดทำเป็นเอกสารพร้อมกับใบสั่งเงินสดค่าใช้จ่าย

รับธุรกรรมเงินสด

การรับเงินจากการขายสินค้ายาเข้าเครื่องบันทึกเงินสด

รายได้ของเครือข่ายร้านขายยาค้าปลีกขนาดเล็ก

การคืนจำนวนเงินที่ไม่ได้ใช้ไปที่โต๊ะเงินสดโดยผู้รับผิดชอบ

การชำระเงินสำหรับการเช่ารายการ

การรับเงินค่าจ้าง

การทำธุรกรรมเงินสดค่าใช้จ่าย

การส่งมอบรายได้

การจ่ายเงินเดือน

การออกเงินเข้าบัญชีค่าใช้จ่ายในการเดินทางและวัตถุประสงค์อื่น ๆ

การคืนจำนวนเงินฝาก

การลงทะเบียนธุรกรรมการรับเงินสด

1. การรับรายได้จากการขายยาเข้าเครื่องบันทึกเงินสด

ร้านขายยาทำธุรกรรมเงินสด การทำธุรกรรมเงินสดได้รับความไว้วางใจจากแคชเชียร์หรือเภสัชกร แคชเชียร์สาปแช่ง ความรับผิดชอบต่อความปลอดภัยของค่านิยมที่ยอมรับทั้งหมด

การรับเงินสดสำหรับสินค้าที่ขายจะดำเนินการผ่านเครื่องบันทึกเงินสด

บริษัทยามีหน้าที่:

ลงทะเบียนเครื่องบันทึกเงินสด (CCM) กับสำนักงานตรวจภาษีของรัฐ (GNI)

ใช้เครื่องบันทึกเงินสดที่ทำงาน

ให้ใบเสร็จที่พิมพ์ออกมาแก่ผู้ซื้อ

ตรวจสอบให้แน่ใจว่าพนักงานของสำนักงานตรวจสอบภาษีและศูนย์บริการด้านเทคนิค (TSC) สามารถเข้าถึงเครื่องบันทึกเงินสดได้อย่างไม่มีข้อจำกัด

อนุญาตให้ใช้แบบจำลองของเครื่องบันทึกเงินสดที่รวมอยู่ในทะเบียนเงินสดของรัฐ ข้อมูลเกี่ยวกับรุ่นเหล่านี้สามารถรับได้จากหน่วยงานด้านภาษีหรือจากศูนย์บริการด้านเทคนิค (TSC)

เครื่องบันทึกเงินสดจะต้องมีหน่วยความจำทางการเงิน (รหัสผ่านสำนักงานภาษีสำหรับควบคุมตัวนับรวม) และวิธีการควบคุมด้วยภาพ

(การควบคุมด้วยภาพหมายถึงการแสดงโฮโลแกรมสามมิติพร้อมคำว่า "ทะเบียนของรัฐ" และปีที่ขายเครื่องบันทึกเงินสดและโฮโลแกรมของศูนย์บริการทางเทคนิค (TSC) "บริการ" ระบุปีที่ติดตั้งเครื่องบันทึกเงินสด การซ่อมบำรุงในศูนย์เทคนิคกลาง โฮโลแกรมจะวางอยู่ที่ด้านข้างของเครื่องบันทึกเงินสดโดยหันหน้าเข้าหาผู้ซื้อ)

ไม่อนุญาตให้ใช้งานเครื่องบันทึกเงินสดโดยไม่มีการควบคุมด้วยภาพ

เครื่องบันทึกเงินสดจะต้องส่งมอบบริการ บำรุงรักษา และซ่อมแซมให้กับบริษัทที่ได้รับอนุญาต และต้องลงทะเบียนกับสำนักงานสรรพากรด้วย วันลงทะเบียนถือเป็นวันที่ป้อนรหัสผ่านในวันเดียวกันนั้นสำนักงานสรรพากรจะเริ่มลงทะเบียนเงินสดสำหรับสิ่งนี้ (หนังสือ) วารสารแคชเชียร์-ผู้ประกอบการ แบบ KM-3 (มติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 25 ธันวาคม 2541 N 132 "ในการอนุมัติเอกสารทางบัญชีหลักรูปแบบรวมสำหรับการบันทึกการดำเนินการทางการค้า")

หน้าต่างๆ ของนิตยสารมีการผูก หมายเลข และปิดผนึกด้วยลายเซ็นของผู้ตรวจสอบภาษี ผู้อำนวยการ และหัวหน้าฝ่ายบัญชีของร้านขายยา

หนังสือระบุว่า:

1. หมายเลขซีเรียลของเครื่องบันทึกเงินสด

2.การอ่านมิเตอร์ตอนเริ่มต้นวันทำงาน

3.การอ่านมิเตอร์เมื่อสิ้นสุดวันทำงาน

4.รายได้ร้านขายยาต่อวัน(กะ)

5. ส่งมอบให้กับผู้อำนวยการ (ให้กับธนาคาร)

6.ยอดคงเหลือ ณ สิ้นวันทำงาน

รายการในหนังสือเล่มนี้จะเรียงตามลำดับเวลาตอนต้นและตอนท้ายของวันโดยไม่มีการลบออก การแก้ไขมีการเจรจาและรับรองโดยลายเซ็นของพนักงานแคชเชียร์ ผู้อำนวยการร้านขายยา และหัวหน้าฝ่ายบัญชี

งานของเภสัชกร (แคชเชียร์) ระหว่างกะ (วันทำการ)

บุคคลที่เข้าใจกฎสำหรับการดำเนินงานเครื่องบันทึกเงินสดตามขอบเขตขั้นต่ำทางเทคนิคและได้ศึกษากฎมาตรฐานสำหรับการดำเนินงานเครื่องบันทึกเงินสดจะได้รับอนุญาตให้ทำงานในเครื่องบันทึกเงินสด

มีการสรุปข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินส่วนบุคคลเต็มรูปแบบกับบุคคลที่รับเข้าทำงาน

ผู้ดูแลระบบพร้อมกับแคชเชียร์มีหน้าที่ต้องอ่านจากเคาน์เตอร์ลงทะเบียนเงินสดเมื่อเริ่มต้นกะและทำรายการในสมุดบัญชีของแคชเชียร์ - ผู้ประกอบการเพื่อยืนยันการอ่านด้วยลายเซ็น

ออกแบบจุดเริ่มต้นของเทปควบคุมโดยระบุไว้:

ประเภทและหมายเลขซีเรียลของ KKM

วันที่และเวลาเริ่มต้น

ข้อมูลเมตร

ลายเซ็นของแคชเชียร์และผู้ดูแลระบบ

ตรวจสอบและหากจำเป็น ให้เติมใบเสร็จรับเงินและเทปควบคุม ตรวจสอบวันที่พิมพ์เช็ค 2-3 ฉบับโดยไม่ระบุจำนวน (ศูนย์) เพื่อตรวจสอบความชัดเจนของรายละเอียด

ความรับผิดชอบของแคชเชียร์

1. ดูแลเครื่องบันทึกเงินสดอย่างระมัดระวัง รักษาความสะอาดและเป็นระเบียบเรียบร้อย

2. สำหรับผู้ซื้อแต่ละราย ให้กำหนดยอดรวมของการซื้อตามตัวบ่งชี้เครื่องบันทึกเงินสดของเครื่อง

3. รับเงินจากผู้ซื้อสำหรับสินค้า

4. ระบุจำนวนเงินที่ได้รับอย่างชัดเจนและแยกเงินส่วนนี้ออกจากกันเพื่อให้ผู้ซื้อเห็นเต็มตา

5. พิมพ์ใบเสร็จรับเงิน

6. ตั้งชื่อจำนวนเงินที่เปลี่ยนแปลงและมอบให้กับผู้ซื้อพร้อมกับเช็ค

7. หลังจากการชำระหนี้ครั้งสุดท้ายกับผู้ซื้อแล้วเท่านั้น แคชเชียร์จะถอนเงินที่ได้รับจากผู้ซื้อเข้าไปในลิ้นชักเงินสดของเครื่องบันทึกเงินสด

ในกรณีที่แคชเชียร์เกิดข้อผิดพลาดจำเป็นต้องจัดทำและดำเนินการร่วมกับฝ่ายบริหารการดำเนินการคืนเงินให้ผู้ซื้อยกเลิกเช็คติดบนกระดาษแล้วแนบไปกับการกระทำ .

แคชเชียร์ไม่มีสิทธิ์:

ลบเครื่องบันทึกเงินสดโดยไม่ได้รับอนุญาตจากฝ่ายบริหาร

ห้ามออกใบเสร็จรับเงินให้กับผู้ซื้อ

ออกจากเครื่องบันทึกเงินสดโดยไม่ต้องแจ้งฝ่ายบริหารและไม่ต้องปิดเครื่องบันทึกเงินสดหรือล็อคกุญแจทั้งหมด (สำหรับบูธ กุญแจการทำงานสำหรับเครื่องบันทึกเงินสดและลิ้นชักเก็บเงิน) จะต้องเก็บไว้ที่แคชเชียร์

มีเงินส่วนตัวอยู่ในเครื่องบันทึกเงินสดที่ไม่ได้บันทึกผ่านเครื่องบันทึกเงินสด (ยกเว้นเงินที่ออกก่อนเริ่มงาน)

เมื่อสิ้นสุดวันทำงานหรือกะ ให้ทำซ้ำขั้นตอนการอ่านค่ามิเตอร์

ตัวแทนฝ่ายบริหารลงนามในสมุดบัญชีแคชเชียร์และส่วนท้ายของเทปควบคุมโดยระบุประเภทและหมายเลขของเครื่องการอ่านมิเตอร์ รายได้รายวัน, วันและเวลาเสร็จงาน

เทปควบคุมที่ใช้แล้วจะถูกเก็บไว้ในรูปแบบบรรจุภัณฑ์หรือปิดผนึกในแผนกบัญชีขององค์กรเป็นเวลา 15 วันหลังจากการลงนามในผลลัพธ์ของสินค้าคงคลังครั้งล่าสุดและในกรณีที่เกิดการขาดแคลน - จนกว่าจะสิ้นสุดการพิจารณาคดี

ธุรกิจสามารถฝากเงินสดไว้ในเครื่องบันทึกเงินสดได้ภายในขีดจำกัด ขีดจำกัดจัดตั้งขึ้นโดยธนาคารตามข้อตกลงกับผู้อำนวยการขององค์กรและหากจำเป็นสามารถแก้ไขได้

การทำธุรกรรมเงินสด - นี่คือการดำเนินการของธนาคารในการรับและออกเงินและสิ่งของมีค่าให้กับลูกค้าธนาคาร เงินสดเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุดแต่ให้ผลตอบแทนต่ำ วัตถุประสงค์ของการทำธุรกรรมเงินสดคือการบริการลูกค้าอย่างต่อเนื่อง

เงินสดทั้งหมดที่ใช้ในการดำเนินการเหล่านี้เรียกว่าเงินสดจากการดำเนินงานของธนาคาร

การจัดระเบียบงานเงินสดในธนาคารดำเนินการตามกฎของธนาคารกลางแห่งสหพันธรัฐรัสเซียและกำหนดโดยคำว่า " วินัยเงินสด- กฎเกณฑ์ควบคุม:

ขั้นตอนทั่วไปการดำเนินการ;

- หลักเกณฑ์การขนส่งธนบัตร

- กฎการจัดเก็บธนบัตร

- ขั้นตอนการเปลี่ยนและทำลายธนบัตรที่ชำรุด

ข้อกำหนดค่อนข้างเข้มงวด ธนาคารจำเป็นต้องมีวัสดุและฐานทางเทคนิคที่ดี มีสถานที่ที่มีอุปกรณ์พิเศษและมีการป้องกัน มิฉะนั้นธนาคารจะไม่ได้รับอนุญาตให้ทำธุรกรรมเงินสด

แผนกปฏิบัติการเงินสดของธนาคารประกอบด้วยแผนกเงินสดปฏิบัติการดังต่อไปนี้:

ใบเสร็จรับเงิน - รับเงินสด

- วัสดุสิ้นเปลือง - การออกเงิน

- ใบเสร็จรับเงินและค่าใช้จ่าย (สำหรับธนาคารที่มีปริมาณธุรกรรมน้อย)

- ตอนเย็น (ให้บริการลูกค้าที่จัดการเงินสดในตอนเย็นและตอนกลางคืน);

- เพื่อแลกเงิน

- เพื่อคำนวณรายรับเงินสดใหม่

การรับและการออกเงินเป็นไปได้เฉพาะตามคำสั่งจากพนักงานบัญชีและเจ้าหน้าที่ปฏิบัติการซึ่งจัดทำขึ้นด้วยเอกสารเงินสด (ใบเสร็จรับเงินและค่าใช้จ่าย) ซึ่งต้องมีลายเซ็นของเจ้าหน้าที่ธนาคารที่เกี่ยวข้อง 34

เพื่อให้มั่นใจในความปลอดภัยของสิ่งของมีค่าและ องค์กรที่เหมาะสมการดำเนินงานด้านเงินสด ธุรกรรมเงินสดอยู่ภายใต้การควบคุมอย่างต่อเนื่อง

รูปแบบการควบคุม:

- ปัจจุบัน(ภายใน);

- การตรวจสอบภายนอก

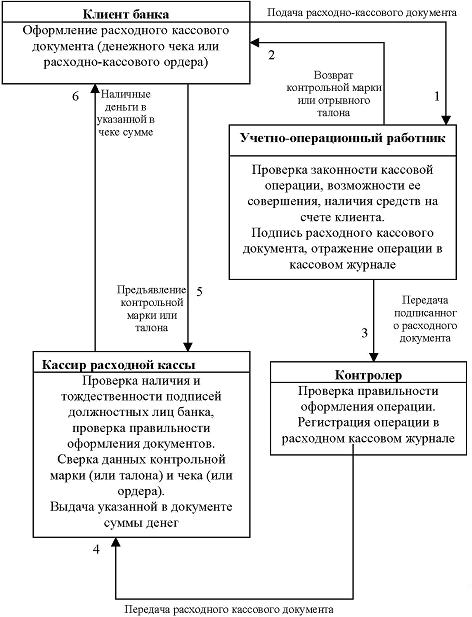

ขั้นตอนการทำธุรกรรมเงินสดในธนาคาร

โครงการธุรกรรมเงินสดที่เข้ามาในธนาคาร

![]()

โครงการธุรกรรมเงินสดในธนาคาร

คุณลักษณะที่โดดเด่นของกิจกรรมการลงทะเบียนเงินสดของธนาคารสมัยใหม่คือความปรารถนาที่จะการทำธุรกรรมเงินสดอัตโนมัติสูงสุด

การหมุนเวียนเงินสดของธนาคารพาณิชย์ได้รับการควบคุมโดยธนาคารแห่งรัสเซียซึ่งเป็นผู้ออกและศูนย์เงินสดตามระเบียบ“ ในกฎสำหรับการจัดการการหมุนเวียนเงินสดในอาณาเขตของสหพันธรัฐรัสเซีย” ลงวันที่ 5 มกราคม 2541 ฉบับที่ 14- ป.

หลักการจัดระบบหมุนเวียนเงิน:

- องค์กรธุรกิจทั้งหมดเก็บเงินไว้ในบัญชีกับสถาบันสินเชื่อ

- การรับเงินสดดำเนินการตามเอกสารกำกับดูแลของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

- ขั้นตอนและระยะเวลาในการส่งมอบ/รับเงินสดเป็นไปตามที่ธนาคารกำหนดตามข้อตกลงกับลูกค้า

- ลูกค้าธนาคารจะได้รับวงเงินเงินสดคงเหลือ

- ธนาคารกำหนดวงเงินในการดำเนินงานเงินสด

ธุรกรรมเงินสดของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

การดำเนินงานเงินสดของธนาคารกลางแห่งสหพันธรัฐรัสเซียมีวัตถุประสงค์เพื่อให้บริการธนาคารพาณิชย์ดำเนินการบนพื้นฐานของข้อตกลงและให้:

- การหมุนเวียนเงินสดอย่างมีเหตุผลภายในกรอบนโยบายการเงินของธนาคาร

- การผ่านรายการและการเครดิตเงินสดที่ได้รับไปยังโต๊ะเงินสด RCC ตามเวลาที่กำหนดไปยังบัญชีลูกค้าที่เหมาะสม

- การออกให้กับลูกค้าของธนาคารกลางแห่งสหพันธรัฐรัสเซียทันเวลาตามข้อกำหนดวงเงินเงินสำหรับการชำระหนี้

ในการทำธุรกรรมด้วยเงินสด ศูนย์ลงทะเบียนเงินสดแต่ละแห่งจะมีโต๊ะเงินสดที่ออกแบบมาเพื่อบัญชีเงินหมุนเวียน (เครดิตเงินสดที่เข้ามาและทำธุรกรรมค่าใช้จ่าย) ขั้นตอนในการควบคุมการลงทะเบียนเงินสดทำงานในผู้อำนวยการหลักของธนาคารแห่งรัสเซีย (GU) และ RCC รวมถึงกฎ:

- กำหนดข้อ จำกัด ในการลงทะเบียนเงินสดที่ทำงาน - ยอดคงเหลือส่วนเกินจะถูกส่งไปยังศูนย์ลงทะเบียนเงินสดผ่านตัวสะสม

- การเสริมกำลังเครื่องบันทึกเงินสด

- การโอนยอดคงเหลือส่วนเกินจากเครื่องบันทึกเงินสดที่ทำงานเพื่อสำรองเงินทุน 70208

- แลกธนบัตรเก่า ค่าปรับ ค่าปรับ ค่าปรับที่จ่ายไป ค่าปรับ ค่าปรับ ค่าปรับที่ได้รับ

การสมัครที่ได้รับจาก CB จะถือว่าพอใจหากมีเงินอยู่ในบัญชีตัวแทนในวันที่ออก มีการกำหนดขีด จำกัด สำหรับการลงทะเบียนเงินสดที่ใช้งานได้ของ RCC ด้วยหากไม่เพียงพอ RCC จะส่งใบสมัครไปยังฝ่ายบริหารของรัฐเพื่อเสริมการทำงานของการลงทะเบียนเงินสด (รูปที่ 4.13)

เงินสำรองคือธนบัตรที่ยังไม่ได้ออกหมุนเวียนหรือถูกถอนออกแล้ว เงินของสหพันธรัฐรัสเซียสามารถใช้ได้เฉพาะเมื่อได้รับอนุญาตจากธนาคารแห่งรัสเซียเท่านั้น 70107

รายได้อื่นๆ

บริการเงินสดในธนาคารพาณิชย์ เพื่อคำนวณกำไร ดอกเบี้ยและรายได้และค่าใช้จ่ายที่มิใช่ดอกเบี้ยแยกความแตกต่าง

ธนาคารให้บริการเงินสดแก่ลูกค้าตาม "ข้อบังคับเกี่ยวกับขั้นตอนการทำธุรกรรมเงินสดในสถาบันสินเชื่อ" สหพันธรัฐรัสเซีย” ก่อตั้งโดยธนาคารแห่งรัสเซีย (หมายเลข 56 ลงวันที่ 25 มีนาคม 2540) และระเบียบธนาคารแห่งรัสเซียหมายเลข 14-P ลงวันที่ 5 มกราคม 2541 กำไรของธนาคารจะแสดงลักษณะเฉพาะของผลลัพธ์ทางการเงินขั้นสุดท้ายและสะท้อนให้เห็นในบัญชีที่ไม่โต้ตอบ เลขที่ 703.

กำไรในงบดุลคือความแตกต่างระหว่างรายได้ (บัญชีหมายเลข 701) และค่าใช้จ่าย (บัญชีหมายเลข 702)

คำสั่งนี้รวมถึงกฎเงินสด การหมุนเวียนเงิน:

- สำหรับลูกค้าธนาคาร - นิติบุคคล;

- สำหรับธนาคารพาณิชย์

สามารถฝากเงินได้:

- ไปที่โต๊ะเงินสดของธนาคาร

- แก่นักสะสมเพื่อส่งมอบให้กับธนาคารในภายหลัง

- บริษัทสื่อสารเพื่อโอนเข้าบัญชีธนาคาร

เงินสดจะออกให้กับหน่วยงานทางเศรษฐกิจทั้งหมดภายในวงเงินที่มีอยู่ในบัญชีของตนตามใบรับรอง - แอปพลิเคชันสำหรับความต้องการเงินจำนวนหนึ่งเพื่อการบริโภค (เงินเดือนค่าเดินทาง ฯลฯ )

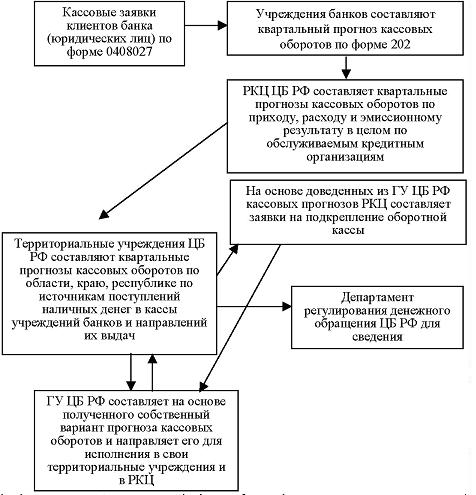

ธนาคารต่างๆ ดำเนินธุรกรรมเงินสดตามแผนเงินสดที่ได้รับอนุมัติจากธนาคารกลางตามโครงการ การวางแผนเงินสดของธนาคารจะขึ้นอยู่กับคำขอเงินสดของลูกค้า

การคาดการณ์การหมุนเวียนเงินสดในระบบธนาคารของสหพันธรัฐรัสเซีย

ส่งผลงานดีๆ ของคุณในฐานความรู้ได้ง่ายๆ ใช้แบบฟอร์มด้านล่าง

นักศึกษา นักศึกษาระดับบัณฑิตศึกษา นักวิทยาศาสตร์รุ่นเยาว์ ที่ใช้ฐานความรู้ในการศึกษาและการทำงาน จะรู้สึกขอบคุณเป็นอย่างยิ่ง

โพสต์เมื่อ http://www.allbest.ru

การแนะนำ

1. การบัญชีเงินสดเมื่อให้บริการสถาบันสินเชื่อใน RCC

1.1 การจัดทำบัญชีและการเก็บเงิน

1.2 การบัญชีเงินสดโดยใช้อุปกรณ์เครื่องบันทึกเงินสด

2. ทำธุรกรรมเงินสดในธนาคาร

2.1 วันทำการที่ธนาคาร ธุรกรรมเงินสด

2.2 การคำนวณมูลค่าหมุนเวียนเงินสดต่อวัน

2.3 การคำนวณยอดคงเหลือในธุรกรรมเงินตราต่างประเทศ

2.4 การถอนยอดเงินสด ณ สิ้นวัน

2.5 การคำนวณวงเงินเงินสด

บทสรุป

รายชื่อแหล่งที่มาที่ใช้

การแนะนำ

เงินสด คือ สินทรัพย์หมุนเวียนประเภทหนึ่งที่อยู่ในเงินสด ในบัญชีกระแสรายวันของธนาคาร บัญชีสกุลเงิน บัญชีพิเศษ เลตเตอร์ออฟเครดิตที่ออก สมุดเช็คที่ออก การโอนระหว่างทาง และ เอกสารทางการเงิน- สิ่งเหล่านี้เป็นพิเศษ เงินทุนหมุนเวียนมีสภาพคล่องสัมบูรณ์ดังนั้นจึงเป็นปริมาณที่กำหนดความสามารถในการละลายขององค์กร ณ จุดใดจุดหนึ่ง ในขณะเดียวกัน ความสามารถในการละลายจะขึ้นอยู่กับการคำนวณและการเปรียบเทียบ กระแสเงินสดองค์กรนั่นคือการรับและการใช้จ่ายเงิน

ประเภทของการชำระที่เกี่ยวข้องกับการเคลื่อนย้ายเงินทุนในองค์กรประกอบด้วยการชำระด้วยเงินสดและไม่ใช่เงินสด การหมุนเวียนที่ไม่ใช่เงินสดเป็นส่วนสำคัญของกระแสเงินสดขององค์กรและเกี่ยวข้องกับช่องว่างในช่วงเวลาของการเคลื่อนย้ายสินค้าและกองทุน การเคลื่อนย้ายกองทุนที่ไม่ใช่เงินสดจะดำเนินการในรูปแบบของรายการในบัญชีของผู้ชำระเงินและผู้รับเงินในสถาบันสินเชื่อโดยการชดเชยการเรียกร้องร่วมกันและการโอนเอกสารที่สามารถต่อรองได้ (ตั๋วเงิน ใบสำคัญแสดงสิทธิ ฯลฯ )

ขอบเขตของการใช้เงินสดในองค์กรส่วนใหญ่เกี่ยวข้องกับการชำระหนี้กับพนักงานและบุคคลอื่น โต๊ะเงินสดของธนาคารที่ดำเนินงาน

เงินสดและเอกสารทางการเงินขององค์กรจะถูกจัดเก็บและลงบัญชีที่โต๊ะเงินสดขององค์กร

โต๊ะเงินสด (Italian Cassa จากภาษาละติน capsa - คอนเทนเนอร์, กล่อง) 1) เงินสดที่มีให้กับองค์กร;

ในองค์กร เครื่องบันทึกเงินสดใช้ในการรับ จัดเก็บ และใช้จ่ายเงินสด ขั้นตอนการทำธุรกรรมเงินสดได้รับการควบคุมโดยกฎหมายของสหพันธรัฐรัสเซีย ธุรกรรมเงินสดได้รับการจัดทำเป็นเอกสารพร้อมเอกสารที่เกี่ยวข้องตามลำดับต่อไปนี้:

มีการร่างเอกสารหลักเกี่ยวกับใบเสร็จรับเงินและค่าใช้จ่าย

เอกสารหลักได้รับการลงทะเบียนในสมุดรายวันการลงทะเบียน

รายการจะทำในสมุดเงินสดสรุปผลบัญชีเงินสดทุกวันรายงานของแคชเชียร์พร้อมคำสั่งซื้อเข้าและออกจะถูกส่งไปยังแผนกบัญชีพร้อมใบเสร็จรับเงินในบัญชีเงินสด การบัญชีเป็นระบบที่เป็นระเบียบในการรวบรวม ลงทะเบียน สรุป และ (ในท้ายที่สุด) จัดทำข้อมูลทางการเงินเกี่ยวกับทรัพย์สิน ภาระผูกพันขององค์กร และความเคลื่อนไหวผ่านการบัญชีที่ต่อเนื่อง ต่อเนื่อง และเป็นเอกสารของธุรกรรมทางธุรกิจทั้งหมด

1. การบัญชีเงินสดเมื่อให้บริการสถาบันสินเชื่อมาอาร์ซีซี

1.1 การจัดทำบัญชีและการเก็บเงิน

ตามกฎแล้ว องค์กรทั้งหมดโดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของจะต้องเก็บเงินไว้ในสถาบันของธนาคาร เงินสดที่ได้รับจากโต๊ะเงินสดจะถูกนำไปใช้เพื่อจุดประสงค์ที่ไม่ได้รับเท่านั้น: สำหรับการจ่ายค่าจ้าง, ค่าเดินทาง, ค่าใช้จ่ายในการดำเนินงาน, ค่าทำความสะอาดและค่าใช้จ่ายอื่น ๆ จำนวนเงินสูงสุดที่สามารถอยู่ในเครื่องบันทึกเงินสดจะถูกกำหนดโดยขีดจำกัด วงเงินเงินสดคงเหลือถูกกำหนดโดยธนาคารผู้ให้บริการสำหรับองค์กรและองค์กรทั้งหมด โดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของและกิจกรรม จำนวนเงิน ณ สิ้นวันที่เกินขีดจำกัดจะต้องส่งไปยังธนาคารเพื่อโอนเงินเข้าบัญชีขององค์กรในภายหลัง วงเงินเงินสดคงเหลือสำหรับองค์กรกำหนดโดยธนาคารตามข้อตกลงกับองค์กรในจำนวนที่จำเป็นเพื่อให้แน่ใจว่าการดำเนินงานปกติขององค์กร ขีด จำกัด จะพิจารณาจากปริมาณการหมุนเวียนเงินสดขององค์กรโดยคำนึงถึงลักษณะเฉพาะของรูปแบบการดำเนินงานขั้นตอนและระยะเวลาในการฝากเงินสดที่สถาบันการธนาคารเพื่อให้มั่นใจในความปลอดภัยและลดการขนส่งสิ่งของมีค่าที่เคาน์เตอร์

วงเงินเงินสดได้รับการอนุมัติเป็นเวลาหนึ่งปี ในการทำเช่นนี้จะมีการคำนวณเพื่อกำหนดวงเงินเงินสดคงเหลือสำหรับองค์กรและอนุญาตให้ใช้เงินสดจากรายได้ที่ได้รับในเครื่องบันทึกเงินสดสำหรับปี

กรอกคอลัมน์ทั้งหมดในแบบฟอร์มมาตรฐานที่กำหนดในข้อบังคับเกี่ยวกับกฎสำหรับการจัดการการหมุนเวียนเงินสดในอาณาเขตของสหพันธรัฐรัสเซียหมายเลข 14-P ที่จุดเริ่มต้นของการคำนวณให้ระบุชื่อขององค์กรหมายเลขบัญชีและ ชื่อธนาคารที่ให้บริการ ต่อไปการคำนวณจะเริ่มต้นขึ้น ขั้นแรก พวกเขารับใบเสร็จรับเงินในช่วงสามเดือนที่ผ่านมา ยิ่งไปกว่านั้น แม้ว่าการคำนวณจะระบุว่า "รายได้" แต่ในความเป็นจริงแล้ว ในทางปฏิบัติ พวกเขาระบุใบเสร็จรับเงินทั้งหมดไปที่โต๊ะเงินสด นี่เป็นเหตุผล - เมื่อตรวจสอบวงเงินแล้ว เงินสดทั้งหมดจะถูกนับ

การคำนวณวงเงินเงินสดคงเหลือทำได้สองชุด แต่ละคนลงนามโดยหัวหน้าและหัวหน้าฝ่ายบัญชีของบริษัท จากนั้นลายเซ็นจะได้รับการรับรองพร้อมตราประทับขององค์กร สำเนาการคำนวณหนึ่งชุดยังคงอยู่ในแผนกบัญชี ส่วนอีกชุดหนึ่งนำไปที่ธนาคารเพื่อขออนุมัติ

สถาบันสินเชื่อบันทึกข้อสรุปไว้ในส่วน “การตัดสินใจจัดตั้งธนาคาร” ที่นี่ระบุจำนวนเงินของวงเงินที่กำหนดตลอดจนวัตถุประสงค์ที่อนุญาตให้ใช้รายได้ ผู้จัดการธนาคารลงนามในหนังสือมอบอำนาจ

กฎที่กำหนดขีดจำกัดสำหรับองค์กรแม่และสาขานั้นขึ้นอยู่กับว่าฝ่ายต่างๆ มีงบดุลแยกต่างหากและหรือไม่

ตรวจสอบบัญชีหรือไม่ หากมี วงเงินเงินสดจะได้รับการอนุมัติสำหรับแต่ละสาขาในธนาคารที่ให้บริการ

หากสาขาไม่ได้จัดทำงบดุลแยกต่างหากและไม่มีบัญชีปัจจุบัน จะมีการกำหนดขีดจำกัดเดียวสำหรับทั้งองค์กร จากนั้นเมื่อเตรียมบัญชีให้กับธนาคาร นักบัญชีจะระบุยอดหมุนเวียนเงินสดทั้งที่โต๊ะเงินสดของสำนักงานใหญ่และในแผนกต่างๆ นอกจากนี้ ตามคำสั่งของผู้จัดการ ขีดจำกัดเดียวสามารถกระจายระหว่างองค์กรหลักและแผนกต่างๆ ได้

วงเงินเงินสดคงเหลือสามารถแก้ไขได้ในระหว่างปีตามขั้นตอนที่กำหนดไว้ตามคำร้องขออันชอบธรรมขององค์กรตลอดจนตามข้อตกลงบัญชีธนาคาร

ในกรณีที่องค์กรมีหลายบัญชีในธนาคารที่แตกต่างกัน ขีดจำกัดจะถูกกำหนดไว้ในบัญชีใดบัญชีหนึ่ง และจะมีการมอบสำเนาการตัดสินใจให้กับบัญชีอื่น

การรวบรวมเงินทุน

เพื่อให้มั่นใจว่ายอดคงเหลือของเงินสดบนโต๊ะเงินสด ณ สิ้นวันไม่เกินขีดจำกัด องค์กรสำหรับการโอนเงินไปยังธนาคารสามารถทำข้อตกลงกับบริการเรียกเก็บเงินของสถานประกอบการธนาคารหรือคอลเลกชันเฉพาะทาง บริการที่ได้รับอนุญาตจากธนาคารแห่งรัสเซียเพื่อดำเนินการที่เหมาะสมสำหรับการรวบรวมเงิน ขั้นตอนการประมวลผลและการโอนเงินไปยังผู้สะสมนั้นกำหนดไว้ในข้อบังคับของธนาคารกลางแห่งสหพันธรัฐรัสเซียลงวันที่ 9 ตุลาคม 2545 หมายเลข 199-P "เกี่ยวกับขั้นตอนการทำธุรกรรมเงินสดในสถาบันสินเชื่อในอาณาเขตของสหพันธรัฐรัสเซีย" หลังจากสรุปข้อตกลงแล้ว องค์กรจะสั่งให้ผลิตตราประทับพิเศษซึ่งต้องสลักหมายเลขและชื่อย่อขององค์กรหรือชื่อแบรนด์ ตัวอย่างรอยประทับตราได้รับการรับรองจากหัวหน้าแผนกรวบรวม ตัวอย่างตราประทับที่ได้รับการรับรองหนึ่งชุดจะถูกโอนไปยังองค์กรเพื่อนำเสนอต่อนักสะสมเมื่อทำการโอนสิ่งของมีค่าให้กับพวกเขาและสำเนาที่สองไปยังแผนกเงินสดของสถาบันสินเชื่อเพื่อใช้ควบคุมเมื่อรับเงินจากนักสะสม องค์กรจัดเตรียมตัวอย่างรอยประทับตราที่จะใช้ในการปิดผนึกถุงให้กับแผนกรวบรวม จำนวนถุงที่ออกให้กับองค์กรจะพิจารณาจากปริมาณรายได้ที่รวบรวมได้ แต่ละถุงจะถูกแสดง หมายเลขซีเรียล- สำหรับเงินสดแต่ละถุงที่มอบให้กับผู้สะสม แคชเชียร์ขององค์กรจะเขียนใบส่งต่อ

สำเนาแผ่นส่งสัญญาณชุดแรกจะถูกวางไว้ในถุง สำเนาที่สอง (ใบแจ้งหนี้สำหรับกระเป๋า) จะมอบให้กับนักสะสมเมื่อได้รับกระเป๋า สำเนาที่สาม (สำเนาเอกสารการส่ง) ยังคงอยู่กับแคชเชียร์ สำเนาใบส่งเอกสารชุดที่สามซึ่งมีลายเซ็นและตราประทับของผู้รวบรวมทำหน้าที่เป็นพื้นฐานสำหรับนักบัญชีในการจัดทำใบแจ้งยอดบัญชีเงินสดและเพื่อสะท้อนรายจ่ายเงินสดที่โต๊ะเงินสดขององค์กรในสมุดเงินสด ก่อนที่จะรับของมีค่านักสะสมจะนำเสนอเอกสารประจำตัวแก่แคชเชียร์ขององค์กรหนังสือมอบอำนาจเพื่อรับของมีค่าบัตรปรากฏตัวและกระเป๋า แคชเชียร์ขององค์กรแสดงตราประทับ กระเป๋าที่มีสิ่งมีค่า และสำเนาใบส่งผ่านสองชุด

1.2 การบัญชีเงินสดโดยใช้อุปกรณ์เครื่องบันทึกเงินสด

นักสะสมรับถุงที่มีสิ่งมีค่า ตรวจสอบความสมบูรณ์ของบรรจุภัณฑ์ การมีอยู่ของซีลที่ครบถ้วนและชัดเจน การปฏิบัติตามตัวอย่างที่มีอยู่ ตรวจสอบความถูกต้องของการกรอกแผ่นส่งสัญญาณ และมอบถุงเปล่าและการ์ดแสดงลักษณะที่ปรากฏ แคชเชียร์ขององค์กรเพื่อกรอก นักสะสมตรวจสอบความสอดคล้องของจำนวนเงินที่ระบุไว้บนบัตรที่ปรากฏโดยแคชเชียร์ จำนวนเงินในใบแจ้งหนี้และสำเนาใบส่ง จากนั้นประทับตราบนสำเนาใบส่งผ่าน วันที่รับกระเป๋าและ สัญญาณ ในการบัญชีเงินที่ออกจากโต๊ะเงินสดขององค์กรเพื่อโอนเข้าบัญชีกระแสรายวัน แต่ยังไม่ได้รับเครดิตตามวัตถุประสงค์ที่ตั้งใจไว้ บัญชี 57 "การโอนระหว่างทาง" มีวัตถุประสงค์ พื้นฐานสำหรับการรับจำนวนเงินสำหรับบัญชี 57 (เช่นเมื่อส่งมอบรายได้จากการขาย) อาจเป็นสำเนาของข้อความประกอบสำหรับการส่งมอบรายได้ให้กับนักสะสม ค่าใช้จ่ายที่เกี่ยวข้องกับการชำระเงินค่าบริการของสถาบันสินเชื่อถือเป็นค่าใช้จ่ายในการดำเนินงาน จำนวนเงินที่ชำระสำหรับบริการเรียกเก็บเงินมักจะหักจากบัญชีขององค์กรโดยไม่มีการยอมรับในช่วงต้นเดือนถัดจากเดือนที่ชำระ เนื่องจากองค์กรชำระค่าบริการเรียกเก็บเงินและรับใบแจ้งหนี้ตามขั้นตอนที่กำหนดโดยทั่วไป องค์กรจึงสามารถเรียกร้องจำนวนภาษีมูลค่าเพิ่มที่ชำระแล้วเพื่อหักลดหย่อนได้ตามมาตรา 170-172 ของรหัสภาษีของสหพันธรัฐรัสเซีย

เอกสารการทำธุรกรรมเงินสด พื้นฐานสำหรับการสะท้อนการลงทะเบียนการบัญชีกระแสเงินสดเป็นรูปแบบรวมของเอกสารทางบัญชีหลักสำหรับการบันทึกธุรกรรมเงินสด เอกสารเป็นพื้นฐานสำหรับการทำธุรกรรมเงินสดและแผนกบัญชีจะได้รับโดยที่พนักงานบัญชีตามความรับผิดชอบงาน:

พวกเขาตรวจสอบความถูกต้องของเอกสารการปฏิบัติตามกฎหมายลักษณะของธุรกรรมที่ดำเนินการรวมถึงการมีคำแนะนำเป็นลายลักษณ์อักษรที่จำเป็นจากหัวหน้าองค์กรหรือบุคคลที่ได้รับอนุญาตจากเขาในการทำธุรกรรมทางธุรกิจ

จัดทำใบเสร็จรับเงินและคำสั่งจ่ายเงินสดหรือเอกสารแทนที่

รับลายเซ็นที่จำเป็นของผู้มีอำนาจที่ได้รับจากเอกสารเงินสดที่กระพริบตา

ลงทะเบียน (ก่อนโอนไปที่โต๊ะเงินสด) ในสมุดรายวันเพื่อลงทะเบียนเอกสารค่าใช้จ่ายที่เข้ามา

ใบเสร็จรับเงินและคำสั่งเดบิตหรือเอกสารที่ใช้แทนจะถูกส่งไปยังแคชเชียร์พร้อมกับเอกสารประกอบหรือเอกสารการบริหารที่แนบมาด้วย

เอกสารจะต้องกรอกเป็นสำเนาเดียวชัดเจนและชัดเจนด้วยหมึก ปากกาลูกลื่นหรือพิมพ์ ไม่อนุญาตให้มีการแก้ไข ลบ หรือลบข้อมูลทั้งหมด ใบสั่งรับเงินสดจะถูกกรอกพร้อมกับใบเสร็จรับเงินที่เป็นส่วนหนึ่งของคำสั่งซื้อและลงนามโดยหัวหน้าฝ่ายบัญชีหรือผู้มีอำนาจ ใบเสร็จจะออกให้หลังจากได้รับเงินแล้วเท่านั้น

ใบสั่งเงินสดค่าใช้จ่ายจะถูกวาดขึ้นตามงบเงินเดือนและเอกสารอื่นที่เทียบเท่าซึ่งจะถูกบันทึกไว้ในสมุดรายวันหลังจากการออก ลงนามโดยผู้จัดการและหัวหน้าฝ่ายบัญชีหรือผู้มีอำนาจลงนาม

คำสั่งซื้อเงินสดสามารถรับและออกได้เฉพาะวันที่ออกเท่านั้น ห้ามมิให้ออกคำสั่งรับและเดบิตหรือเอกสารแทนราคูแก่ผู้ฝากหรือรับเงิน แคชเชียร์เมื่อได้รับใบเสร็จรับเงินและคำสั่งเดบิตหรือเอกสารแทนที่:

ตรวจสอบการมีอยู่และความถูกต้องของลายเซ็นของหัวหน้าฝ่ายบัญชีและในใบสั่งค่าใช้จ่ายหรือเอกสารแทนที่ - จารึกการมอบอำนาจของผู้จัดการ

ตรวจสอบความถูกต้องของเอกสาร

ตรวจสอบการมีอยู่ของแอปพลิเคชันที่ระบุไว้ในเอกสาร

หากไม่เป็นไปตามข้อกำหนดข้อใดข้อหนึ่งแคชเชียร์จะส่งคืนเอกสารให้กับแผนกบัญชีเพื่อลงทะเบียนใหม่

หากเป็นไปตามข้อกำหนดทั้งหมดและปฏิบัติตามเอกสารแคชเชียร์จะรับเงินสด ตรวจสอบความสามารถในการละลายของเงินตามสัญญาณการละลายของธนบัตรและเหรียญของธนาคารแห่งรัสเซีย จำนวนเงินที่ได้รับจะต้องสอดคล้องกับจำนวนเงินที่ระบุไว้ในใบสั่งรับเงินสด หลังจากรับเงินแล้ว แคชเชียร์จะลงนามในใบเสร็จรับเงินและถอดรหัสลายเซ็นพร้อมประทับตราแคชเชียร์ ใบเสร็จรับเงินสำหรับการสั่งซื้อใบเสร็จรับเงินซึ่งลงนามโดยหัวหน้าฝ่ายบัญชีและแคชเชียร์ซึ่งได้รับการรับรองโดยตราประทับของแคชเชียร์หรือสำนักพิมพ์เครื่องบันทึกเงินสดจะถูกส่งมอบให้กับบุคคลที่ฝากเงิน คำสั่งรับหรือเอกสารแทนที่จะถูกลงนามโดยแคชเชียร์ทันทีหลังจากได้รับหรือออกเงินและเอกสารที่แนบมานั้นจะถูกยกเลิกพร้อมประทับตราหรือจารึกว่า "ชำระเงิน" ระบุวันที่ เงินสดที่ไม่ได้รับการยืนยันจากใบเสร็จรับเงินถือเป็นเงินสดส่วนเกินและถูกโอนไปยังรายได้ขององค์กร การออกเงินสดจากเครื่องบันทึกเงินสดจะดำเนินการตามคำสั่งรับเงินสดหรือเอกสารอื่น ๆ ที่ลงนามรับรองสำเนาถูกต้องพร้อมประทับตราพร้อมรายละเอียดของคำสั่งรับเงินสดที่ใช้กับเอกสารเหล่านี้ เอกสารจะต้องลงนามโดยหัวหน้า หัวหน้าฝ่ายบัญชี หรือผู้มีอำนาจลงนาม ในกรณีที่เอกสาร ใบแจ้งยอด และใบแจ้งหนี้ที่แนบมากับคำสั่งรับเงินสดมีลายเซ็นต์การมอบอำนาจของหัวหน้าองค์กร ไม่จำเป็นต้องลงนามในใบรับเงินสด หากเป็นไปตามข้อกำหนดเหล่านี้และเอกสารตรงกัน แคชเชียร์จะออกเงินสด เมื่อออกเงินตามคำสั่งค่าใช้จ่ายหรือเอกสารแทนที่ให้กับบุคคลแคชเชียร์:

ต้องมีเอกสารประจำตัวของผู้รับ เงินจะออกให้กับบุคคลที่ระบุไว้ในคำสั่งรับเงินสดเท่านั้น ถ้าการออกเงินทำได้โดยหนังสือมอบอำนาจซึ่งกระทำตามลักษณะที่กำหนดไว้ในข้อความคำสั่งหลังชื่อสกุล ชื่อจริง และนามสกุลของผู้รับ นามสกุล ชื่อจริง และนามสกุลของผู้ได้รับมอบหมาย มีการระบุเงิน หนังสือมอบอำนาจยังคงอยู่ในเอกสารแนบไปกับคำสั่งรับเงินสด

บันทึกชื่อและหมายเลขของเอกสาร เวลาและโดยผู้ที่ออกเอกสาร และเลือกใบเสร็จรับเงินของผู้รับ ผู้รับสามารถเขียนใบเสร็จรับเงินด้วยมือของเขาเองด้วยปากกาลูกลื่นและระบุจำนวนเงินที่แน่นอนที่ได้รับ (รูเบิลและโกเปคเขียนด้วยคำพูด)

มอบเงินให้ผู้รับ

หลังจากเสร็จสิ้นการดำเนินการแคชเชียร์จะต้องลงนามในใบเสร็จรับเงินและยกเลิกเอกสารที่แนบมาพร้อมประทับตราหรือจารึกว่า "ชำระเงิน" ระบุวันที่ การออกเงินสามารถทำได้ตามสลิปการจ่ายเงินและไม่ต้องออกคำสั่งรับเงินสด บน หน้าชื่อเรื่องในบัญชีเงินเดือนจะมีการลงนามมอบอำนาจในการออกเงินที่ลงนามโดยผู้จัดการและหัวหน้าฝ่ายบัญชีขององค์กรหรือบุคคลที่ได้รับอนุญาตให้ทำเช่นนั้น ในทำนองเดียวกัน กองทุนสามารถออกสำหรับความต้องการครั้งเดียว เช่นเดียวกับการออกจำนวนเงินฝากและเงินในบัญชีสำหรับค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจให้กับบุคคลหลายคน

การออกเงินจากเครื่องบันทึกเงินสดซึ่งไม่ได้รับการยืนยันโดยใบเสร็จรับเงินของผู้รับในคำสั่งรับเงินสดหรือเอกสารอื่น ๆ ที่แทนที่นั้นไม่ได้รับการยอมรับเพื่อพิสูจน์ความสมดุลของเงินสดในเครื่องบันทึกเงินสด จำนวนนี้ถือเป็นการขาดแคลนและรวบรวมจากแคชเชียร์ ที่สถานประกอบการด้วย จำนวนมากหน่วยงานที่ให้บริการโดยสำนักงานเงินสดกลาง การจ่ายค่าจ้างและสวัสดิการสังคมสามารถทำได้โดยพนักงานเก็บเงินหรือผู้รับมอบฉันทะหลายราย ในกรณีนี้แคชเชียร์อาวุโสก่อนเริ่มวันทำการจะมอบเงินสดที่จำเป็นสำหรับการทำธุรกรรมเดบิตกับใบเสร็จรับเงินล่วงหน้าให้กับแคชเชียร์อื่น ๆ ล่วงหน้าในบัญชีการบัญชีของกองทุนที่ยอมรับและออกโดยแคชเชียร์ (แบบฟอร์มหมายเลข 1) KO - 5 รูปที่ 2)

การเก็บรักษาสมุดเงินสด

ความรับผิดชอบของแคชเชียร์รวมถึงการบำรุงรักษาเครื่องบันทึกเงินสด การรับและถอนเงินสดทั้งหมดจากองค์กรจะถูกบันทึกไว้ในสมุดเงินสด

กฎสำหรับการรักษาสมุดเงินสด:

1) บริษัทมีสมุดเงินสดเพียงเล่มเดียว

2) สมุดเงินสดต้องเข้าเล่ม มีเลขหน้า และปิดผนึกไว้ที่หน้าสุดท้าย ในรูปแบบนี้

3) รายการในสมุดเงินสดจะทำซ้ำกันโดยใช้กระดาษคาร์บอนโดยใช้หมึกหรือปากกาลูกลื่น

4) แต่ละแผ่นประกอบด้วยสองแผ่น ส่วนที่เท่ากัน: หนึ่งในนั้นกรอกโดยแคชเชียร์เป็นสำเนาแรก และสำเนาที่สองกรอกโดยแคชเชียร์เป็นสำเนาที่สองจากด้านหน้าและด้านหลังผ่านกระดาษคาร์บอน ขั้นแรกให้พับแผ่นงานลงครึ่งหนึ่ง สำเนาชุดแรกยังคงอยู่ในสมุดเงินสด ส่วนชุดที่สองสามารถถอดออกได้ ใช้เป็นรายงานแคชเชียร์ และจะไม่ถูกฉีกออกจนกว่าจะสิ้นสุดวัน ทั้งสำเนาชุดแรกและชุดที่สองจะมีหมายเลขเดียวกัน

5) ไม่อนุญาตให้ลบและแก้ไขที่ไม่ได้ระบุในบัญชีเงินสด การแก้ไขที่ทำนั้นได้รับการรับรองโดยลายเซ็นของแคชเชียร์และหัวหน้าฝ่ายบัญชี

6) แคชเชียร์จะลงรายการในบัญชีเงินสดทันทีหลังจากได้รับหรือออกเงินสำหรับการสั่งซื้อแต่ละรายการหรือเอกสารอื่น ๆ แทนที่

7) ทุกวัน ณ สิ้นวัน แคชเชียร์จะคำนวณยอดรวมธุรกรรมสำหรับวันนั้น ถอนเงินคงเหลือในเครื่องบันทึกเงินสดสำหรับวันถัดไปและโอนไปยังแผนกบัญชีตามที่แคชเชียร์รายงานการฉีกขาด แผ่นงานที่มีเอกสารเงินสดเข้าและออกเทียบกับใบเสร็จรับเงินในสมุดเงินสด การควบคุมการบำรุงรักษาบัญชีเงินสดขึ้นอยู่กับหัวหน้าฝ่ายบัญชีขององค์กร

ความรับผิดชอบต่อการไม่ปฏิบัติตามธุรกรรมเงินสด

กฎหมายของสหพันธรัฐรัสเซียกำหนดว่าความล้มเหลวของเจ้าหน้าที่ของสถาบันธนาคารในการตรวจสอบการดำเนินการโดยองค์กรหรือสมาคมของพวกเขาตามกฎสำหรับการทำธุรกรรมเงินสดนั้นต้องเสียค่าปรับจำนวน 20 ถึง 30 ค่าแรงขั้นต่ำ กรณีของความผิดดังกล่าวจะได้รับการพิจารณาโดยหน่วยงานด้านภาษี คุณสมบัติของการบัญชีสำหรับธุรกรรมเงินสดในสกุลเงินต่างประเทศและบัญชีสกุลเงินต่างประเทศ ในการบันทึกธุรกรรมเป็นสกุลเงินต่างประเทศ จะมีการสร้างโต๊ะเงินสดพิเศษ โต๊ะเงินสดมีการกำหนดวงเงินเป็นสกุลเงินต่างประเทศ จะต้องจัดเตรียมคำแนะนำ เอกสารควบคุมและอ้างอิงทั้งหมด (หนังสืออ้างอิงสกุลเงินต่างประเทศ ตัวอย่างเช็คเดินทางและเช็คยูโร ฯลฯ) พนักงานเก็บเงินจะต้องปฏิบัติตามกฎเกณฑ์ในการทำธุรกรรมเพื่อรับและออกสกุลเงินจากเครื่องบันทึกเงินสดอย่างเคร่งครัด เมื่อรับเอกสารการชำระเงินเป็นสกุลเงินต่างประเทศจากลูกค้า แคชเชียร์จะต้องตรวจสอบความถูกต้องและความสามารถในการชำระหนี้โดยใช้เอกสารควบคุมที่มีอยู่ ตลอดจนความครบถ้วนและถูกต้องของการกรอกรายละเอียดเอกสาร โต๊ะเงินสดรับเงินสดเงินตราต่างประเทศที่ไม่ก่อให้เกิดข้อสงสัยเกี่ยวกับความถูกต้องและความสามารถในการละลาย แคชเชียร์จากลูกค้าไม่ยอมรับธนบัตรที่ชำรุดทรุดโทรมซึ่งก่อให้เกิดข้อสงสัยเกี่ยวกับการละลายตัว อาจรับชำระค่าสินค้าและบริการด้วยสกุลเงินต่างประเทศหลายสกุล การแปลงสกุลเงินต่างประเทศประเภทอื่น ๆ เป็นดอลลาร์นั้นดำเนินการตามอัตราตลาดซึ่งธนาคารจะส่งข้อมูลที่ธนาคารไปที่โต๊ะเงินสด ผู้เยี่ยมชมจะต้องสามารถเข้าถึงตารางการแปลงได้

เมื่อชำระเงินเป็นสกุลเงิน มักจะได้รับการเปลี่ยนแปลงในสกุลเงินที่ชำระเงิน ด้วยความยินยอมของผู้ซื้อ การเปลี่ยนแปลงสามารถออกในสกุลเงินอื่นที่สามารถแปลงสภาพได้อย่างอิสระ ห้ามให้เปลี่ยนรูเบิล

2. ทำธุรกรรมเงินสดในธนาคาร

2.1 วันทำการที่ธนาคาร ธุรกรรมเงินสด

ตารางที่ 1 - การดำเนินงานสำหรับวันที่ 05/12/56

|

ชื่อ |

|||||||

|

PKO โอนเข้าบัญชีรายได้ |

|||||||

|

การโอนขาออกภายในสหพันธรัฐรัสเซีย |

|||||||

|

คอมมิชชั่น 2% |

|||||||

|

บัญชีทางกฎหมายถูกเติมเต็มแล้ว บุคคล |

|||||||

|

ลูกค้าซื้อดอลลาร์ |

|||||||

|

บัญชีทางกฎหมายถูกเติมเต็มแล้ว บุคคล |

|||||||

|

การถอนเงินฝากก่อนทวงถาม |

|||||||

|

ธนาคารซื้อดอลลาร์ |

|||||||

|

เพื่อเติมเงินตู้เอทีเอ็ม |

|||||||

|

จำนวนเงินที่เพิ่มเข้าบัญชีของผู้ประกอบการแต่ละราย |

|||||||

|

การโอนเข้ามาภายในสหพันธรัฐรัสเซีย |

|||||||

|

ธนาคารซื้อดอลลาร์ |

|||||||

|

การโอนขาออกภายในสหพันธรัฐรัสเซีย |

|||||||

|

คอมมิชชั่น 2% |

|||||||

|

ขึ้นอยู่กับเช็คการชำระต่อเงินสด |

|||||||

|

ลูกค้าซื้อเงินยูโร |

|||||||

ตารางที่ 2 - การดำเนินงานสำหรับวันที่ 05/13/56

|

ชื่อ |

|||||||

|

ลูกค้าขายดอลลาร์ |

|||||||

|

จำนวนเงินที่เพิ่มในบัญชี karsch ไอพี |

|||||||

|

สินเชื่อเงินสดจ่ายให้กับผู้ประกอบการแต่ละราย |

|||||||

|

การโอนขาออกไปต่างประเทศ เป็นดอลลาร์ |

|||||||

|

คอมมิชชั่น 3% |

|||||||

|

เติมเงินแล้ว |

|||||||

|

ธนาคารขายเงินยูโร |

|||||||

|

จากเช็คการชำระเงินจะทำจากเงินสดเป็นเงินสด |

|||||||

|

ลูกค้าขายดอลลาร์ |

|||||||

|

ธนาคารได้ออกเงินกู้ให้กับลูกค้ารายบุคคล |

|||||||

|

ลูกค้าซื้อเงินยูโร |

|||||||

|

เงินสดฝากเข้าบัญชีส่วนตัว |

|||||||

|

เติมเงินแล้ว |

|||||||

|

ยูโรที่ซื้อจากลูกค้า |

|||||||

|

สินเชื่อเงินสดจ่ายให้กับผู้ประกอบการแต่ละราย |

|||||||

|

เปิดฝาก |

|||||||

ตารางที่ 3 - การดำเนินงานสำหรับวันที่ 05/14/56

|

ชื่อ |

|||||||

|

การโอนเงินเข้ามาจากต่างประเทศ |

|||||||

|

ออกสินเชื่อเงินสดแล้ว |

|||||||

|

บัญชีการจัดการได้รับการเติมเต็มด้วยเงินสด |

|||||||

|

บัญชีของ OJSC "OASIS" ได้รับการเติมเต็มแล้ว |

|||||||

|

ลูกค้าซื้อเงินยูโร |

|||||||

|

บัญชี IP เติมเต็มด้วยเงินสด |

|||||||

|

การโอนขาออกภายในสหพันธรัฐรัสเซีย |

|||||||

|

คอมมิชชั่น 2% |

|||||||

|

การถอนออกจากบัญชีนิติบุคคลด้วยเช็ค (เงินสด) |

|||||||

|

ลูกค้าขายดอลลาร์ให้กับธนาคาร |

|||||||

|

เติมบัญชีส่วนบุคคลแล้ว |

|||||||

|

ป้อน d/c ลงในเครื่องบันทึกเงินสดเพื่อให้สินเชื่อแก่ผู้ประกอบการรายบุคคล |

|||||||

|

อพยพ. การโอนจากต่างประเทศ (ไม่มีถิ่นที่อยู่) |

|||||||

|

คอมมิชชั่น 3% |

|||||||

|

สกุลเงินที่ขายให้กับลูกค้า |

|||||||

|

เติมเงินฝากประจำแล้ว |

|||||||

|

ลูกค้าซื้อเงินยูโร |

|||||||

|

ชำระเงินกู้ยืมนิติบุคคลแล้ว |

|||||||

|

ลูกค้าให้เงินดอลลาร์ |

|||||||

|

ยอดเงินสดเกินขีดจำกัดยอมจำนนแล้ว |

|||||||

|

มีการออกเงินกู้ให้กับบุคคลเป็นเงินสด |

|||||||

|

ธนาคารซื้อดอลลาร์ |

|||||||

|

ธนาคารขายเงินยูโร |

|||||||

2.2 การนับการหมุนเวียนเงินสดต่อวัน

ตารางที่ 4 - ใบเสร็จรับเงินเป็นรูเบิล 05/12/56

|

ชื่อของการดำเนินการ |

|||

|

การโอนขาออกภายในสหพันธรัฐรัสเซีย |

|||

|

คอมมิชชั่น 2% |

|||

|

บัญชีทางกฎหมายถูกเติมเต็มแล้ว บุคคล |

|||

|

บัญชีทางกฎหมายถูกเติมเต็มแล้ว บุคคล |

|||

|

การโอนขาออกภายในสหพันธรัฐรัสเซีย |

|||

|

คอมมิชชั่น 2% |

|||

|

เงินสดฝากเข้าบัญชีเครดิต |

|||

|

เงินสดคืนจากตู้เอทีเอ็ม |

|||

|

จำนวนเงินที่เพิ่มเข้าบัญชีของผู้ประกอบการแต่ละราย |

|||

|

PKO โอนเข้าบัญชีรายได้ |

|||

ตารางที่ 5 - ใบเสร็จรับเงินเป็นรูเบิล 05/13/56

|

ชื่อของการดำเนินการ |

|||

|

เช่าให้กับบัญชีทางกฎหมาย รายได้ให้กับบุคคล |

|||

|

จำนวนเงินที่เพิ่มเข้าบัญชีบัตร ไอพี |

|||

|

สินเชื่อเงินสดจ่ายให้กับผู้ประกอบการแต่ละราย |

|||

|

เงินสดถูกฝากไว้ที่โต๊ะเงินสด d/c สำหรับบัญชีผู้ประกอบการรายบุคคล |

|||

|

เติมเงินแล้ว |

|||

|

เติมเงินแล้ว |

|||

|

สินเชื่อเงินสดจ่ายให้กับผู้ประกอบการแต่ละราย |

|||

|

เงินสดฝากเข้าบัญชีส่วนตัว |

|||

|

เปิดฝาก |

|||

ตารางที่ 6 - ใบเสร็จรับเงินเป็นรูเบิล 05/14/56

ความต่อเนื่องของตารางที่ 6

ตารางที่ 7 - กระแสเงินสดเป็นรูเบิล 05/12/56

ตารางที่ 8 - กระแสเงินสดเป็นรูเบิล 05/13/56

ตารางที่ 9 - กระแสเงินสดเป็นรูเบิล 05/14/56

ตารางที่ 10 - การรับเงินสดเป็นดอลลาร์ 05/56/56

ตารางที่ 11 - การรับเงินสดยูโร 05.14.13

ตารางที่ 13 - กระแสเงินสดเป็นยูโร 05/57/56

ตารางที่ 15 - การซื้อดอลลาร์ 05.13.13

ตารางที่ 16 - การซื้อดอลลาร์ 05.14.13

ตารางที่ 17 - การซื้อเงินยูโร 05/56/56

ตารางที่ 18 - ยอดขาย...

เอกสารที่คล้ายกัน

ขั้นตอนสำหรับธนาคารในการรับและออกเงินสดให้กับองค์กรและประชาชน รับกระเป๋าจากนักสะสมที่โต๊ะเงินสดช่วงเย็นและนับเงินสด เอกสารและการบัญชีของเครื่องบันทึกเงินสด องค์กรจัดเก็บเงินและของมีค่าอื่น ๆ

ทดสอบเพิ่มเมื่อ 03/02/2555

เงื่อนไขในการกำหนดวงเงินเงินสดคงเหลือขั้นต่ำบนโต๊ะเงินสดปฏิบัติการ การพิจารณาโครงสร้าง หน้าที่ และ ความรับผิดชอบต่อหน้าที่พนักงานเงินสดในสถาบันสินเชื่อ ทำความคุ้นเคยกับขั้นตอนการรับเงินสด

การบรรยายเพิ่มเมื่อ 15/04/2010

พื้นฐานองค์กรและกฎหมายสำหรับการดำเนินงานด้านเงินสดของธนาคารในสหพันธรัฐรัสเซีย การคาดการณ์การหมุนเวียนเงินสดของธนาคาร ขั้นตอนการรับเงินสดจากลูกค้าที่โต๊ะเงินสดและออกจากเครื่องบันทึกเงินสด การควบคุมของธนาคารในการปฏิบัติตามวินัยเงินสด

งานหลักสูตรเพิ่มเมื่อ 10/06/2549

ขั้นตอนทั่วไปในการจัดการงานของธนาคาร ความรับผิดชอบของบุคคลที่ทำงานกับสิ่งของมีค่าเพื่อความปลอดภัย ขั้นตอนการดำเนินการจัดทำเอกสารและสะท้อนธุรกรรมเงินสดในการบัญชี การประมวลผลเงินสดและบรรจุภัณฑ์

งานหลักสูตรเพิ่มเมื่อ 14/04/2014

จัดระเบียบเครื่องบันทึกเงินสดในองค์กร ขั้นตอนการคำนวณวงเงินเงินสด การประมวลผลธุรกรรมเงินสด การกรอกสมุดเงินสด รับเงินจากธนาคาร และโอนเงินไปยังผู้สะสม การดำเนินงานเครื่องบันทึกเงินสด การตรวจสอบความถูกต้องของธนบัตร

รายงานการปฏิบัติ เพิ่มเมื่อ 06/02/2558

วิธีทางเทคนิคในการประมวลผลข้อมูลในธนาคาร เครื่องมือการบัญชีและการดำเนินงาน การดำเนินการชำระเงินสด ศึกษาวิธีการทำงานกับคำสั่งจ่ายเงิน การจัดระเบียบการชำระเงินด้วยบัตรพลาสติกและเช็คการชำระเงิน การจัดการเงินสด การดำเนินงานแบบพาสซีฟ

รายงานการปฏิบัติ เพิ่มเมื่อ 02/11/2558

สาระสำคัญประเภทและวิธีการคำนวณคุณลักษณะของกฎระเบียบทางกฎหมาย เรื่องของความสัมพันธ์ทางกฎหมายการชำระหนี้ แนวคิดเรื่องวิธีการชำระเงิน การดำเนินงานเงินสดและการดำเนินการเรียกเก็บเงิน หลักการทางกฎหมายของการชำระที่ไม่ใช่เงินสดและเงินสด

งานหลักสูตรเพิ่มเมื่อ 01/01/2010

ลักษณะของธนาคารออมสินและทิศทางการดำเนินงานหลัก การวิเคราะห์กิจกรรมของธนาคารพาณิชย์และธนาคารพาณิชย์ สภาพทางการเงิน- นโยบายสินเชื่อของธนาคาร การดำเนินงานของธนาคารในตลาด เอกสารอันทรงคุณค่า- เงินสดและ ธุรกรรมการชำระบัญชีไห.

รายงานการปฏิบัติ เพิ่มเมื่อ 16/03/2551

ลักษณะหน้าที่หลักของธนาคารพาณิชย์ ขั้นตอนการทำธุรกรรมการรับชำระเงินและเงินสมทบเป็นเงินสด องค์กรกระแสเงินสดใน Izhkombank การตรวจสอบสิ่งของมีค่าและการตรวจสอบองค์กรของการดำเนินงานด้านเงินสด การบัญชีสำหรับการทำธุรกรรมทางการเงิน

วิทยานิพนธ์เพิ่มเมื่อ 11/20/2010

แนวโน้มการหมุนเวียนเงินสดในโลก ข้อบังคับเกี่ยวกับขั้นตอนการทำธุรกรรมเงินสดด้วยธนบัตรและเหรียญของธนาคารแห่งรัสเซียในอาณาเขตของสหพันธรัฐรัสเซีย ธุรกรรมเงินสดกับบุคคลและนิติบุคคล ขั้นตอนการรับเงินสด

ส่งผลงานดีๆ ของคุณในฐานความรู้ได้ง่ายๆ ใช้แบบฟอร์มด้านล่าง

นักศึกษา นักศึกษาระดับบัณฑิตศึกษา นักวิทยาศาสตร์รุ่นเยาว์ ที่ใช้ฐานความรู้ในการศึกษาและการทำงาน จะรู้สึกขอบคุณเป็นอย่างยิ่ง

โพสต์เมื่อ http://www.allbest.ru/

งานหลักสูตร

มีความเชี่ยวชาญด้านการธนาคาร

ในหัวข้อ “การดำเนินการและการลงทะเบียนธุรกรรมเงินสดของธนาคาร”

1 โครงสร้าง SBERBANK

2 การดำเนินการและการลงทะเบียนการดำเนินงานเงินสด

2.8.1 การบัญชีสำหรับธุรกรรมเงินตราต่างประเทศ

1. โครงสร้างของ SBERBANK

1.1 โครงสร้างการผลิตและโครงสร้างการจัดการของ Sberbank

Sberbank of Russia เป็นธนาคารร่วมหุ้นในรูปแบบขององค์กร ประเภทเปิดซึ่งดำเนินงานบนพื้นฐานของกฎบัตร ผู้ก่อตั้งคือธนาคารกลางแห่งรัสเซีย โครงสร้างองค์กรธนาคารถูกกำหนดโดยโครงสร้างของการจัดการและโครงสร้างของแผนกและบริการ

โครงสร้างการจัดการของธนาคารจัดให้มีหน่วยงานการจัดการการอนุมัติอำนาจความรับผิดชอบและความสัมพันธ์ในการดำเนินการ การธนาคาร- วัตถุประสงค์หลักของการควบคุมคือเพื่อให้แน่ใจว่า ความเป็นผู้นำที่มีประสิทธิภาพ กิจกรรมเชิงพาณิชย์ธนาคารขึ้นอยู่กับการดำเนินงาน

หน่วยงานกำกับดูแลสูงสุดของ Sberbank คือการประชุมผู้ถือหุ้นซึ่งแก้ไขงานต่อไปนี้: ตัดสินใจเกี่ยวกับการจัดตั้งธนาคาร อนุมัติการกระทำ เอกสารเกี่ยวกับกิจกรรม รับกฎบัตร ฯลฯ

สำหรับการบริหารงานทั่วไปของธนาคาร การติดตามกิจกรรมของคณะกรรมการและคณะกรรมการตรวจสอบ สภาธนาคารได้รับเลือก ประกอบด้วยกรรมการ 17 คน รวมถึงตัวแทนของธนาคารแห่งรัสเซีย 11 คน ตัวแทนจาก Sberbank แห่งรัสเซีย 2 คน และกรรมการอิสระ 4 คน สภาธนาคารทำหน้าที่ดังต่อไปนี้: ควบคุมการทำงานของคณะกรรมการและคณะกรรมการตรวจสอบ, อนุมัติรายงานประจำปี, ติดตามงานสินเชื่อและการลงทุน, เลือกตั้งประธานกรรมการ ฯลฯ

คณะกรรมการสองชุดถูกสร้างขึ้นภายใต้สภา: เครดิตและการตรวจสอบ คณะกรรมการสินเชื่อจะพัฒนานโยบายสินเชื่อของธนาคาร โครงสร้างการระดมทุนและโอกาสในการวางตำแหน่ง วิธีสร้างกองทุนเพื่อการลงทุน ตลอดจนการดำเนินงานของทรัสต์ คณะกรรมการตรวจสอบมีหน้าที่ตรวจสอบการปฏิบัติตามกฎหมาย ดำเนินการตรวจสอบธุรกรรมเครดิต สกุลเงิน และการชำระบัญชี ฯลฯ อย่างสมบูรณ์และสุ่ม

หน่วยงานกำกับดูแลอีกแห่งหนึ่งของ Sberbank คือคณะกรรมการบริหารของธนาคารซึ่งประกอบด้วยสมาชิก 23 คน คณะกรรมการจัดการของธนาคารนำโดยกรรมการผู้จัดการใหญ่และประธานกรรมการบริหารของธนาคาร

หน่วยงานการจัดการทั้งหมดของธนาคารก่อตั้งขึ้นตามกฎบัตรของ Sberbank แห่งรัสเซียและตามกฎหมายของสหพันธรัฐรัสเซีย

1.2 แผนกของ Sberbank: วัตถุประสงค์และหน้าที่

Sberbank แห่งรัสเซียเป็นนิติบุคคล ด้วยสาขา (ธนาคารและสาขาในอาณาเขต) และแผนกโครงสร้างภายใน ทำให้เกิดระบบรวมของ Sberbank แห่งรัสเซีย

เครือข่ายสาขาของ Sberbank แห่งรัสเซียตั้งอยู่ทั่วประเทศ ในปี 2558 เครือข่าย Sberbank of Russia ประกอบด้วยธนาคารในอาณาเขต 17 แห่ง สำนักงานใหญ่ 660 แห่ง และแผนกโครงสร้างภายในประมาณ 20,000 แห่ง

ธนาคารออมสินแห่งสหพันธรัฐรัสเซียซึ่งเป็นสำนักงานใหญ่ ดำเนินงานของหน่วยงานระดับล่างของธนาคาร ในขณะเดียวกันก็มีการวิจัยและวิเคราะห์กิจกรรมของสถาบันธนาคาร ข้อเสนอได้รับการพัฒนาเพื่อกำหนดประเด็นสำคัญของการพัฒนา ปัจจุบัน และ การวางแผนล่วงหน้า, การศึกษาเศรษฐศาสตร์และ ตลาดการเงินประเทศต่างๆ ที่ให้บริการระบบ Sberbank แห่งสหพันธรัฐรัสเซียด้วยข้อมูลเกี่ยวกับกิจกรรมของสถาบัน การจัดการทรัพยากรเครดิต และการวิเคราะห์ประสิทธิผลของการใช้งาน ตลอดจนบริการที่สถาบันธนาคารจัดให้ Sberbank ร่วมกับบริการอื่น ๆ พัฒนาข้อเสนอสำหรับการแนะนำผลิตภัณฑ์ทางการเงินใหม่เพื่อดึงดูดลูกค้า กำหนดอัตราค่าคอมมิชชันสำหรับบุญ ดำเนินการ การวิเคราะห์ทางเศรษฐกิจดึงดูดเงินทุนจากประชากรและนิติบุคคลเข้าสู่เงินฝาก เงินฝาก และหลักทรัพย์ วิเคราะห์แนวทางปฏิบัติในการใช้กฎหมายการธนาคารในปัจจุบัน รับประกันการรวบรวม ตรวจสอบ และสังเคราะห์รายงานทางสถิติทั้งหมดเกี่ยวกับกิจกรรมหลักของสถาบันธนาคาร ฯลฯ

ธนาคารในภูมิภาคจะวิเคราะห์กิจกรรมของสถาบันของตนตามการอยู่ใต้บังคับบัญชาและเศรษฐกิจของแต่ละภูมิภาค เพื่อกำหนดภาคส่วนที่ทำกำไรได้มากที่สุดของเศรษฐกิจสำหรับการปล่อยสินเชื่อและประเมินสภาพแวดล้อมการแข่งขัน

แผนกที่แพร่หลายที่สุดของ Sberbank คือสาขาและสาขา พวกเขาดำเนินกิจการธนาคารที่หลากหลายและให้บริการหลายประเภท ได้แก่ บริการชำระเงินสด การดำเนินการด้านเครดิต ธุรกรรมสกุลเงิน ธุรกรรมหลักทรัพย์ และการดำเนินการอื่น ๆ

ธนาคารออมสินแห่งสหพันธรัฐรัสเซียเป็นสถาบันสินเชื่อขนาดใหญ่ เนื่องจากนอกเหนือจากสำนักงานใหญ่ในมอสโกแล้ว ยังมีเครือข่ายสาขาและสำนักงานตัวแทนทั่วรัสเซีย

1.3 รายละเอียดงานหัวหน้าแผนกธนาคาร แผนกโครงสร้าง

ผู้ที่มีการศึกษาระดับอุดมศึกษาจะได้รับการแต่งตั้งให้ดำรงตำแหน่งหัวหน้าแผนกธนาคาร การศึกษาวิชาชีพตามประวัติการทำงานที่มีความเชี่ยวชาญเฉพาะด้านของกิจกรรมเฉพาะของหน่วยโครงสร้าง ประสบการณ์ด้านการเงิน การธนาคาร หรืองานที่คล้ายกันในตำแหน่งการจัดการเป็นเวลาอย่างน้อย 3 ปี

หัวหน้าแผนกทั้งหมดจะต้องรู้กฎหมายและการดำเนินการทางกฎหมายด้านกฎระเบียบอื่น ๆ ของสหพันธรัฐรัสเซียที่เกี่ยวข้องกับกิจกรรมของสถาบันการเงินและการธนาคาร คำสั่ง คำแนะนำของแผนก และเอกสารกำกับดูแลที่เกี่ยวข้องกับการทำงานของแผนก เศรษฐศาสตร์เบื้องต้น โอกาสในการพัฒนาระบบการเงินและการธนาคารและทิศทางเชิงกลยุทธ์ของกิจกรรมของธนาคาร พื้นฐาน องค์กรทางวิทยาศาสตร์แรงงาน.

หัวหน้าแผนกธนาคาร:

· จัดการกิจกรรมของแผนกและรับผิดชอบส่วนบุคคลต่อคุณภาพของงานที่ดำเนินการโดยแผนกและผลลัพธ์ของกิจกรรม

· จัดเตรียมโครงการสำหรับปัจจุบันและ แผนระยะยาวทำงานและติดตามการดำเนินงานของงานที่แผนกเผชิญอยู่

จัดระเบียบ การวิเคราะห์อย่างเป็นระบบกิจกรรมของแผนกและจัดทำเอกสารร่างที่จำเป็นในประเด็นที่อยู่ในความสามารถของตน

·ศึกษาประสิทธิผลของกฎและคำแนะนำที่มีอยู่ที่เกี่ยวข้องกับกิจกรรมของธนาคารและในเวลาเดียวกันก็เกี่ยวข้องกับงานของแผนก

· ส่งเสริมการสร้างสภาพการทำงานที่จำเป็นและบรรยากาศทางศีลธรรมและจิตวิทยาที่ดีในทีม

· รับประกันการปฏิบัติตามระเบียบวินัยด้านแรงงานของพนักงานแผนก

· แก้ไขปัญหาการปฏิบัติงาน, เตรียมใบรับรอง, ร่างคำตอบต่อการสมัคร, จดหมายและข้อร้องเรียนจากประชาชนเกี่ยวกับการทำงานของแผนก;

· รับประกันการรักษาความลับทางการค้าเกี่ยวกับกิจกรรมของธนาคารและลูกค้า และอื่น ๆ.

ผู้จัดการต้องรับผิดชอบต่อความล้มเหลวในการปฏิบัติตามและ/หรือการปฏิบัติหน้าที่โดยประมาทไม่เหมาะสมและไม่เหมาะสม การไม่ปฏิบัติตามคำแนะนำ คำสั่ง และข้อบังคับในปัจจุบันในการรักษาความลับทางการค้าและข้อมูลที่เป็นความลับ

เงินสด การรวบรวมเงินสดปลอม

2. การดำเนินการและการลงทะเบียนการดำเนินงานเงินสด

2.1 ความรับผิดชอบงาน สัญญาจ้าง และข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินของแคชเชียร์ธนาคาร

พนักงานเงินสดคือพนักงานของหน่วยโครงสร้างภายในซึ่งมีหน้าที่รับผิดชอบในการทำธุรกรรมเงินสดกับสิ่งของมีค่าของธนาคาร ธุรกรรมเงินสดหมายถึงธุรกรรมด้วยเงินสดและของมีค่า การรับ การออก การเปลี่ยนแปลง การแลกเปลี่ยน และการประมวลผลสิ่งของมีค่าของธนาคาร

หน้าที่ของแคชเชียร์ที่ธนาคาร ได้แก่ :

· การให้คำปรึกษาแก่ลูกค้า

· การเปิด การรักษา และการปิดบัญชีและเงินฝาก

· การประมวลผลสินเชื่อ

·การลงทะเบียนบัตรพลาสติก

· การยอมรับค่าสาธารณูปโภคและการชำระเงินอื่น ๆ

· ดำเนินการโอนเงินทั้งแบบมีและไม่มีการเปิดบัญชี

· การจัดการเงินสด ฯลฯ

พนักงานธนาคารหรือผู้ดำเนินการธนาคารต้องรับผิดชอบต่อการละเลยหรือปฏิบัติหน้าที่ราชการโดยไม่เหมาะสม ก่อให้เกิดความเสียหายแก่นายจ้างอย่างเป็นรูปธรรม ความผิดที่ได้กระทำในการดำเนินกิจกรรมของตน พนักงานเก็บเงินมีหน้าที่รับผิดชอบทางการเงินเพื่อความปลอดภัยของสกุลเงินและของมีค่าอื่น ๆ ที่ได้รับมอบหมายตามข้อตกลงที่สรุปไว้ การรับพนักงานของแผนกโครงสร้างภายในเพื่อทำงานกับสิ่งของมีค่าของธนาคารจะดำเนินการเมื่อมีใบรับรองข้อตกลงเกี่ยวกับความรับผิดชอบทางการเงินเต็มรูปแบบและรายละเอียดงาน

ใน สัญญาจ้างงานเจ้าหน้าที่แคชเชียร์ของธนาคารเขียนหัวข้อของข้อตกลงและข้อกำหนดทั่วไปซึ่งระบุตำแหน่งของหน่วยโครงสร้างของธนาคาร ตำแหน่งงาน; ระยะเวลาที่ข้อตกลงนี้สิ้นสุดลง วันที่ลูกจ้างเริ่มทำงาน นอกจากนี้ยังมีการระบุสิทธิและภาระผูกพันของทั้งสองฝ่ายตามที่พนักงานมีหน้าที่ต้องดำเนินการสำหรับการรับ การบัญชี การออกและการจัดเก็บกองทุนและหลักทรัพย์โดยต้องปฏิบัติตามกฎเกณฑ์เพื่อความปลอดภัยของพวกเขา ให้บริการลูกค้าธนาคารด้วยบัญชี การฝากเงิน การโอนเงิน บัตรธนาคาร ดำเนินการชำระหนี้กับลูกค้าธนาคาร ดำเนินธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ ดูแลรักษาบัญชีเงินสดตามเอกสารขาเข้าและขาออก ตรวจสอบความพร้อมที่แท้จริงของเงินสดและหลักทรัพย์ด้วยยอดคงเหลือในบัญชี จัดทำรายการธนบัตรเก่าพร้อมเอกสารที่เกี่ยวข้องเพื่อทดแทนธนบัตรเก่าด้วยธนบัตรใหม่ ถ่ายทอดตาม ตามขั้นตอนที่กำหนดไว้เงินสดให้กับนักสะสม จัดทำรายงานเงินสด

นอกจากนี้ สัญญาจ้างยังระบุชั่วโมงทำงานและชั่วโมงพัก เงื่อนไขค่าตอบแทนลูกจ้าง ประเภทและเงื่อนไขประกันสังคม ความรับผิดชอบของคู่สัญญา และเงื่อนไขอื่นๆ ข้อตกลงความรับผิดเป็นข้อตกลงเสริมกับลูกจ้างซึ่งระบุความรับผิดชอบของลูกจ้าง รวมถึงการชดเชยให้กับนายจ้างสำหรับความสูญเสียที่เกิดขึ้น ภายใต้ข้อตกลงนี้ ผู้ดำเนินการแคชเชียร์จะรับผิดชอบทางการเงินทั้งหมดสำหรับความปลอดภัยของสิ่งของมีค่าของธนาคารที่มอบหมายให้เขาและเอกสารที่อยู่บนโต๊ะเงินสด และรับผิดชอบในลักษณะที่กฎหมายกำหนด

2.2 ข้อกำหนดและความแข็งแกร่งของโต๊ะเงินสดในธนาคาร

สถานะของความแข็งแกร่งทางเทคนิคของสถานที่สำหรับการทำธุรกรรมที่มีมูลค่า ด้านที่สำคัญองค์กรของงานเงินสดในธนาคาร โต๊ะเงินสดคือห้องที่ให้บริการเงินสดแก่ลูกค้าโดยตรง

โต๊ะเงินสดของธนาคารพาณิชย์อาจมีสถานที่หลักดังต่อไปนี้ ห้องเก็บของมีค่าพร้อมห้องเก็บของหรือห้องนิรภัย การดำเนินงานโต๊ะเงินสด (ใบเสร็จรับเงิน ค่าใช้จ่าย ใบเสร็จรับเงินและค่าใช้จ่ายและอื่น ๆ ); ห้อง (ห้องโดยสาร) ให้ลูกค้านับเงิน เล่าโต๊ะเงินสด สำนักงานขายตั๋วช่วงเย็น สถานที่รับและออกเงินแก่นักสะสม ห้องสำหรับดำเนินการฝาก ห้องเก็บของสำหรับเก็บของมีค่าของลูกค้า สำนักงานหัวหน้าแผนกเงินสด ห้องเก็บของสำหรับบรรจุภัณฑ์ ห้องเก็บของสำหรับจัดเก็บเอกสารเงินสด ห้องสุขอนามัย ห้องพักผ่อน และห้องน้ำ

โต๊ะเงินสดควรแยกจากสถานที่ของธนาคารอื่นและตั้งอยู่อย่างกะทัดรัด เค้าโครงของสถานที่ของเครื่องบันทึกเงินสดจะต้องไม่รวมการมีอยู่ของบุคคลที่ไม่ใช่พนักงานของเครื่องบันทึกเงินสด

การออกแบบและอุปกรณ์สถานที่ทำงานของแคชเชียร์จะต้องมีเงื่อนไขที่จำเป็นสำหรับการทำงานของพนักงานและการบริการลูกค้าตลอดจนความปลอดภัยของสิ่งของมีค่า เอกสาร และความปลอดภัยของพนักงาน ตามกฎแล้วการดำเนินการทั้งหมดที่ดำเนินการที่โต๊ะเงินสดจะต้องดำเนินการโดยใช้ระบบอัตโนมัติและกลไกของการดำเนินการบันทึกเงินสด

เปลือกของห้องเก็บของมีค่าต้องมีอย่างน้อยระดับ VI ในการป้องกันการลักขโมย ในอาคารที่ดัดแปลงสำหรับสถาบันการธนาคารพาณิชย์ รวมถึงเมื่อไม่สามารถสร้างห้องเก็บของได้เนื่องจากไม่มีพื้นที่ สามารถใช้ห้องนิรภัยสำหรับเก็บของมีค่าในตู้นิรภัยกันไฟที่มีระดับการกันขโมยอย่างน้อย V สามารถใช้เป็นห้องเก็บของได้ ของมีค่า ห้องเก็บของมีค่าต้องมีสายสัญญาณกันขโมยแยกกันสองถึงสามเส้น บรรทัดแรกป้องกันประตูและทางเข้าห้องเก็บของมีค่า เพื่อจุดประสงค์นี้มีการใช้เซ็นเซอร์ที่ปิดกั้นการเปิดประตูหุ้มเกราะ บรรทัดที่สองช่วยปกป้องผนัง พื้น และเพดานของตู้เก็บอาหาร “ในกรณีที่เกิดการรั่ว” บรรทัดที่สามปกป้องปริมาตรของตู้กับข้าว สถานที่จัดเก็บสิ่งของมีค่าหรือเข้าใกล้สิ่งของมีค่า

ห้องนิรภัยจะต้องมีสายสัญญาณเตือนภัยสามสาย จำเป็นต้องปกป้องประตู หน้าต่าง (ถ้ามี) ระดับเสียงของห้องปลอดภัย และตู้นิรภัยกันไฟพร้อมสัญญาณกันขโมย

ห้องพักทุกห้องที่ทำธุรกรรมกับของมีค่าและการขนส่งมีระบบเตือนภัย

2.3 ขั้นตอนการรับและออกเงิน การทำธุรกรรมด้วยเงินสด ขั้นตอนการรวบรวม

ผู้จัดการเครื่องบันทึกเงินสดจะออกเงินสดจำนวนที่จำเป็นสำหรับการดำเนินการค่าใช้จ่ายและการเปลี่ยนแปลงการดำเนินงานให้กับแคชเชียร์ในช่วงเวลาทำการโดยแคชเชียร์ลงนามในสมุด 0402124 พนักงานเก็บเงินรับธนบัตรตามคำจารึกบนวัสดุบุของแพ็คตรวจสอบจำนวน ต้นขั้วและธนบัตรแต่ละใบได้รับการยอมรับทีละแผ่น รับเหรียญตามคำจารึกบนฉลากบนกระเป๋า เหรียญแต่ละเหรียญได้รับการยอมรับเป็นรายบุคคล

รับเงินสดจากลูกค้าเป็นแผ่นเป็นชิ้น แคชเชียร์รับเงินสดในลักษณะที่ลูกค้าสามารถสังเกตการกระทำของพนักงานดังกล่าวได้ หลังจากรับเงินสดแล้ว แคชเชียร์จะตรวจสอบจำนวนเงินที่ระบุในเอกสารใบเสร็จรับเงินกับจำนวนเงินสดที่ได้รับเมื่อได้รับ และหากตรงกัน ให้ลงนามในสำเนาเอกสารการรับเงินสดทั้งหมด

ในกรณีที่แคชเชียร์กำหนดความแตกต่างระหว่างจำนวนเงินที่ฝากกับจำนวนเงินที่ระบุในคำสั่งรับเงินสด และหากตรวจพบธนบัตรไม่ชำระหรือน่าสงสัย ระบบจะออกคำสั่งรับเงินสดให้ใหม่ตามจำนวนเงินที่ฝากจริง . เมื่อสิ้นสุดวันทำการแคชเชียร์จะจัดทำใบรับรองเกี่ยวกับจำนวนเงินที่ได้รับและจำนวนเอกสารทางการเงินที่ได้รับที่โต๊ะเงินสดตามเอกสารที่เข้ามาและตรวจสอบจำนวนเงินในใบรับรองด้วยจำนวนเงินจริง เขาได้รับจากเขา การหมุนเวียนเงินสดที่ระบุในใบรับรองได้รับการตรวจสอบโดยรายการในเครื่องบันทึกเงินสดของพนักงานปฏิบัติการ

เงินสดที่ได้รับที่โต๊ะเงินสดในวันทำการพร้อมกับเอกสารใบเสร็จรับเงินและใบรับรองเกี่ยวกับจำนวนเงินที่ได้รับและจำนวนเอกสารเงินสดที่ได้รับที่โต๊ะเงินสดจะถูกส่งมอบให้กับผู้จัดการลงทะเบียนเงินสดพร้อมลายเซ็นต์ในสมุด ของการบัญชีสำหรับเงินที่รับและออก (มีค่า)

เงินสดจะออกให้กับลูกค้าโดยใช้คำสั่งรับเงินสด เช่นเดียวกับเมื่อรับเงินสด เงินที่ออกจะถูกคำนวณใหม่ทีละแผ่นและทีละชิ้น และในลักษณะที่ลูกค้าสามารถสังเกตการกระทำของแคชเชียร์ได้อย่างอิสระ

มีการป้อนรายละเอียดบังคับในใบเสร็จรับเงินและคำสั่งเดบิต: วันที่, นามสกุล, ชื่อ, นามสกุลของลูกค้า, หมายเลขบัญชีธนาคาร; กล่าวคือจำนวนเงินที่จะเข้าหรือหักออกจากบัญชี ลายเซ็นของลูกค้า, พนักงานปฏิบัติงาน, แคชเชียร์

เมื่อเสร็จสิ้นการทำธุรกรรมด้วยเงินสดและของมีค่าอื่น ๆ พนักงานเงินสดจะมอบเงินสดที่พวกเขามีพร้อมกับเอกสารเงินสดและใบรับรองให้กับผู้จัดการเครื่องบันทึกเงินสด

ผู้จัดการเครื่องบันทึกเงินสดเมื่อรับเงิน ใบรับรอง และเอกสารจากพนักงานเงินสด ตรวจสอบว่าจำนวนและจำนวนเอกสารและเงินที่พนักงานเงินสดส่งมอบสอดคล้องกับข้อมูลในใบรับรองหรือไม่ จากนั้นผู้จัดการลงทะเบียนเงินสดจะจัดทำรายงานสรุปการหมุนเวียนเงินสดสำหรับวันนั้น ตรวจสอบผลลัพธ์ของสรุปงบการหมุนเวียนเงินสดพร้อมข้อมูล การบัญชีและรับรองด้วยลายมือชื่อหัวหน้าฝ่ายบัญชี

หลังจากกระทบยอดการหมุนเวียนเงินสดในแต่ละวัน ผู้จัดการฝ่ายลงทะเบียนเงินสดจะบันทึกในบัญชีเงินสดและของมีค่าอื่น ๆ จำนวนรวมของกระแสเงินสดเข้าและออกและแสดงยอดคงเหลือของเงินสดในแผนกเงินสดดำเนินงานตลอดจนยอดคงเหลืออื่น ๆ ของมีค่าในเบื้องต้น วันถัดไปซึ่งได้รับการรับรองลายเซ็นของเจ้าหน้าที่ผู้รับผิดชอบความปลอดภัยของสิ่งของมีค่า

เพื่อให้มั่นใจถึงการจัดหาเงินสดให้กับลูกค้าอย่างต่อเนื่อง ธนาคารพาณิชย์จะกำหนดยอดเงินสดคงเหลือขั้นต่ำที่อนุญาต (ขีดจำกัด) ไว้ที่โต๊ะเงินสดปฏิบัติการ ณ สิ้นวัน ยอดคงเหลือเงินจริงในเครื่องบันทึกเงินสดไม่ควรต่ำกว่าที่กำหนดไว้

ธนาคารพาณิชย์รวบรวมและส่งมอบเงินทุนและสิ่งมีค่า ตลอดจนเงินทุนและสิ่งมีค่าของลูกค้า ด้วยตนเองหรือตามเงื่อนไขสัญญาผ่านบริการเรียกเก็บเงินพิเศษที่ได้รับอนุญาตจากธนาคารแห่งรัสเซียเพื่อดำเนินการเรียกเก็บเงิน

ธนาคารจะจัดหาสาขาและโต๊ะเงินสดปฏิบัติงานนอกโต๊ะเงินสดด้วยเงินสดตามคำขอ สำหรับเงินสดและของมีค่าอื่นๆ ที่ส่งผ่านผู้สะสม สินค้าคงคลังแยกกันจะถูกจัดทำขึ้นเป็นสามเท่า โดยได้รับการรับรองโดยลายเซ็นของผู้จัดการเงินสดและตราประทับของธนาคาร สำเนาแรกของสินค้าคงคลังจะถูกส่งไปยังผู้รับ สำเนาที่สองยังคงอยู่ใน Sberbank สำเนาที่สามหลังจากเสร็จสิ้นงานจะถูกโอนไปยังแผนกรวบรวม จากนั้นเงินสดและของมีค่าอื่น ๆ จะถูกบรรจุและปิดผนึกถุงภายใต้การดูแลของผู้จัดการเครื่องบันทึกเงินสด เมื่อรับเงินและของมีค่า ทีมเก็บเงินอาวุโสจะลงนามในคำสั่งเดบิตและสำเนาสินค้าคงคลังชุดที่สอง

การรับเงินและของมีค่าอื่น ๆ ที่จัดส่งโดยนักสะสมจะดำเนินการโดยผู้จัดการเครื่องบันทึกเงินสดของผู้รับ โดยจะตรวจสอบความถูกต้องและความสมบูรณ์ของบรรจุภัณฑ์และซีล หากบรรจุภัณฑ์เสียหาย จะมีการนับเงินสดต่อหน้าผู้สะสม จากผลการเล่าขาน การกระทำที่เกี่ยวข้องจะถูกร่างขึ้นโดยทุกคนที่อยู่แผนกต้อนรับและนับเงินและของมีค่า เมื่อเสร็จสิ้นการรับเงินและของมีค่าแล้ว ผู้จัดการเครื่องบันทึกเงินสดของผู้รับและทีมสะสมอาวุโสจะลงนามในสำเนาสินค้าคงคลังชุดแรกและชุดที่สาม เงินที่ยอมรับจะถูกโอนไปยังเครื่องบันทึกเงินสดของผู้รับตามคำสั่งรับ

แคชเชียร์ที่โต๊ะเงินสดตอนเย็นของธนาคารจะรับกระเป๋าที่มีเงินและของมีค่าจากนักสะสมที่อยู่ต่อหน้าพวกเขา ถุงที่ยอมรับจะถูกลงทะเบียนในวารสารพิเศษ และเปรียบเทียบจำนวนถุงที่ออกและรับ จากนั้นสำเนาใบส่งรายการที่สอง - ใบแจ้งหนี้พร้อมถุงจะถูกส่งไปยังสำนักงานตรวจนับ นับเงินและเตรียมส่งไปยังเครื่องบันทึกเงินสดที่ทำงาน ใบแจ้งหนี้จะถูกส่งไปยังผู้ปฏิบัติงาน เอกสารการส่งยังคงอยู่ที่โต๊ะเงินสด เมื่อเปิดถุง หากพบว่ามีการขาดแคลนหรือเงินสดเกินดุล ให้จัดทำรายงานและเรียกลูกค้าให้ลงนามในรายงาน

มีการออกคำสั่งรับเงินและของมีค่าที่นักสะสมส่งมอบในระหว่างวันทำการ กระเป๋าที่มีเงินสดและของมีค่าอื่น ๆ ที่จัดส่งให้กับธนาคารเมื่อสิ้นสุดวันทำการจะถูกส่งมอบให้กับโต๊ะเงินสดในช่วงเย็น หรือเก็บไว้ภายใต้ความรับผิดชอบของผู้สะสมหากไม่มีเงินสด

2.4 การทำธุรกรรมเงินสดอัตโนมัติ

ระบบอัตโนมัติช่วยให้คุณลดความซับซ้อนและเร่งความเร็วกระบวนการดำเนินการแต่ละอย่างให้เสร็จสิ้น ช่วยให้ทั้งลูกค้าและธนาคารมีข้อได้เปรียบอย่างมาก: ลูกค้าพึ่งพาพนักงานธนาคารน้อยลง และสามารถดำเนินการต่างๆ ได้ด้วยตัวเองโดยใช้อุปกรณ์บริการตนเองได้ตลอดเวลาของวัน โดยไม่เสียเวลาในการรอคิว ในทางกลับกัน Sberbank จะทำให้กระบวนการต่างๆ เป็นอัตโนมัติ ปรับปรุงคุณภาพของการบริการ และเพิ่มความเร็วในการดำเนินการต่างๆ กับลูกค้า ซึ่งช่วยให้ให้บริการผู้คนได้มากขึ้นในเวลาเดียวกัน และเร่งการไหลเวียนของลูกค้า

เครื่องมือหลักสำหรับการทำธุรกรรมเงินสดอัตโนมัติ ได้แก่ ตู้เอทีเอ็ม เครื่องจ่ายเงินสด และเครื่องชำระเงิน ด้วยการใช้ตู้เอทีเอ็มและเครื่องชำระเงิน คุณสามารถดำเนินการทางธนาคารได้ เช่น รับเงินสดและเติมเงินเข้าบัตร การออกเงินสด โอนเงินจากบัตรหนึ่งไปอีกบัตรหนึ่ง การชำระหนี้กับนิติบุคคล ทั้งการใช้บัตรและเงินสดในเวลาใดก็ได้ของ โดยไม่มีพนักงานธนาคารเข้าร่วมด้วย

ในที่ทำงานของแคชเชียร์ ซึ่งจำนวนธุรกรรมขาออกมีมากกว่าธุรกรรมขาเข้าอย่างมาก จะมีการติดตั้งแคชเชียร์อิเล็กทรอนิกส์ (เครื่องจ่ายเงินสด) แคชเชียร์อิเล็กทรอนิกส์เป็นอุปกรณ์พิเศษที่ช่วยให้มั่นใจในการจัดเก็บเงินสดในระหว่างวันทำการและการออกให้ตามคำสั่งควบคุมที่ติดตั้งโดยระบบธนาคารอัตโนมัติ แคชเชียร์อิเล็กทรอนิกส์เป็นอุปกรณ์ที่ช่วยให้คุณออกเงินสดตามจำนวนที่ต้องการได้อย่างรวดเร็วและแม่นยำ ความรับผิดชอบทางการเงินเพื่อความสมบูรณ์ของการใส่ธนบัตรลงในคาสเซ็ตของแคชเชียร์อิเล็กทรอนิกส์นั้นขึ้นอยู่กับผู้จัดการแคชเชียร์ นอกจากนี้ ยังมีการติดตั้งเครื่องนับธนบัตรและเหรียญ (รูปที่ 1) และเครื่องคัดแยกธนบัตรและเหรียญที่ออกแบบมาเพื่อการประมวลผลในที่ทำงานอีกด้วย

รูปที่ 1 เครื่องนับธนบัตร

2.5 องค์กรการทำงานที่น่าสงสัย ล้มละลาย และมีร่องรอยของธนบัตรธนาคารแห่งรัสเซียปลอม

การจัดระเบียบการทำงานที่น่าสงสัยล้มละลายและมีสัญญาณของธนบัตรปลอมของธนาคารแห่งรัสเซียนั้นดำเนินการตามคำสั่งของธนาคารกลางแห่งสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2549 N 1778-U “ บนสัญญาณของการละลายและ หลักเกณฑ์การแลกเปลี่ยนธนบัตรและเหรียญกษาปณ์ของธนาคารแห่งรัสเซีย”

ข้อความทั้งหมดของคำสั่งอยู่ในภาคผนวก 1

2.5.1 เครื่องมือและอุปกรณ์ในการพิจารณาความถูกต้องของธนบัตร

เครื่องตรวจจับสกุลเงิน - อุปกรณ์สำหรับตรวจสอบความถูกต้องของธนบัตร ขึ้นอยู่กับวิธีการตรวจสอบความถูกต้องของธนบัตรแบ่งออกเป็นสองประเภทหลัก - การดูและอัตโนมัติ

เครื่องตรวจจับการดูสกุลเงินได้รับการออกแบบมาเพื่อตรวจสอบความถูกต้องของธนบัตรด้วยสายตา เครื่องมือตรวจสอบประเภทนี้ช่วยให้คุณสามารถตรวจสอบความถูกต้องของสกุลเงินของประเทศใดๆ ในโลก ปีใด ๆ ที่ออกและสกุลเงินได้ ขึ้นอยู่กับประเภทของไฟส่องสว่างและวิธีการควบคุมความถูกต้อง เครื่องตรวจจับสกุลเงินในการดูแบ่งออกเป็น 3 ประเภท - อัลตราไวโอเลต อินฟราเรด และสากล (อัตโนมัติ)

เครื่องตรวจจับสกุลเงินอัลตราไวโอเลตช่วยให้คุณตรวจจับภาพเรืองแสง ด้าย และเส้นใยของธนบัตรภายใต้แสงอัลตราไวโอเลต การป้องกันธนบัตรด้วยรังสีอัลตราไวโอเลตนั้นมั่นใจได้ด้วยการเติมสารพิเศษและหมึกลงในกระดาษที่ไม่มีคุณสมบัติเรืองแสงในช่วงอัลตราไวโอเลต เมื่อตรวจสอบธนบัตรเข้า รังสีอัลตราไวโอเลตเนื่องจากคุณสมบัติพิเศษของสี บิลเดิมจะไม่เรืองแสง แต่ในทางกลับกันของปลอมจะสะท้อนแสงอัลตราไวโอเลต

เครื่องตรวจจับสกุลเงินแบบอินฟราเรดเป็นอุปกรณ์ที่เชื่อถือได้มากที่สุดในการตรวจจับเงินปลอม ในความเป็นจริงการจะตรวจสอบว่าธนบัตรเป็นของปลอมหรือไม่ก็เพียงพอที่จะตรวจสอบธนบัตรเฉพาะในช่วงอินฟราเรด ขึ้นอยู่กับประเภทของสกุลเงินและสกุลเงิน แต่ละส่วนของภาพธนบัตรจะมองเห็นได้ในช่วง IR ซึ่งสะท้อนถึง รังสีอินฟราเรด- พื้นที่ที่ไม่ได้ใช้เครื่องหมายจะไม่แสดงในช่วง IR

เครื่องตรวจจับสกุลเงินอัตโนมัติสามารถตรวจสอบความถูกต้องของธนบัตรได้อย่างแม่นยำสูงโดยอัตโนมัติ โดยใช้คุณสมบัติความปลอดภัยหลายประการพร้อมกัน เครื่องตรวจจับธนบัตรอัตโนมัติตรวจสอบพารามิเตอร์ทางเรขาคณิต การวิเคราะห์สเปกตรัมเครื่องหมายสี อัลตราไวโอเลต อินฟราเรด และแม่เหล็ก ความหนาแน่นของแสงของกระดาษธนบัตร และคุณลักษณะด้านความปลอดภัยอื่นๆ ที่เครื่องอ่านได้ หลักการทำงานคือดึงใบเรียกเก็บเงินเข้าไปในอุปกรณ์โดยใช้กลไกแรงเสียดทานแบบลูกกลิ้งพิเศษจากนั้นผ่านเซ็นเซอร์จำนวนหนึ่งหลังจากนั้นเครื่องตรวจจับจะสรุปข้อสรุปเกี่ยวกับความถูกต้องของสกุลเงินโดยใช้ตัวบ่งชี้ LED สัญญาณเสียงหรือรหัสและข้อความที่เกี่ยวข้องบนหน้าจอตัวเครื่อง ตามกฎแล้ว ธนาคารใช้เครื่องตรวจจับการรับชมแบบสากล (รูปที่ 2) ซึ่งรวมโหมดต่างๆ ไว้สำหรับการตรวจสอบคุณลักษณะด้านความปลอดภัย และมีโหมดกำลังขยาย 10x หรือ 12x

2.5.2 ขั้นตอนการทำงาน การรับ และการตัดธนบัตรและเหรียญที่มีร่องรอยการปลอมแปลง

หากตรวจพบธนบัตรที่น่าสงสัยหรือปลอม ห้ามแคชเชียร์คืนธนบัตรให้ลูกค้าหรือทำลายด้วยตนเอง

หากแคชเชียร์ระบุธนบัตรที่น่าสงสัยเมื่อรับเงินสดจากลูกค้าแคชเชียร์จะขอเอกสารระบุตัวตนดึงใบรับรองหมายเลข 159 (ดูภาคผนวก 2) เป็นสองชุดวาดคำสั่งที่ระลึกหมายเลข 203 เป็นสองชุดใส่ ประทับตราเครื่องบันทึกเงินสดบนสำเนาของลูกค้าทำให้คุณสามารถตรวจสอบรายละเอียดธนบัตรได้ ลูกค้าระบุวิธีการรับธนบัตรในใบรับรอง แคชเชียร์จะวางสำเนาของธนาคารในรายงาน โอนใบรับรองหนึ่งใบและหนึ่งคำสั่งซื้อให้กับลูกค้า ผู้จัดการเครื่องบันทึกเงินสดจะส่งเงินเพื่อตรวจสอบภายใน 5 วันทำการ

ขั้นตอนการรับธนบัตรเพื่อตรวจสอบตามคำขอของลูกค้า: ลูกค้ากรอกใบสมัครจากนั้นกรอกรายการธนบัตรที่น่าสงสัยเป็นสองชุด แคชเชียร์จัดทำคำสั่งอนุสรณ์หมายเลข 203 เป็นสองชุด รับใบสมัครและสินค้าคงคลังจากลูกค้า และตรวจสอบรายละเอียดธนบัตร ลงนามในใบสมัคร สินค้าคงคลัง และคำสั่งซื้อ ประทับตราเครื่องบันทึกเงินสดบนสำเนาที่สอง ออกสินค้าคงคลังหนึ่งรายการและคำสั่งซื้อหนึ่งรายการให้กับลูกค้า ธนบัตรจะถูกส่งไปตรวจสอบภายใน 5 วันทำการ

ขั้นตอนหากแคชเชียร์ระบุธนบัตรปลอมเมื่อรับเงินสดจากลูกค้า: แคชเชียร์ขอเอกสารประจำตัว ดึงใบรับรองหมายเลข 159 เป็นสองชุด จัดทำคำสั่งที่ระลึกเป็นสองชุด ติดแสตมป์ลงทะเบียนเงินสดบนตัวลูกค้า สำเนา. ช่วยให้ลูกค้าสามารถตรวจสอบรายละเอียดธนบัตร วางสำเนาของธนาคารในรายงาน และส่งธนบัตรปลอมไปยังผู้จัดการโต๊ะเงินสด เขาแจ้งให้กรมกิจการภายในและหัวหน้า VSP ทราบ ผู้จัดการแผนกเงินสดจะรวบรวมข้อมูลเกี่ยวกับธนบัตรปลอมให้กับธนาคารกลาง ธนบัตรปลอมจะถูกโอนไปยังกรมกิจการภายในตามใบรับรองการโอน

สำเนาแอปพลิเคชัน สินค้าคงเหลือ สำเนาใบรับรองหมายเลข 159 จะถูกเก็บไว้ใน VSP ในไฟล์แยกต่างหากภายใต้ความรับผิดชอบของผู้จัดการแผนกเงินสด

2.6 การดำเนินการและการลงทะเบียนธุรกรรมด้วยโลหะมีค่าและเหรียญที่ระลึก

Sberbank ดำเนินธุรกรรมกับโลหะมีค่าตามข้อตกลงที่ทำกับลูกค้า การดำเนินการกับโลหะมีค่าเพื่อรับ (ออก) ในการจัดเก็บของมีค่านั้นดำเนินการโดยเจ้าหน้าที่ที่รับผิดชอบด้านความปลอดภัยของของมีค่าหรือพนักงานเงินสดที่ได้รับมอบหมายเป็นพิเศษต่อหน้าบุคคลข้างต้น

การยอมรับ (การออก) โลหะมีค่าจะดำเนินการตามข้อกำหนด ซึ่งระบุ: จำนวน มวลมัด และความละเอียดของแต่ละแท่ง ปริมาณรวมและมวลมัดรวม (สำหรับทองคำ - รวมถึงมวลบริสุทธิ์ทางเคมีของแท่งแต่ละแท่งและยอดรวม มวลบริสุทธิ์ทางเคมี) รวมถึงหนังสือเดินทาง (ใบรับรอง) ของผู้ผลิตหรือสำเนาที่แนบมากับแท่งโลหะซึ่งระบุ ลักษณะทางเคมีโลหะ

โลหะมีค่าที่ธนาคารยอมรับจะต้องได้รับการตรวจสอบและชั่งน้ำหนักด้วยสายตา การออกโลหะมีค่าจากสถานที่จัดเก็บให้กับลูกค้าจะดำเนินการเมื่อเขานำเสนอต่อเจ้าหน้าที่ธนาคารที่รับผิดชอบด้านความปลอดภัยของมีค่า หนังสือมอบอำนาจในการรับของมีค่าและเอกสารประจำตัว โลหะมีค่าจะถูกชั่งน้ำหนักบนตาชั่งตามคำขอของลูกค้า และอยู่ต่อหน้าเจ้าหน้าที่ที่รับผิดชอบด้านความปลอดภัยของสิ่งของมีค่า

การยอมรับ (การออก) โลหะมีค่าจะได้รับการจัดทำเป็นเอกสารโดยใบรับรองการยอมรับและการโอนเป็นสามเท่า การกระทำบ่งชี้: จำนวนของข้อตกลงการซื้อและการขายบนพื้นฐานของการยอมรับและการส่งมอบโลหะมีค่า ชื่อของโลหะ (ทอง เงิน แพลทินัม) ประเภท (แท่งมาตรฐานและแท่งที่วัดได้) มวลมัด (สำหรับทองคำและมวลบริสุทธิ์ทางเคมีด้วย) ตัวอย่าง วันที่ ชื่อธนาคาร และลูกค้า การกระทำดังกล่าวลงนามโดยตัวแทนของลูกค้าและเจ้าหน้าที่ธนาคารที่ทำหน้าที่รับและโอนโลหะมีค่า พระราชบัญญัตินี้ยังรวมถึงข้อมูลเกี่ยวกับหนังสือมอบอำนาจในการรับสิ่งของมีค่าและเอกสารประจำตัวของผู้รับด้วย เจ้าหน้าที่ของ Sberbank ซึ่งอยู่ที่แผนกต้อนรับและการโอนโลหะมีค่าจะลงนามในคำสั่งซื้อเงินสดใบเสร็จรับเงิน (ค่าใช้จ่าย)

สำเนาแรกของการกระทำการยอมรับและการโอนและคำสั่งซื้อเงินสดจะถูกส่งไปยังเอกสารเงินสดของวันนั้น สำเนาที่สองของการกระทำจะออกให้กับลูกค้า สำเนาการกระทำที่สามและสำเนาที่สองของคำสั่งเงินสด โอนไปยังแผนกบัญชีของ Sberbank

ตามใบเสร็จรับเงินและคำสั่งเดบิต รวมถึงเอกสารประกอบที่แนบมากับโลหะมีค่า ผู้จัดการลงทะเบียนเงินสดจะลงรายการในสมุดบัญชีโลหะมีค่า ซึ่งระบุ: หมายเลขข้อตกลงการซื้อและการขายสำหรับโลหะมีค่า หมายเลขบัญชีสำหรับ ที่ทำการชำระเงิน มวลมัด (สำหรับทองคำ - มวลบริสุทธิ์ทางเคมีด้วย) การประเมินงบดุล

สามารถใช้สมุดเงินสดและของมีค่าอื่นๆ เพื่อบันทึกโลหะมีค่าได้ ในกรณีนี้ธนาคารจะเก็บบัตรไว้สำหรับบันทึกสิ่งของมีค่าโดยกรอกรายละเอียดข้างต้น บัตรบัญชีลงนามโดยผู้จัดการเครื่องบันทึกเงินสดและจัดเก็บไว้ในห้องเก็บของ ในห้องเก็บของมีค่า โลหะมีค่าเก็บแยกจากของมีค่าอื่นๆ

สำหรับบรรจุภัณฑ์โลหะมีค่า จะใช้ถุงสะสม กระสอบ กล่อง ภาชนะ ฯลฯ บรรจุภัณฑ์ด้วยโลหะมีค่าถูกปิดผนึก (ปิดผนึก) โดยเจ้าหน้าที่ที่รับผิดชอบด้านความปลอดภัยของสิ่งของมีค่า (พนักงานเงินสดที่ได้รับมอบหมายเป็นพิเศษ) ติดฉลากบนบรรจุภัณฑ์หรือติดเครื่องหมายซึ่งระบุ: ชื่อของสถาบันสินเชื่อ, วันที่สร้าง, ประเภทของโลหะ, มวลมัด (สำหรับทองคำ - ยังเป็นมวลบริสุทธิ์ทางเคมี), ตราประทับส่วนบุคคลและลายเซ็นของเจ้าหน้าที่ที่รับผิดชอบ ความปลอดภัยของสิ่งของมีค่า (เครื่องบันทึกเงินสดที่กำหนดเป็นพิเศษ) เป็นพนักงานที่ติดอยู่)

การตรวจสอบความถูกต้องของธุรกรรมด้วยโลหะมีค่าและการจัดเก็บจะดำเนินการในธนาคารพร้อมกับการตรวจสอบเงินสดและของมีค่าอื่น ๆ ของโต๊ะเงินสดปฏิบัติการ ในเวลาเดียวกันการตรวจสอบความสอดคล้องของการมีอยู่จริงของโลหะมีค่าในการจัดเก็บของมีค่าไปยังบันทึกในสมุดบัญชีจะดำเนินการตามคำจารึกบนฉลากบนบรรจุภัณฑ์ด้วยโลหะมีค่าที่มีการควบคุมการชั่งน้ำหนักในปริมาณ กำหนดโดยหัวหน้า Sberbank

2.6.1 ขั้นตอนการคำนวณมวลของโลหะมีค่าและขั้นตอนการกำหนดมูลค่า

ขั้นตอนในการกำหนดมวลของโลหะมีค่าตลอดจนการคำนวณมูลค่าในสถาบันสินเชื่อนั้นได้รับการจัดตั้งขึ้นบนพื้นฐานของกฎหมายของรัฐบาลกลาง "เกี่ยวกับโลหะมีค่าและหินมีค่า" และกฎหมายของรัฐบาลกลาง "ใน ธนาคารกลางสหพันธรัฐรัสเซีย (ธนาคารแห่งรัสเซีย)"

การกำหนดมวลของโลหะมีค่า:

1. เมื่อรับและออกโลหะมีค่าและ หินมีค่าธนาคารมีหน้าที่จัดเตรียมห้องเก็บของ (ที่เก็บสินค้า) หรือสถานที่อื่น ๆ ของโต๊ะเงินสดด้วยเครื่องมือชั่งน้ำหนักและเครื่องชั่งน้ำหนักและรับรองการตรวจสอบและตรวจสอบสิ่งอำนวยความสะดวกในการชั่งน้ำหนักโดยบริการทางมาตรวิทยาอย่างทันท่วงที

2. การบัญชีเชิงปริมาณของโลหะมีค่าและอัญมณีจะดำเนินการแยกกันสำหรับโลหะมีค่าและอัญมณีแต่ละประเภทตามตัวบ่งชี้ต่อไปนี้:

ตารางที่ 1

|

ประเภทของค่า |

ประเภทของการวัด |

หน่วยปริมาณ |

|

|

ทองคำในแท่งมาตรฐานและแท่งที่วัดและผลิตภัณฑ์รีด |

กรัม ให้ใกล้ที่สุด 0.1 กรัม |

||

|

เงินในแท่งโลหะมาตรฐานและแท่งที่วัดได้ เม็ด และผลิตภัณฑ์รีด |

มวลในการมัด |

กรัม แม่นยำถึง 1 กรัม |

|

|

โลหะกลุ่มแพลตตินัมในแท่งมาตรฐานและแท่งวัด ผลิตภัณฑ์รีด ผง |

มวลในการมัด |

กรัมแม่นยำถึง 0.1 กรัม |

|

|

ทองคำ เงิน แพลทินัม และแพลเลเดียมในเหรียญเดียว |

มวลของโลหะมีค่าบริสุทธิ์ทางเคมี |

กรัม แม่นยำถึง 0.01 กรัม |

|

|

อัญมณี |

กะรัต แม่นยำถึง 0.01 กะรัต |

3. การกำหนดมวลของโลหะมีค่าในโลหะผสมจะดำเนินการโดยการชั่งน้ำหนักโดยใช้เครื่องมือชั่งน้ำหนักทั่วไป (เครื่องชั่ง)

4. ข้อผิดพลาดในการชั่งน้ำหนักที่อนุญาตของเครื่องชั่งที่ใช้ไม่ควรเกินค่าของ GOST 24104-88E

5. ในการระบุมวลของโลหะมีค่าและอัญมณี จะใช้เครื่องชั่งซึ่งมีขีดจำกัดการชั่งน้ำหนักสูงสุดที่สัมพันธ์หรือเกินกว่ามวลของชุดที่ชั่งน้ำหนักของโลหะมีค่าและอัญมณี

6. มวลของโลหะมีค่าในการมัดและมวลของอัญมณีจะถูกกำหนดโดยการอ่านตาชั่งจริงในหน่วยการบัญชีเชิงปริมาณด้วยความแม่นยำที่กำหนดไว้สำหรับโลหะมีค่าและอัญมณีแต่ละประเภทโดยไม่มีการปัดเศษ (โดยไม่คำนึงถึง กรัมหรือกะรัตที่น้อยกว่าในการอ่านค่าตาชั่ง)

7. มวลของโลหะมีค่าที่บริสุทธิ์ทางเคมีถูกกำหนดโดยการคูณมวลในโลหะผสมด้วยตัวอย่างของโลหะผสมที่แสดงอยู่ในรูปแบบ ทศนิยมโดยจะวางตัวเลขทั้งหมดของค่าตัวอย่างไว้หลังจุดทศนิยม ในกรณีนี้ผลลัพธ์ที่ได้จะแสดงในการบัญชีโดยใช้กฎการปัดเศษโดยมีความแม่นยำแสดงในตารางที่ 1

8. มวลของโลหะมีค่าที่บริสุทธิ์ทางเคมีในเหรียญถูกกำหนดโดยการทำเครื่องหมายบนเหรียญ โดยไม่คำนึงถึงเครื่องหมายตามป้ายที่ให้ไว้ในตารางที่ 1

การกำหนดมูลค่าของโลหะมีค่า:

1. ราคาของโลหะมีค่าถูกกำหนดโดยการคูณหน่วยการบัญชีเชิงปริมาณที่สอดคล้องกันของโลหะมีค่าที่ระบุในตารางที่ 1 ด้วยราคาของโลหะมีค่าที่เกี่ยวข้องในรูเบิลรัสเซียต่อกรัม

2. หากภายใต้เงื่อนไขของข้อตกลง ราคาของโลหะมีค่าแสดงเป็นดอลลาร์สหรัฐต่อทรอยออนซ์ ดังนั้นเพื่อกำหนดราคาของโลหะมีค่าในรูเบิลของสหพันธรัฐรัสเซีย จำเป็นต้องมี:

แปลงค่าของมวลของโลหะมีค่าจากหน่วยทางบัญชีที่มีมวลเป็นกรัมเป็นทรอยออนซ์โดยหารค่านี้ด้วยตัวเลข 31.1035 ผลลัพธ์จะถูกกำหนดเป็น 0.001 ทรอยออนซ์ที่ใกล้ที่สุดโดยใช้กฎการปัดเศษ

คูณมวลผลลัพธ์ของโลหะมีค่าในหน่วยทรอยออนซ์ด้วยราคาของโลหะมีค่านี้เป็นดอลลาร์สหรัฐ

ในการกำหนดรูเบิลที่เทียบเท่ากับมูลค่าของโลหะมีค่า มูลค่าผลลัพธ์ของมูลค่าของโลหะมีค่าในสกุลเงินดอลลาร์สหรัฐจะถูกคูณด้วยมูลค่าของอัตราแลกเปลี่ยนอย่างเป็นทางการของดอลลาร์สหรัฐต่อรูเบิลของสหพันธรัฐรัสเซีย ซึ่งมีผลในวันที่ วันที่คำนวณต้นทุนของโลหะมีค่า

3. ราคาของอัญมณีจะถูกกำหนดตามรายการราคาปัจจุบันของอัญมณีในสหพันธรัฐรัสเซียซึ่งได้รับการอนุมัติตามขั้นตอนที่กำหนดซึ่งรวบรวมในรายละเอียดโดยระบุราคาเฉพาะในรูเบิลรัสเซียหรือดอลลาร์สหรัฐต่อกะรัตสำหรับ คริสตัลแต่ละประเภท หากจำเป็น สามารถขอรายการราคาอัญมณีได้จาก สถาบันของรัฐเกี่ยวกับการก่อตัว กองทุนของรัฐโลหะมีค่าและหินมีค่าของสหพันธรัฐรัสเซีย การจัดเก็บ การปล่อยและการใช้โลหะมีค่าและหินมีค่า (Gokhran)

2.6.2 ขั้นตอนการตั้งราคาเหรียญที่ระลึก

แนวคิดของ "เหรียญที่ระลึก" รวมถึงเหรียญครบรอบ ที่ระลึก การลงทุน และเหรียญอื่นๆ ที่ผลิตพิเศษซึ่งเป็นสกุลเงินของสหพันธรัฐรัสเซีย ในการผลิตซึ่งใช้วัสดุราคาแพง (โดยเฉพาะโลหะมีค่า) เทคโนโลยีการผลิตเหรียญที่ซับซ้อน และ ใช้วิธีการออกแบบเชิงศิลปะ โดยให้คุณสมบัติเฉพาะของเหรียญที่ระลึก และอนุญาตให้หมุนเวียนได้ทั้งในรูปแบบวิธีการชำระเงินตามมูลค่าที่ระบุ และเป็นของสะสม การลงทุน การกักตุนในมูลค่าอื่นนอกเหนือจากมูลค่าที่ระบุ

องค์กรสินเชื่อดำเนินธุรกรรมการซื้อและการขายด้วยเหรียญที่ระลึกและธุรกรรมอื่น ๆ ที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย การทำธุรกรรมด้วยเหรียญที่ระลึกจะต้องดำเนินการในห้องที่ติดตั้งในลักษณะที่กำหนดไว้เพื่อให้บริการเงินสดแก่ลูกค้า

ในการทำธุรกรรมกับลูกค้าด้วยเหรียญที่ระลึก สถาบันสินเชื่อจะกำหนดราคาขายและราคาซื้อเหรียญที่ระลึกอย่างอิสระ ราคาของเหรียญที่ระลึกจะคำนวณตามราคาขายที่กำหนดโดยธนาคารกลางของรัสเซีย โดยคำนึงถึงต้นทุนการดำเนินงานของสถาบันสินเชื่อ เพื่อให้มั่นใจถึงความสามารถในการทำกำไรของการดำเนินงานด้วยเหรียญที่ระลึกและ ตามที่กฎหมายบัญญัติไว้สหพันธรัฐรัสเซียเกี่ยวกับภาษีและค่าธรรมเนียม

ในช่วงระยะเวลาที่ธนาคารกำหนดไว้สำหรับการทำธุรกรรมกับลูกค้าด้วยเหรียญที่ระลึก สาขาจะดำเนินการเสนอราคาเหรียญที่ระลึก: วางไว้ในสถานที่ที่ลูกค้ามองเห็นได้หรือเผยแพร่ด้วยวิธีอื่นที่ลูกค้ายอมรับได้ รายการราคาที่ระบุราคาขาย และรับซื้อเหรียญที่ระลึก

ราคาซื้อและขายเหรียญที่ระลึกของสถาบันสินเชื่อกำหนดไว้สำหรับเหรียญที่ระลึกที่มีการเก็บรักษาระดับสูงสุด ได้แก่ สำหรับเหรียญดังกล่าวที่ไม่มีความเสียหายที่มองเห็นได้ด้วยตาเปล่าเนื่องจากการหยิบจับ

ในการดำเนินการกับเหรียญที่ระลึกที่มีระดับการเก็บรักษาต่ำกว่า ธนาคารสามารถกำหนดค่าสัมประสิทธิ์การปรับราคาขายและราคาซื้อได้อย่างอิสระ ขึ้นอยู่กับระดับการเก็บรักษาเหรียญ โดยข้อตกลงร่วมกัน โดยคำนึงถึงลักษณะของเหรียญนั้นและสถานะของ สภาพแวดล้อมของตลาด

2.7 การควบคุมธุรกรรมเงินสด เอกสารประกอบ การควบคุมในปัจจุบันและภายหลัง

กิจกรรมที่สำคัญของธนาคารคือองค์กรของการควบคุมธนาคารภายใน ข้อกำหนดทั่วไปมีการพิจารณาความจำเป็นในการควบคุมภายในในสถาบันสินเชื่อ กฎหมายของรัฐบาลกลาง“ในธนาคารกลางของสหพันธรัฐรัสเซีย”, “ในธนาคารและกิจกรรมการธนาคาร”, “ในตลาดหลักทรัพย์” การควบคุมภายในธนาคารมีลักษณะเป็นชุดของเทคนิคและวิธีการที่ธนาคารใช้เพื่อควบคุมธุรกรรม

การควบคุมภายในเป็นกระบวนการที่ดำเนินการอย่างต่อเนื่องในทุกระดับของกิจกรรมการธนาคาร ซึ่งจะต้องดำเนินการในธนาคารโดยคณะกรรมการ เจ้าหน้าที่อาวุโส เจ้าหน้าที่อาวุโส และพนักงานของฝ่ายบริหารทุกระดับ การควบคุมภายในของธนาคารช่วยให้คุณสร้างระบบที่ให้การตรวจสอบกิจกรรมของธนาคารในทุกด้านอย่างสมบูรณ์และมีคุณภาพสูง ความรับผิดชอบในการจัดทำระบบควบคุมภายในขึ้นอยู่กับทีมผู้บริหารของธนาคาร แต่พนักงานธนาคารทุกคนจะต้องมีส่วนร่วมในกระบวนการนี้

วัตถุประสงค์หลักของระบบควบคุมภายในในธนาคารคือการตรวจสอบการปฏิบัติตามกฎหมายปัจจุบัน การปฏิบัติตามกิจกรรมของสถาบันสินเชื่อตามแผนพัฒนา ความน่าเชื่อถือ ประสิทธิภาพ และความครบถ้วนของข้อมูลทางการเงินและการจัดการ ความสมเหตุสมผลของมาตรการที่ใช้เพื่อรักษาสภาพคล่องความสามารถในการทำกำไรและความมั่นคงของธนาคาร

ระบบควบคุมภายในประกอบด้วยการควบคุมกิจกรรมของธนาคารที่เกิดขึ้นจริง ตลอดจนการจัดองค์กรติดตามงานของธนาคารในทุกด้านซึ่งประกอบด้วยการติดตามการทำงานของทุกฝ่ายของธนาคารพาณิชย์อย่างต่อเนื่องเพื่อประเมินประสิทธิผลของการปฏิบัติงานของธนาคารพาณิชย์ ทำงานและพัฒนาแผนกลยุทธ์เพื่อปรับปรุงและพัฒนาธุรกิจการธนาคารต่อไป จากผลลัพธ์ที่ได้รับในระหว่างกระบวนการติดตามผู้บริหารของธนาคารจะตัดสินใจการดำเนินการที่ควรนำไปสู่การกำจัดข้อบกพร่องที่มีอยู่ในกิจกรรมของธนาคารและการทำให้เป็นมาตรฐาน สถานการณ์ทางการเงินธนาคารพาณิชย์.

ความมีประสิทธิผลของการจัดระบบควบคุมภายในธนาคารขึ้นอยู่กับปัจจัยภายนอกและภายในหลายประการ ถึงเบอร์ ปัจจัยภายนอกก่อนอื่นควรสังเกตว่ามีกรอบการกำกับดูแลที่จำเป็นสำหรับการจัดระบบการควบคุมภายใน ถึง ปัจจัยภายในหมายถึงการมีผู้เชี่ยวชาญที่สามารถประเมินสถานการณ์ปัจจุบันในธนาคารในเชิงคุณภาพและรวดเร็ว และให้คำแนะนำที่มีคุณสมบัติเหมาะสมในการลดความเสี่ยงของกิจกรรมของธนาคาร เพื่อดำเนินการควบคุมภายในธนาคาร ธนาคารจะต้องสร้าง หน่วยพิเศษ- ปัจจัยสำคัญในการสร้างความมั่นใจ ระบบที่มีประสิทธิภาพการควบคุมภายในคือการสร้างระบบในธนาคารเพื่อระบุและประเมินความเสี่ยงของธนาคาร

ระบบควบคุมภายในธนาคารในปัจจุบันรวมถึงการควบคุมในปัจจุบันและที่ตามมาในธนาคาร

การควบคุมการธนาคารในปัจจุบันดำเนินการในกระบวนการดำเนินการธนาคารรายวันในแต่ละพื้นที่ของการจัดระเบียบการทำงานของเครื่องมือบัญชีและการปฏิบัติงาน ดังนั้น เมื่อจัดระเบียบการไหลของเอกสาร วัตถุประสงค์หลักของการควบคุมในปัจจุบันคือการตรวจสอบความถูกต้องตามกฎหมายของธุรกรรม การปฏิบัติตามกฎที่กำหนดไว้สำหรับการดำเนินการ และความถูกต้องของการดำเนินการเอกสาร ในกระบวนการดำเนินการควบคุมภายในธนาคารในปัจจุบัน พวกเขาจะได้รับคำแนะนำจากเอกสารกำกับดูแลปัจจุบันและกฎเกณฑ์สำหรับการดำเนินการธนาคารบางอย่าง

ผู้บริหารที่รับผิดชอบเมื่อรับเอกสารการชำระเงินจากลูกค้า ให้ตรวจสอบความถูกต้องของรายละเอียดที่จำเป็นทั้งหมด และตรวจสอบความพร้อมของเงินทุนในบัญชีปัจจุบันขององค์กร เอกสารที่ส่งเพื่อการชำระเงินจะได้รับการตรวจสอบจากมุมมองของความถูกต้องตามกฎหมายของธุรกรรมที่กำลังดำเนินการ โดยพื้นฐานแล้ว ในขั้นตอนนี้ พนักงานธนาคารจะกำหนดวัตถุประสงค์ในการใช้เงินทุนของลูกค้า

ให้ความสนใจเป็นพิเศษกับองค์กรที่ควบคุมปัจจุบันในกระบวนการธุรกรรมเงินสด สถานที่ตั้งที่สำคัญที่นี่ได้รับมอบหมายให้ควบคุมเบื้องต้นเมื่อทำธุรกรรมเงินสดค่าใช้จ่าย ในกรณีนี้ พนักงานสามคนของสถาบันสินเชื่อที่เกี่ยวข้องกับการดำเนินการนี้ได้รับความไว้วางใจในการควบคุม: ผู้บริหารที่รับผิดชอบ ผู้ควบคุม และแคชเชียร์ งานในการจัดการควบคุมในพื้นที่นี้คือการป้องกันการชำระเงินสำหรับเอกสารที่ดำเนินการไม่ถูกต้องโดยไม่ได้รับการตรวจสอบล่วงหน้าโดยผู้ดำเนินการที่รับผิดชอบ หน้าที่ของผู้ควบคุมคือตรวจสอบความถูกต้องของการดำเนินการของเอกสารเงินสดค่าใช้จ่ายแต่ละฉบับ

อยู่ในขั้นตอนดำเนินการควบคุมภายในธนาคารในธนาคาร สถานที่สำคัญมอบให้กับองค์กรที่ถูกต้องของการควบคุมในภายหลังโดยมีวัตถุประสงค์คือเพื่อตรวจสอบระบบบัญชีและการปฏิบัติงานทั้งหมดอย่างเป็นระบบในช่วงเวลาหลังจากธุรกรรมธนาคารเสร็จสิ้น งานต่อไปนี้ในการจัดระเบียบการควบคุมในภายหลังสามารถระบุได้:

· ตรวจสอบการบัญชีและการไหลของเอกสาร

· การยืนยันการปฏิบัติงานที่ถูกต้องโดยพนักงานฝ่ายบัญชีและเครื่องมือการปฏิบัติงานตามหน้าที่ที่ได้รับมอบหมาย

· การตรวจสอบความถูกต้องตามกฎหมายและความถูกต้องของการทำธุรกรรมที่ดำเนินการ

ในสถาบันสินเชื่อ งานในการดำเนินการควบคุมในภายหลังนั้นนำโดยหัวหน้าฝ่ายบัญชีและเจ้าหน้าที่ของเขา และในธนาคารขนาดใหญ่ จะดำเนินการโดยผู้ตรวจสอบพิเศษของการควบคุมในภายหลัง การตรวจสอบครั้งต่อไปจะดำเนินการตามแผนซึ่งเป็นเนื้อหาเฉพาะเรื่องและจัดทำขึ้นทุกไตรมาส สามารถดำเนินการทั้งการตรวจสอบและการตรวจสอบที่ครอบคลุมซึ่งส่งผลกระทบต่องานบัญชีและการปฏิบัติงานเพียงบางส่วนเท่านั้น ตัวอย่างคือการดำเนินการตรวจสอบเฉพาะเงินสดหรือเอกสารที่ระลึกในช่วงระยะเวลาหนึ่งของกิจกรรมของธนาคาร ในกระบวนการดำเนินการตรวจสอบที่ครอบคลุม จะมีการตรวจสอบขอบเขตงานทั้งหมดของผู้ปฏิบัติงานที่รับผิดชอบบางคน โดยปกติแล้ว แผนสำหรับการตรวจสอบในภายหลังจะถูกจัดทำขึ้นในลักษณะที่ในระหว่างไตรมาส งานบัญชีและการปฏิบัติงานทั้งหมดจะได้รับการตรวจสอบในภายหลัง

ในการควบคุมครั้งต่อไป เอกสารที่ไม่อยู่ภายใต้การควบคุมของหัวหน้าฝ่ายบัญชีและรองของเขาจะถูกตรวจสอบแบบคัดเลือก ในระหว่างกระบวนการตรวจสอบความถูกต้องตามกฎหมายของธุรกรรมความถูกต้องของการดำเนินการและการสะท้อนกลับในการบัญชี หลังจากสร้างความถูกต้องตามกฎหมายของธุรกรรมแล้ว จะมีการตรวจสอบความถูกต้องของเอกสาร: การปฏิบัติตามแบบฟอร์ม การมีอยู่ของรายละเอียดที่จำเป็นทั้งหมด รายการทางบัญชี รวมถึงการปฏิบัติตามตัวอย่างลายเซ็นที่มีอยู่และตราประทับประทับตราบนเอกสาร ให้ความสนใจอย่างใกล้ชิดกับการมีคำสั่งจ่ายเงิน คำขอชำระเงิน การตรวจสอบการชำระบัญชี การอ้างอิงถึงหมายเลขและวันที่ของเอกสารการจัดส่งที่ยืนยันความเป็นจริงของการขนส่งสินค้า ประสิทธิภาพการทำงาน และการให้บริการ ในกรณีนี้ สามารถทำการเปรียบเทียบแบบสุ่มกับสำเนาเอกสารการชำระเงินชุดแรกกับสำเนาตามรายการที่ทำในบัญชีตัวแทน

การตรวจสอบดำเนินการเป็นการควบคุมติดตามผล งานบัญชีและการปฏิบัติงานของธนาคารที่ต้องได้รับการตรวจสอบหรือตรวจสอบไม่ได้รับอนุญาตให้ตรวจสอบภายในสามเดือนข้างหน้า

ผลการตรวจสอบและตรวจสอบโดยฝ่ายบริหารของธนาคารพาณิชย์ ซึ่งส่งผลให้มีการพัฒนาและดำเนินมาตรการเพื่อขจัดข้อบกพร่องที่ระบุและป้องกันไม่ให้เกิดขึ้นในอนาคต ตามกฎแล้วการควบคุมการกำจัดข้อบกพร่องที่ระบุโดยการตรวจสอบตามระยะเวลาที่ตามมาจะดำเนินการโดยตรงโดยหัวหน้าฝ่ายบัญชีของธนาคาร

2.8 การจัดระเบียบการทำงานด้วยเงินสด สกุลเงินต่างประเทศ และเช็ค ซึ่งมีมูลค่าระบุในสกุลเงิน

ปัจจุบัน Sberbank แห่งรัสเซียทำงานร่วมกับสกุลเงินต่างประเทศหลายประเภท ซึ่งรวมถึงดอลลาร์สหรัฐ, ยูโร, ปอนด์สเตอร์ลิงอังกฤษ, ดอลลาร์แคนาดา, โครนาสวีเดน, โครนเดนมาร์ก, โครนนอร์เวย์, ฟรังก์สวิส, เยนญี่ปุ่น ฯลฯ

ธนาคารแห่งรัสเซียกำหนดขั้นตอนสำหรับธนาคารที่ได้รับอนุญาต (สาขาของธนาคารที่ได้รับอนุญาต) รวมถึงแผนกโครงสร้างภายในของพวกเขา แต่ละสายพันธุ์ธุรกรรมธนาคารด้วยเงินสดสกุลเงินต่างประเทศและธุรกรรมพร้อมเช็ค (รวมถึงเช็คเดินทาง) ซึ่งมูลค่าระบุเป็นสกุลเงินต่างประเทศโดยมีส่วนร่วมของบุคคล

ในสถานที่ของธนาคารที่ทำธุรกรรมด้วยเงินสดเป็นเงินตราต่างประเทศและเช็ค เอกสารและข้อมูลต่อไปนี้จะต้องอยู่ในสถานที่ที่สามารถดูได้ บนขาตั้ง หรือในรูปแบบอื่น:

ชื่อเต็ม (ตัวย่อ) ของบริษัทธนาคาร ที่ตั้ง และหมายเลขโทรศัพท์หรือหมายเลขติดต่ออื่น ๆ

รายการธุรกรรมที่ดำเนินการด้วยเงินสดสกุลเงินต่างประเทศและเช็ค

อัตราแลกเปลี่ยนของสกุลเงินต่างประเทศเป็นสกุลเงินของสหพันธรัฐรัสเซียและ (หรือ) อัตราข้ามของสกุลเงินต่างประเทศ

ข้อมูลเกี่ยวกับจำนวนค่าคอมมิชชั่นที่ธนาคารเรียกเก็บสำหรับการทำธุรกรรมด้วยเงินสดสกุลเงินต่างประเทศและเช็ค

หลักเกณฑ์การรับธนบัตรที่ชำรุดของต่างประเทศ รวมทั้งการส่งไปเรียกเก็บเงิน ซึ่งพัฒนาโดยธนาคารตามเงื่อนไขการรับธนบัตรเหล่านี้โดยผู้ออกธนบัตร

หลักเกณฑ์การรับเช็ครวมทั้งการส่งเช็คที่จัดทำขึ้นโดยธนาคารรวมทั้งคำนึงถึงเงื่อนไขในการรับเช็คของผู้ออกเช็คด้วย

เมื่อทำธุรกรรมด้วยเงินสดสกุลเงินต่างประเทศและเช็ค จะดำเนินการระบุตัวตนของบุคคล การโอนโดยบุคคลไปยังแคชเชียร์เงินสดสกุลเงินต่างประเทศและเช็คถือเป็นความยินยอมของเขาต่อเงื่อนไขการทำธุรกรรมด้วยสกุลเงินและเช็ค

ในหน่วยโครงสร้างภายใน การรับเงินสดเงินตราต่างประเทศเพื่อเข้าบัญชีธนาคาร บัญชีเงินฝากของลูกค้า การออกเงินสดเงินตราต่างประเทศจากบัญชีธนาคารจะดำเนินการตามคำสั่งเงินสดขาเข้า 0402008 เงินสดออก สั่งซื้อ 0402009 ที่ธนาคารเพื่อยืนยันการยอมรับและการออกเงินสดสกุลเงินต่างประเทศลูกค้าจะได้รับสำเนาคำสั่งซื้อเงินสดขาเข้าคำสั่งซื้อเงินสดขาออกที่ลงนามโดยแคชเชียร์พร้อมประทับตราลงทะเบียนเงินสด เพื่อยืนยันการรับและการออกเงินสดเงินตราต่างประเทศภายใต้ข้อตกลงเงินฝากธนาคาร จะไม่สามารถออกสำเนาคำสั่งเงินสดให้กับบุคคลได้หากเขามีสมุดบัญชีออมทรัพย์

เมื่อทำธุรกรรมด้วยเงินสดสกุลเงินต่างประเทศและเช็ค แคชเชียร์จะเปิดและกรอกบันทึกธุรกรรมทางอิเล็กทรอนิกส์ตามแบบฟอร์ม แคชเชียร์เป็นผู้นำ ลงทะเบียนเดียวการทำธุรกรรมด้วยเงินสดเงินตราต่างประเทศและเช็คทุกประเภทการทำธุรกรรมด้วยเงินสดเงินตราต่างประเทศและเช็คที่ดำเนินการในวันทำการ

เมื่อสิ้นสุดวันทำการเมื่อเสร็จสิ้นการทำธุรกรรมแคชเชียร์ด้วยเงินสดสกุลเงินต่างประเทศและเช็คตลอดจนในกะ วันที่ในปฏิทินแคชเชียร์คำนวณและระบุในทะเบียนธุรกรรมด้วยสกุลเงินเงินสดและตรวจสอบข้อมูลสุดท้ายเกี่ยวกับจำนวนเงินสดที่ยอมรับและออกสกุลเงินต่างประเทศ สกุลเงินของสหพันธรัฐรัสเซีย เช็คตามประเภทของธุรกรรม ชื่อสกุลเงิน อัตราแลกเปลี่ยนเงินตราต่างประเทศที่ใช้ ปิดการลงทะเบียนธุรกรรมปัจจุบันด้วยสกุลเงินเงินสดและเช็ค