Daha önce indirim için kabul edilen KDV'nin iadesi. Alıcılardan alınan avansları yansıtma prosedürü 1c'de alınan avanslar

) 1C'de KDV ile çalışmaya ilişkin: Muhasebe 8.3 (revizyon 3.0).

Bugün şuna bakacağız: "Müşterilerden alınan avanslara ilişkin KDV'nin muhasebeleştirilmesi."

Materyallerin çoğu yeni başlayan muhasebeciler için tasarlanacak, ancak deneyimli olanlar da kendileri için bir şeyler bulacaklar. Yeni dersleri kaçırmamak için bültene abone olun.

Bunun bir ders olduğunu hatırlatmama izin verin, böylece adımlarımı veritabanınızda (tercihen bir kopya veya eğitim amaçlı) güvenle tekrarlayabilirsiniz.

Öyleyse başlayalım

Biz (VAT LLC), Buyer LLC ile 150.000 ruble (KDV dahil) tutarında mal tedariki için bir anlaşma imzaladık.

Anlaşma şartlarına göre, Buyer LLC'nin bize sözleşmede belirtilen tutarın% 60'ı, yani 90.000 ruble tutarında avans aktarması gerekmektedir.

- 1. çeyrekte LLC "Alıcı", anlaşmaya göre bize 90.000 ruble tutarında avans aktardı

- 2. çeyrekte sözleşmede belirtilen tutarın tamamı (150.000 ruble) karşılığında mal gönderdik

Bu işlemlerin 1C: Muhasebe 8.3 (versiyon 3.0) programında resmileştirilmesi ve ayrıca her üç aylık dönem için KDV'nin hesaplanması gerekmektedir.

Dersin özü

1. çeyrekte alınan avans (90.000) üzerinden KDV tahsil edeceğiz ve bunu 1. çeyrek satış defterine yansıtacağız.

Daha sonra 2. çeyrekte tutarın tamamı (150.000) üzerinden KDV tahsil edeceğiz ve bunu 2. çeyreğe ait satış defterine yansıtacağız.

Son olarak, 1. çeyrekte tahakkuk eden KDV'yi avans ödemesinden (90.000) mahsup edeceğiz ve bunu 2. çeyrek satın alma defterine yansıtacağız.

Toplam ödenecek

- 1. çeyrekte KDV 90.000 * 18 / 118 = 13.728,81 olacak

- 2. çeyrek için 150.000 * 18 / 118 - 13.728,81 = 9.152,54

1.çeyrek

Bir banka ekstresi yapıyoruz

Buyer LLC'den 90.000 ruble alınmasına ilişkin 1 Ocak 2016 tarihli banka ekstresini programa giriyoruz:

Cari hesaba giriş aşağıdaki gibi olacaktır:

Lütfen aşağıdaki noktalara dikkat edin:

- işlem türü "Alıcıdan ödeme"

- bu işleme ilişkin uzlaşmaların gerçekleştirileceği çerçevede ayrı bir anlaşma (01/01/2016 tarihli ve 1 No'lu)

- tahmini oranda tahsis edilen KDV (18/118)

Uzlaşma oranı hakkında

Tahmini oran (18/118 veya 10/110), tutarın içinde yer alan KDV'yi vurgulamak için kullanılır.

Bizim durumumuzda avansın 90.000 ruble (KDV dahil) olduğunu biliyoruz.

Varsayılan KDV oranını %18'e ayarladık; bu, KDV'yi 90.000'de tutmak için basit bir hesaplama yapmamız gerektiği anlamına gelir:

90 000 * 18 / 118 = 13 728.81

Biz hesaplanan oranı 18/118 olarak belirttikten sonra program bizim için bu hesaplamayı yaptı.

Peşin ödeme için fatura kesiyoruz

Vergi kanununa göre ön ödemeyi aldıktan sonra 5 gün içinde alıcıya avans faturası düzenlememiz gerekiyor.

Bu kuralın istisnası

Maliye Bakanlığı'nın açıklamalarına göre, yalnızca aynı alıcıya sürekli uzun vadeli mal tedariki (iş performansı, hizmet sunumu) için istisna uygulanabilecek.

Örneğin, elektrik temini veya iletişim hizmetlerinin sağlanması.

Bu tür tedariklerde, alınan avansların faturalanması en az ayda bir kez, ancak en geç bir önceki ayı takip eden ayın 5'inci günü mümkündür.

Alınan avanslara ilişkin faturaların kaydedilmesi için işleme başlıyoruz:

İleri arama periyodunu “1 çeyrek” olarak belirtin ve “Doldur” butonuna tıklayın:

Alıcıdan alınan avans tahsil edildi:

Ancak acele etmeyelim ve avans faturasını otomatik olarak girmek için "Çalıştır" butonuna basalım.

Öncelikle avans faturalarının numaralandırma ve tarih ayarlarıyla işlemenin alt kısmına dikkat edelim:

Alış ve satış defterinde faturaların sıradan faturalardan kolayca ayırt edilebilmesi için faturaların ayrı bir "A" ön ekiyle (avans kelimesinden) numaralandırılması oldukça kullanışlı bir uygulamadır.

Ama nüanslar var...

Vergi kanunu normal ve avans faturaları arasında ayrım yapmamaktadır.

Her ne kadar bir önek veya başka bir işaretin varlığı (muhasebeciler bazen “1/AB”, “2/AB”... de yazarlar) kabul edilebilir olsa da, tüm faturaların (hem normal hem de avans) numaralandırması aynı olmalıdır. örneğin şöyle:

1, 2, A-3, A-4, 5...

1C: Muhasebe'de çalışırken 3 seçeneğimiz var:

- numaralandırmayı manuel olarak yapın (birçok muhasebeci bunu sıklıkla yapar)

- "A" önekiyle otomatik numaralandırma yapın (ama şanssızlık, o zaman 1C öneki olan ve olmayan faturalar için ayrı numaralandırma yapacaktır, örneğin şöyle: 1, 2, A-1, A-2, 3... )

- Düzenlenen tüm faturaların otomatik olarak tek tip numaralandırılmasını yapın (bir muhasebeci için son derece elverişsizdir)

İlk ve son seçeneklerin yasanın lafzına tam olarak uyduğu ancak üzerinde çalışmanın sakıncalı olduğu ortaya çıktı.

İkinci seçeneğin kullanımı uygundur ancak yasaya tam olarak uymamaktadır.

Genel olarak, ne derse desin, çok az muhasebecinin fatura numaralandırması mükemmel durumdadır.

Tek teselli, fatura numarasının yanlış belirtilmesidir:

- alıcının böyle bir faturada KDV'yi düşürmesinin reddedilmesi için bir temel oluşturmaz

- satıcıya vergi ve idari sorumluluk getirmez

Avans alındığında faturanın kaydedilmesi, avans faturasının, avansın 5 gün içinde hesaba aktarılıp aktarılmadığına bakılmaksızın kaydedileceği anlamına gelir.

Fatura düzenlemek (ya da vermemek) için başka seçenekler de var

- avans 5 gün içinde hesaba geçtiyse kayıt yaptırmayın (bu olasılığa dair bir gösterge Maliye Bakanlığı'nın açıklamasında yer almaktadır)

- avans ay sonundan önce hesaba aktarılmışsa kayıt yaptırmayın (Maliye Bakanlığının onayına giren malzemeler için)

- avans vergi döneminin sonuna kadar aktarılmışsa kayıt yapmayın (yalnızca vergi makamlarından talep almaya hazır en cesur ve en güçlü olanlar için)

Numaralandırmayı ve son kullanma tarihini yukarıdaki şekilde olduğu gibi yapılandırdıktan sonra “Çalıştır” düğmesine tıklayın:

Avans faturasının oluşturulduğundan emin olalım:

Faturayı biri bizim için, diğeri alıcı için olmak üzere 2 nüsha halinde yazdırıyoruz:

- 13.728 ruble 81 kopek tutarındaki KDV borcumuzu 68.02 kredi kapsamında devlete 76.AB (avans ve ön ödemelerde KDV) borcuna yansıttık.

"Fatura Günlüğü" kaydını atlıyoruz, bizim için ilginç değil (önceki derse bakın).

- Kayıt olmak için yazın" KDV Satışları" Avans ödemesinin satış defterine dahil edilmesini sağlar.

Bir satış kitabı oluşturuyoruz

1. çeyrek için bir satış kitabı oluşturuyoruz:

Ve işte avans için faturamız:

1. çeyrek için ödenecek nihai KDV'ye bakıyoruz

1. çeyrekte başka ticari işlem olmadı, bu da "KDV Muhasebe Analizi"ni güvenle oluşturabileceğimiz anlamına geliyor:

1. çeyrekte ödenecek KDV 13.728 ruble 81 kopek oldu:

2. çeyrek

Malları gönderiyoruz

LLC "Alıcı" için 04/01/2016 tarihli 150.000 ruble (KDV dahil) tutarındaki malların satışını programa giriyoruz:

Fatura şu şekilde olacak:

Kasaların gönderilerini ve hareketlerini analiz ediyoruz...

- Malların maliyetini, 90.02.1 (satış maliyeti) borcuna uygun olarak kredi 41 hesaplarına yazdık. TV'yi gerçekte almadığım için maliyeti (kablo miktarı) sıfır çıktı.

- 1. çeyrekte ödenen avans ödemesini (90.000) mahsup ettik.

- 90.01.1 kredisi (satış geliri) kapsamındaki mallara ilişkin geliri (150.000), 62.01 borcuna (alıcının bize olan borcu) karşılık olarak yansıttık.

- Son olarak borcumuzu (22.881,36) KDV (kredi 68,02) bütçesine 90,03 (satışlarda KDV) borcuna karşılık gelecek şekilde yansıttık.

- Kayıt olmak için yazın" KDV Satışları" Satışların satış defterine dahil edilmesini sağlar.

Sevkiyat için fatura kesiyoruz

Bunu yapmak için, yeni oluşturulan mal satış belgesinin en altındaki "Fatura yaz" butonuna tıklayın:

Oluşturulan belgeyi biri bizim için, diğeri alıcı için olmak üzere iki nüsha halinde yazdırıyoruz.

2. çeyrekte ödenecek KDV'ye bakıyoruz

Yine “KDV muhasebesinin analizini” oluşturuyoruz (bu sefer 2. çeyrek için):

2. çeyrekte ödenecek KDV 22.881,36 oldu:

Neden 22.881,36?

Bu, ikinci çeyrekte tek bir satışta 150.000 (KDV dahil) tutarındaki KDV'dir: 150.000 * 18 / 118 = 22.881,36.

Peki, 90.000 ön ödeme karşılığında 1. çeyrek için halihazırda ödenen 13.728,81 tutarındaki KDV'ye ne dersiniz?

Ve kesinlikle haklı olacaksın.

Sonuçta, 1. çeyrekte avans üzerinden ödenen KDV, gri kutudaki girişle bize gösterilen, sözleşme kapsamındaki tam sevkiyatın yapıldığı 2. çeyrekte KDV ödenirken tarafımızdan dikkate alınmalıdır. KDV analiz raporunda:

Satın alma defterine giriş yapma

Avans ödemesindeki KDV'yi mahsup etmek için "KDV Muhasebe Asistanı"na gidin:

Açılan belgede “Alınan avanslar” sekmesine gidin ve “Doldur” düğmesini tıklayın:

Program, 1. çeyrekte KDV ödediğimiz avans ödemesinin mahsup edildiğini (aynı alıcı ve sözleşme için bir satış belgesi) ve şimdi satın alma defterinden düşülmesi gerektiğini keşfetti (aksi takdirde avans üzerinden KDV öderdik) iki kez ödeme):

"Satın alma defteri girişleri oluşturma" belgesini "Kayıt et ve kapat" düğmesini kullanarak yayınlıyoruz:

![]()

Satınalma defteri belgesine ait kayıtların işlem ve hareketlerini inceleyelim...

Merak edenler için KDV muhasebe asistanındaki linkten “Satın alma defteri girişlerinin oluşturulması” dokümanına dönelim ve kayıtlardaki kayıtlara ve hareketlere bakalım.

- 13.728,81 tutarındaki 76.AB kredisine (avanslar ve ön ödemelere ilişkin KDV) karşılık gelen 68,02 numaralı borçtaki ön ödemelerden KDV kesiyoruz.

- Kayıt olmak için yazın" KDV Alımları"Kesintinin satın alma defterine dahil edilmesini sağlar.

Her muhasebeci er ya da geç avans ödemeleriyle (tedarikçilerine veya alıcılardan avanslarla) karşılaşır ve teorik olarak bunu Rusya Federasyonu Vergi Kanunu'nun gereklerine göre bilir (Madde 154, paragraf 1; Madde 167, paragraf 1, paragraf 2). ) Avans ödemesinin alındığı tarihte KDV hesaplanmalıdır. Bugünkü yazımız 1C 8.3 programında avans faturalarla bunun pratikte nasıl yapılacağı hakkındadır.

Başlangıç ayarlarının yapılması

Şirketin muhasebe politikasına bir göz atalım ve belirttiğimiz vergi rejiminin doğru olup olmadığını kontrol edelim: OSNO. "KDV" sekmesindeki "Vergiler ve Raporlar" bölümünde program bize avans faturalarını kaydetmek için çeşitli seçenekler sunar (Şekil 1) (satıcı olarak hareket ettiğimizde bu ayara ihtiyacımız vardır).

Aşağıdaki durumlarda avans faturalarını 1C'ye kaydedemeyiz:

- avans beş gün içinde hesaba yatırıldı;

- avans ay sonuna kadar hesaba yatırıldı;

- avans vergi döneminin sonuna kadar alacaklandırıldı.

Bunlardan herhangi birini seçmek bizim hakkımızdır.

Verilen avanslar ile alıcıdan alınan avansların mahsupunu analiz edelim.

Verilen avanslar için 1C'de muhasebe.

Örneğin, toptan satış şirketi OPT LLC ile mal tedariki için anlaşma yapan Buttercup LLC (biz) ticaret organizasyonunu ele alalım. Sözleşme şartlarına göre tedarikçiye %70 avans ödüyoruz. Bundan sonra malları alıyoruz ve parasını tamamen ödüyoruz.

BP 3.0'da “Cari hesaptan borç” adlı bir banka ekstresi hazırlıyoruz (Şekil 2).

Lütfen önemli ayrıntılara dikkat edin:

- işlem türü “Tedarikçiye ödeme”;

- sözleşme (mal gönderirken sözleşme banka hesap özetiyle aynı olmalıdır);

- KDV faiz oranı;

- avans ödemesinin otomatik olarak KDV ile mahsup edilmesi (istisnai durumlarda farklı bir gösterge belirtiriz);

- Bir belgeyi gönderirken tedarikçinin avans faturasıyla 51 faturanın yazışmalarını almamız gerekir, örneğimizde bu 62.02'dir. Aksi takdirde, 1C'deki avans ödemesine ilişkin fatura verilmeyecektir.

Ödemeyi aldıktan sonra OPT LLC bize, 1C programımıza da göndermemiz gereken bir avans faturası düzenler (Şekil 3).

Buna dayanarak avans üzerinden ödenecek KDV tutarını indirim olarak kabul etme hakkımız bulunmaktadır.

“KDV indirimini satın alma defterine yansıt” onay kutusu sayesinde fatura otomatik olarak satın alma defterine gider ve belgeyi gönderirken 76.VA fatura oluşumuyla bir muhasebe girişi alırız. Lütfen işlem türü kodunun 02 program tarafından bağımsız olarak atandığını unutmayın.

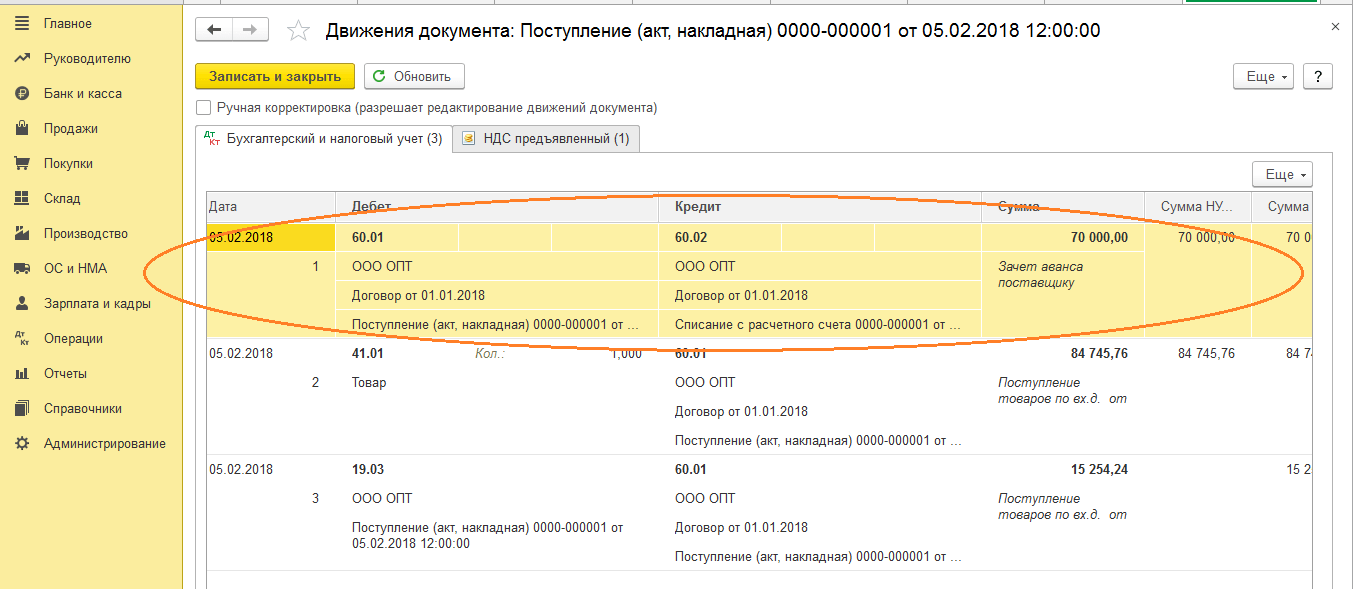

Gelecek ay OPT LLC malları bize gönderiyor, onları “Malların Makbuzu” belgesini kullanarak programa alıyoruz ve bir fatura kaydediyoruz. Karşı tarafla yapılan hesaplaşmalarda hesapları düzeltmiyoruz; borç geri ödemesi için “Otomatik” seçeneğini seçiyoruz. “Mal Makbuzu” belgesini gönderirken, avans mahsupunun kaydını almalıyız (Şekil 4).

Şubat ayı için "Satış defteri girişleri oluşturma" belgesini doldururken, "KDV İadesi" sekmesinin otomatik olarak tamamlanmasını alıyoruz (Şekil 5) ve geri yüklenen bu KDV tutarı, işlem koduyla birlikte raporlama dönemi için satış defterine düşüyor. 22.

Nihai ödemeyi tedarikçiye yansıtmak için, gerekli tutarı belirten mevcut bir "Cari hesaptan silme" belgesini kopyalayıp yayınlayabiliriz.

02 kodlu ön ödemede KDV indirimimizin tutarını yansıtan bir satın alma defteri ve 21 işlem türü kodlu malları aldıktan sonra iade edilen KDV tutarını gördüğümüz bir satış defteri oluşturuyoruz.

Alınan avanslar için 1C'de muhasebe

Örneğin, bize tanıdık gelen bir kuruluşu ele alalım, LLC "Lutik" (biz), LLC "Atlant" şirketi ile mal teslimat hizmetlerinin sağlanması için bir anlaşma imzaladık. Anlaşma şartlarına göre Atlant LLC'nin alıcısı bize %30 avans ödüyor. Sonrasında kendisine gerekli hizmeti veriyoruz.

Programda çalışma yöntemi önceki versiyondakiyle aynıdır.

Alıcıdan 1C'de bir avans alındığını “Cari hesaba makbuz” (Şekil 6) belgesiyle resmileştiriyoruz, ardından avans üzerinden KDV hesaplamak için bize muhasebe girişleri veren bir avans faturasının kaydedilmesini takip ediyoruz (Şekil 6). 7).

1C'de avans ödemesi için faturayı doğrudan “Cari hesaba makbuz” belgesinden kaydedebilir veya “Banka ve kasa” da bulunan “Avans ödemesi için faturaların kaydedilmesi” işlemini kullanabilirsiniz. bölüm. Her durumda, hemen satış defterine girer.

“Hizmet satışları” belgesi sırasında, alıcının avansı alacaklandırılacaktır (Şekil 8) ve “Satın alma defteri girişleri oluşturma” (Şekil 9) belgesi yürütüldüğünde, alınan avans üzerinden KDV tutarı düşülecek, 76.AB hesabı kapatılacaktır (Şekil 10).

Bir muhasebecinin, işinin meyvelerini kontrol etmek için genellikle yalnızca alım ve satım defterleri oluşturması ve ayrıca "KDV Muhasebesi Analizi" raporunu analiz etmesi gerekir.

1C'de zevkle çalışın!

1C 8.3'teki avans faturalarıyla ilgili hâlâ sorularınız varsa, özel hat üzerinden bize sormaya çekinmeyin. Haftanın 7 günü çalışıyorlar ve vergi ve muhasebe konularında en zor durumlarda yardımcı olacaklar.

Mesela yüzde 18 oranında satışa sunulan ürünler perakende yani KDV'siz satıldığında. Bu durumda, üretimde kullanılan malzemelere uygulanan KDV'nin geri getirilmesi gerekir; bütçeye dön. Tedarikçinin faturasının vergi dairesi tarafından geçersiz veya kayıp olarak tanınması durumunda da KDV ödemeniz gerekecektir. Kuruluşun daha önce ödenen KDV'yi iade etme hakkına sahip olduğu ters durumlar da ortaya çıkar. 1C'de bu amaçlar için özel bir belge kullanılır (Şekil 15). Şekil 15 "Restorasyon" yönüne bağlı olarak belge, satın alma defterinde veya satış defterinde ayarlamalar yapabilir. Örneğimizde geri alınan KDV gider olarak yazılmaktadır (Şekil 16). Şekil 16 İade edilen KDV miktarı bu durumda satış defterine yansıtılmıştır, ancak yukarıda tartışılan örneklerden farklı olarak ek bir sayfaya giriş olarak yansıtılmıştır (Şekil 17).

KDV'yi 1 saniyede geri yükleme 8.3 muhasebe 3.0

Bunu yapmak için, makbuz esas alınarak oluşturulan makbuzda bir ayarlama yapılacaktır. Varsayılan olarak belge zaten doldurulmuştur. Satış defterinde KDV'yi geri alacağımızı lütfen unutmayın. Bu, “Ana” sekmesindeki ilgili bayrakla gösterilir.

"Ürünler" sekmesine gidelim ve ilk faturada hangi değişikliklerin yapılması gerektiğini belirtelim. Bizim durumumuzda satın alınan çeşitli tatlıların sayısı dört kilogramdan beş kilograma çıktı. Bu veriyi aşağıdaki görseldeki gibi “değişim sonrası” ikinci satıra girdik.

Fişin ayarlanması, tıpkı ilk makbuzun kendisi gibi, iki kayıtta hareket ederek yalnızca içlerinde yapılan değişiklikleri yansıtıyordu. Bir kilogram Muhtelif tatlının 450 rubleye mal olması nedeniyle KDV'si 81 ruble (% 18) olarak gerçekleşti. Belgenin hareketlerine yansıyan bu verilerdir.

1 saniyede KDV'nin iadesi 8.3

Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 3. paragrafına uygun olarak, indirim için kabul edilen KDV miktarı birkaç durumda restorasyona tabidir; bu makale, ihracat için satılan mallara ilişkin 1'li 8'deki KDV'nin restorasyonunu ele alacaktır. Bu işlemi 1C Muhasebe programının 8. baskısına nasıl yansıtacağımıza bakalım. 2.0. 1s 8'deki KDV restorasyonu, en geç iki koşulun aynı anda karşılandığı vergi döneminden önce gerçekleştirilir: 1.

mallar ihracat için sevk edildi 2. gümrük yetkilileri gümrük beyannamelerini ihracat modunda tamamladı.Örneğimizde işletme mal satın aldı ve bunların bir kısmı daha sonra ihracat için satıldı. Mallar teslim alındıktan sonra, üzerlerindeki KDV şu postayla geri ödendi: Dt 68.02 Kt 19.03. Ancak bu mallar ihracat amacıyla satıldıktan sonra üzerlerindeki “girdi” KDV'sinin iade edilmesi gerekmektedir.

1 saniyede KDV nasıl geri alınır 8.3 muhasebe 3.0

Yani, 1C 8.3'ün başlarında bir KDV ilanı oluşturulmuştu: Dt 68.02 Kt 19.3. Akşam bulaşıklar depodan silindi: Dt 91 Kt 10.3. Bu, daha önce aktifleştirilen yemeklere ilişkin KDV'nin bir kısmının, bu ürün üretim amacıyla kullanılmadığı için geri ödenmesi, yani bütçeye iade edilmesi gerektiği anlamına gelir.

Öncelikle 1C 8.3'te KDV tahsilat işlemine giriş yapıyoruz. Ekle düğmesini kullanarak bu ürünün tedarikçisini ve bu ürünün alındığı faturayı seçin: 1C 8.3'te bu tedarikçiden alınan tüm faturaların tam listesi açılır. İstediğiniz faturayı seçtikten sonra listeye ekleyin. Daha sonra tüm ayrıntıları doldurun.

KDV'nin iade edileceği tutarı, İptal Sertifikasına, yani tabakların depodan ne kadar serbest bırakıldığına göre manuel olarak belirledik. Örneğin bu 500.000 ruble.

1 saniyede KDV iadesi 8

Önemli

Bu işlemi 1C Muhasebe programına yansıtmak için 8 ed. 2.0, “KDV Restorasyonu” belgesine yöneliktir. Bu belge, "Satın alma defterinin bakımı" bölümünde üstteki "Satın Alma" menüsünde bulunur. Yeni belgede 1s 8'de KDV iadesi, restorasyonun satış defterine yansıyacağını belirtiyoruz.

Örneğimizdeki tablo kısmı “Doldur” - “Geri yüklenecek tutarı doldurun” butonu (tablo kısmının üstündeki panelde) tıklandığında otomatik olarak doldurulacaktır. Belgeye göre bir kayıt oluşturuluyor: Dt 19.03 Kt 68.02 Yani, teslim alındığında geri ödeme için KDV'nin kabul edildiği mallara ilişkin KDV tutarı geri yüklenir. İhracata yönelik mal satışları %0 oranı üzerinden gerçekleştirilmektedir.

Bunu uygulamak için, malların gümrük ihracat prosedürlerine tabi tutulduğu tarihten itibaren 180 takvim günü içinde vergi dairesine aşağıdaki belgeleri sunmanız gerekir: 1.

1C'de KDV nasıl geri yüklenir

Diyelim ki avans ödemesi yaparken işletme KDV indirimi uyguladı ve tedarikçi de alınan avans üzerinden KDV tutarını ödedi veya beyan etti. Kesinti almak için esas, avans ödemesi için düzenlenen faturadır. Ödeme tutarına ilişkin belge düzenlenir. Sevkiyat sonrasında tutarlar hem alıcıdan hem de tedarikçiden geri alınır.

Vergi mükellefi indirilecek KDV tutarını beyan etmemişse verginin iade edilmesine gerek yoktur. Malların fiilen ulaştığı ve depoya girdiği dönemde, peşin ödeme tutarı kadar verginin iade edilmesi gerekmektedir. Daha sonra ilgili faturayı kullanarak tedarik faturasına göre kesinti yapabilirsiniz. Alınan avanslardan KDV'nin geri alınması Alıcıdan avans alındığında, şirket avans için iki nüsha halinde bir fatura düzenler. Birincisi Satış Defterine girilir, ikincisi alıcıya verilir.

1s 8.3 muhasebesinde KDV muhasebesi - adım adım talimatlar

Sonuç olarak, bütçeye yalnızca bir kez ödeme yapmanız gerekecektir. 76.AB hesabının kapalı olup olmadığını kontrol edelim (Şekil 10). Şekil 10 Tedarikçilerden alınan avanslardan KDV'nin geri alınması Benzer şekilde, 1C 8.3 Muhasebe'de KDV, tedarikçiye verilen avanstan geri alınır. Belge zinciri şöyle görünecek:

- Cari hesaptan borçlandırma

- Peşin ödeme için tedarikçiden fatura

- Satınalma faturası

- Tedarikçi faturası

İlk seçeneğin aksine, “Satış defteri girişleri oluşturma” belgesinde “KDV restorasyonu” gerçekleşecektir (Şekil 11).

Şekil 11 Satın alma defterinde iki giriş (ön ödeme ve makbuz için) oluşturulacaktır (Şekil 12). Şekil 12 Satış defterinde bir “geri yükleme” girişi görünecektir (Şekil 13). Şekil 13 Tedarikçilere verilen avanslara ilişkin KDV 76.VA hesabında muhasebeleştirilir. Üzerindeki denge de kontrol edilmelidir (Şek. 14). Şekil 14 KDV'nin iade edilmesinin gerekli olduğu bir dizi başka an da vardır.

Basit kelimelerle 1s 8 2'de KDV

Dikkat

Buna göre iade edilecek KDV 90.000 ruble = 500.000 * %18 olacaktır: Fatura yoksa, diyelim ki saklama süresi doldu, tutarın hesaplanmasıyla bir muhasebe sertifikası kullanılarak Satış Defterine girişler yapılabilir. KDV'nin geri getirilmesi gerekiyor. 1C 8.3'te, belge doldurulurken açılan listede listelenen tüm belgeler ve işlemler için KDV iade edilebilir. Tüm işlemler aynı şekilde kayıt altına alınır: Sonuç olarak bir kayıt oluşturulur: Daha önce edinilen veya inşa edilen ve üretken olmayan amaçlarla kullanılan gayrimenkullerden de KDV'nin geri ödenmesi gerekir.

Belgeyi doldurma mekanizması yukarıdaki örneğe benzer. Verilen avanslardan KDV'nin geri alınması 1C 8.2'de bir tedarikçiye verilen avansların mahsup edilmesi sırasında KDV'nin geri alınmasının nasıl yansıtılacağı aşağıdaki makalede bir örnek kullanılarak tartışılmaktadır. Daha önce KDV'nin indirimi talep edilen avanslar üzerinden KDV iade edilir.

Bu yazıda, herhangi bir mal satın alırken KDV'nin nasıl yansıtıldığına, ayarlanmasına ve önceden girilen verilerin doğruluğunun kontrol edilmesine ayrıntılı olarak bakacağız. İçerik

- 1 Fatura

- 2 Veri doğrulama

- 3 KDV düzenlemesi

Fatura Bizim durumumuzda 1C 8.3'te KDV'yi yansıtan zincirdeki ilk belge, malların teslim alınması olacaktır. LLC "Confetprom" organizasyonu, "Ürünler" bazında 6 farklı isimlendirme kalemi satın aldı. Her biri için KDV oranı %18'dir. Alınan bu verginin tutarı da buraya yansıyor. Belge işlendikten sonra iki kayıtta hareketler oluşturuldu: “Muhasebe ve vergi muhasebesi” ile “sunulan KDV” birikim kaydı. Sonuç olarak, tüm kalemler için KDV miktarı 1306,4 ruble olarak gerçekleşti.

Oranın onaylandığı gün, belge paketinin toplandığı çeyreğin son günü olarak kabul edilir. %0 oranının onaylanmasından sonra işletme, ihracat için satılan mallara ilişkin “girdi” KDV'sinin vergi indirimi hakkına sahip olur. Bu nedenle, 1C 8'de KDV'nin geri alındığı vergi miktarı tekrar iade edilebilir; 1C Muhasebesindeki ihracat işlemleri hakkında daha fazla ayrıntı için, muhasebe meslek mensupları kulübüne bakın. Makaleyi beğendin mi? Sosyal medyada paylaşın ağlar Rusya Federasyonu Vergi Kanunu'nun 170. Maddesinin 3. paragrafı uyarınca, indirim için kabul edilen KDV miktarı bazı durumlarda restorasyona tabidir; bu makale, ihracat için satılan mallara ilişkin 1s 8'deki KDV'nin restorasyonunu ele alacaktır. ... .

1 saniyede adım adım KDV iadesi

Bu çizimde 1C 8.3'te KDV'nin iki "restorasyonu" durumu gösterilmektedir: İlk durumda, daha önce bütçeye ödenen KDV "geri yüklenir", yani. KDV tutarı bize iade edilir. İkinci durumda, daha önce geri ödeme için talep edilen vergiyi ödemek zorundayız. Her iki durumda da aynı terim kullanılır, ancak pratikte iki zıt anlamı vardır.

Bu, özellikle alınan ve ödenen avanslara ilişkin KDV analiz edilirken açıkça görülmektedir. Alıcıdan avans aldığımızda bu tutar üzerinden KDV ödeme zorunluluğu doğar. Malları sattıktan sonra da KDV ödememiz gerekiyor. Aynı vergiyi iki kez ödememek için ilk ödemeyi geri ödeme olarak sunabiliriz. "eski haline getirmek". Tedarikçiye avans ödediğimizde de benzer ancak ters işaretli bir durum ortaya çıkar. Geri ödeme için yapılan avans ödemesinde KDV talep etme ve böylece toplam vergi miktarını azaltma hakkımız vardır.

1C 8.3 Muhasebe veritabanında, KDV restorasyonu KDV muhasebe kayıtlarına yansıtılmaktadır. Satış Defterinin ve Satın Alma Defterinin oluşumunu etkiler ve muhasebe girişlerini oluşturur: Dt 19 Kt 68.

Daha önce indirim için kabul edilen girdi KDV'sinin geri yüklenen tutarı Satış Defterinde belirtilmelidir. Geri yüklenen vergiyi Satış Defterine dahil etmek için, giriş KDV'sinin düşülmek üzere kabul edildiği faturaları kullanın.

1C 8.3'teki KDV iade işlemini yansıtmak için İşlemler menüsüne ve ardından Normal KDV işlemlerine gitmelisiniz:

Düğme Oluştur – KDV İadesi:

Daha önce 1C 8.3'te indirim için kabul edilen KDV'nin restorasyonu

İşletmenin üretken olmayan ihtiyaçları için kullanılan mallara ilişkin 1C 8.3'teki KDV restorasyonunun bir örneğini ele alalım.

Diyelim ki bir organizasyon gala gecesi düzenledi. Bu amaçlar için daha önce satın alınan mutfak eşyaları kullanıldı. KDV'li sofra takımı satın alırken, mal depoya girildi, ödeme yapıldı, tedarikçiden fatura alındı ve 2015 yılında KDV'nin düşülmesi talep edildi. Yani, 1C 8.3'ün başlarında bir KDV ilanı oluşturulmuştu: Dt 68.02 Kt 19.3.

Akşam bulaşıklar depodan silindi: Dt 91 Kt 10.3. Bu, daha önce aktifleştirilen yemeklere ilişkin KDV'nin bir kısmının, bu ürün üretim amacıyla kullanılmadığı için geri ödenmesi, yani bütçeye iade edilmesi gerektiği anlamına gelir.

Öncelikle 1C 8.3'te KDV tahsilat işlemine giriş yapıyoruz. Ekle düğmesini kullanarak bu ürünün tedarikçisini seçin:

ve bu ürünün alındığı fatura:

1C 8.3'te belirli bir tedarikçiden alınan tüm faturaların tam listesi açılır. İstediğiniz faturayı seçtikten sonra listeye ekleyin.

Daha sonra tüm ayrıntıları doldurun. KDV'nin iade edileceği tutarı, İptal Sertifikasına, yani tabakların depodan ne kadar serbest bırakıldığına göre manuel olarak belirledik. Örneğin bu 500.000 ruble. Buna göre, restorasyon için KDV 90.000 ruble = 500.000 *% 18 olacaktır:

Fatura yoksa, diyelim ki saklama süresi doldu, muhasebe sertifikası kullanılarak iade edilecek KDV tutarının hesaplanmasıyla Satış Defterine giriş yapılabilir.

1C 8.3'te, belge doldurulurken açılan listede listelenen tüm belgeler ve işlemler için KDV iade edilebilir. Tüm işlemler benzer şekilde yazılmıştır:

Sonuç bir kablolamadır:

Daha önce edinilen veya inşa edilen ve üretim dışı amaçlarla kullanılan gayrimenkullere de KDV'nin iade edilmesi gerekmektedir. Belgeyi doldurma mekanizması yukarıdaki örneğe benzer.

Verilen avanslardan KDV'nin geri alınması

1C 8.2'de bir tedarikçiye verilen avansların mahsup edilmesi sırasında KDV'nin restorasyonunun nasıl yansıtılacağı örnekte tartışılmaktadır.

Daha önce KDV'nin indirimi talep edilen avanslar üzerinden KDV iade edilir.

Diyelim ki avans ödemesi yaparken işletme KDV indirimi uyguladı ve tedarikçi de alınan avans üzerinden KDV tutarını ödedi veya beyan etti.

Kesinti almanın temeli: Ödeme tutarına ilişkin belge düzenlenir. Sevkiyat sonrasında tutarlar hem alıcıdan hem de tedarikçiden geri alınır.

Vergi mükellefi indirilecek KDV tutarını beyan etmemişse verginin iade edilmesine gerek yoktur.

Malların fiilen ulaştığı ve depoya girdiği dönemde, peşin ödeme tutarı kadar verginin iade edilmesi gerekmektedir. Daha sonra ilgili faturayı kullanarak tedarik faturasına göre kesinti yapabilirsiniz.

Alınan avanslardan KDV'nin tahsil edilmesi

Şirket, alıcıdan avans alırken avans için iki nüsha halinde bir fatura düzenler. Birincisi Satış Defterine girilir, ikincisi alıcıya verilir.

Sevkiyat sonrası avans faturası Satınalma Defterine girilir ve yeni belgenin Satış Defterine satış olarak yansıması gerekir. Aslında miktar sevkiyat döneminde geri yüklenir.

Alınan avans ödemesinin tutarı, fiilen sevk edilen maddi varlıklarla örtüşmeyebilir. Vergi mükellefi aradaki farkı iade eder veya fazlalık tutara ilişkin avans ödemesi için yeni bir fatura düzenler.

1C 8.3'te KDV hatalarının nasıl bulunacağı ve düzeltileceği, KDV hesaplamalarını kontrol etme mekanizmaları, 1C hizmetinin nasıl kullanılacağı KDV muhasebe verilerinin mutabakatı videomuzda tartışılmaktadır:

Lütfen bu makaleyi derecelendirin:

Makale, alıcıdan avans alındığında faturaların "1C: Muhasebe 8" de kaydedilme prosedürünü tartışıyor. 1C:ITS uzmanları, avans ödemeleri için fatura düzenleme seçenekleri sunar ve pratik bir örnek kullanarak, "Avans ödemeleri için faturaların kaydedilmesi" işlemini kullanarak programa belirli bir süre için "peşin" faturaların toplu olarak nasıl girileceğini açıklar. Rusya Maliye Bakanlığı'nın* açıklamalarına uygun olarak uygulananlar da dahil olmak üzere, avans faturalarının kaydedilme prosedürüne ilişkin kuruluşun muhasebe politikası parametrelerinin oluşturulması ve düzenlenen faturaların numaralandırma prosedürü ayrıntılı olarak tartışılmaktadır. Sağlanan bilgiler, kullanıcının avans faturalarının nasıl kaydedileceğini ve düzenlenen faturaların nasıl numaralandırılacağını belirlemesine yardımcı olacaktır.

KDV mükellefi olan kuruluş, alıcıdan avans alındığında avans için fatura düzenleyerek KDV hesaplamakla yükümlüdür.

1C: Muhasebe 8 programında avans ödemeleri için fatura düzenlemek için belge oluşturmak için iki seçenek vardır Faturanın düzenlendiği fatura türü ile Avans için: nakit makbuz belgelerinin (avanslar) kaydedilmesi ve işleme kullanılarak otomatik olarak (listelenmesi) birlikte .

Seçenek No. 1 - fonların alınmasına ilişkin belgelerin kaydedilmesiyle birlikte (avanslar)

Cari hesaba alınan fonlar bir belge kullanılarak kaydedilir . Alınan fonlar avans ise, o zaman belgeye göre Cari hesaba makbuz Hemen “avans” faturası düzenleyebilirsiniz.

Bir belgeye dayalı olarak “peşin” faturalar nasıl düzenlenir? Cari hesaba makbuz ITS http://its.1c.ru/db/hoosn#content:83:2 adresindeki “Bitmiş ürünlerin toplu satışı (ön ödeme - sevkiyat)” makalesini okuyabilirsiniz (bkz. avans ödemesi "

Seçenek No. 2 - “Avans faturalarının kaydedilmesi” işlemini kullanarak otomatik olarak (listeleme)

Düzenlenen faturaların toplam sayısı fazla olduğunda ve bunların düzenlenmesinin otomatikleştirilmesi gerektiğinde bu seçeneğin kullanılması önerilir. Bu seçenekte fatura kaydı bir günlük veya isteğe bağlı bir süre için yapılabilir.

2 numaralı seçeneği kullanmak için, kuruluşun muhasebe politikasında benimsediği avans faturalarını kaydetme prosedürünü ayarlamanız gerekir.

Bir örnek kullanarak 2 numaralı seçeneğin açıklamasına bakalım.

Örnek

Aşağıdaki ticari işlemler gerçekleştirilir (tabloya bakın):

Bir kuruluşun muhasebe politikasını ayarlama

1. "Kuruluşun muhasebe politikasını ayarlama" işlemini gerçekleştirmek için (tabloya bakın), sekmeye gitmeniz gerekir KDV muhasebe politikası parametrelerini belirtin. Bir muhasebe politikası oluşturmak işleme izin verir faturaların zamanlamasını takip edin.

Gerekli döneme ilişkin muhasebe politikası yoksa oluşturulmalıdır.

Ayarları değiştir Kuruluşların muhasebe politikaları(Şekil 1):

1. Menüden arayın: Şirket - Muhasebe politikası - Kuruluşların muhasebe politikaları.

2. Muhasebe politikasının organizasyonunu ve uygulama dönemini seçin.

3. Düğmeye basın Geçerli öğeyi değiştir .

Pirinç. 1

Yer imi ayarlama Genel bilgi muhasebe politikası (Şekil 2):

1. Anahtarı ayarlayın Genel sahada Vergi sistemi- bu durumda bir yer imi görünür KDV.

2. Bazı faaliyet türleri için UTII'yi uygularken kutuyu işaretlemeniz gerekir. Belirli faaliyet türleri için özel bir vergilendirme prosedürü uygulanmaktadır..

3. Üretim faaliyetlerini yürütürken (iş yaparken, hizmet sunarken) kutuyu işaretlemelisiniz Ürünlerin üretimi, işin yapılması, hizmetlerin sağlanması, perakende ticaret gerçekleştirirken - onay kutusu Perakende.

Pirinç. 2

Yer imi ayarlama KDV muhasebe politikası (Şekil 3):

Tarlada Avans ödemeleri için faturaların kaydedilmesi prosedürü Avans faturalarını kaydetmek için önerilen seçeneklerden birini seçebilirsiniz:

1. Faturaları her zaman avans alındığında kaydedin. Bu seçenek varsayılan olarak programa kuruludur. Bu seçenek ile alınan her tutar için alınan avans faturası oluşturulacaktır. Bunun istisnası, ön işleme tabi tutulmak üzere alınan bu tür fatura tutarları için, alındığı gün mahsup edilen ön ödeme tutarlarıdır. Avans ödemeleri için faturaların kaydedilmesi yaratılmamıştır.

2. 5 takvim günü içinde mahsup edilen avanslar için fatura kaydetmeyin. Bu seçenekle, alınan avanslara ilişkin faturalar, yalnızca alındıktan sonraki 5 takvim günü içinde mahsup edilmeyen ön ödeme tutarları için oluşturulacaktır. Bu seçenek, Rusya Federasyonu Vergi Kanunu'nun 168. Maddesinin 3. paragrafında yer alan kuralı uygular; buna göre, satıcının, sevkıyatın teslim alınmasından sonraki beş takvim günü içinde ön ödeme tutarı için alıcıya bir fatura vermesi gerekir. Alınan ön ödeme karşılığında malların teslimi (işin yapılması, hizmetlerin sağlanması, mülkiyet haklarının devri) de belirtilen beş gün içinde yapılır (Rusya Maliye Bakanlığı'nın 6 Mart 2009 tarih ve 03-07-15 tarihli mektubu) /39).

3. Ay sonundan önce alacaklandırılan avansların faturalarını kaydetmeyin. Bu seçenekle, alınan avanslara ilişkin faturalar, yalnızca alındıkları ayda alacaklandırılmayan ön ödeme tutarları için oluşturulacaktır. Rusya Maliye Bakanlığı'nın 03/06/2009 tarih ve 03-07-15/39 sayılı yazısında verilen açıklamalara göre, aynı alıcıya sürekli uzun vadeli mal tedariki (hizmet sunumu) için (tedarik) (elektrik, petrol, gaz, iletişim hizmetlerinin sağlanması vb.) bu tür tedarikler karşılığında alınan avanslara ilişkin faturalar, müşterilere en az ayda bir kez, süresi dolan ayı takip eden ayın 5'inci gününe kadar düzenlenir. . Bu durumda ön ödeme tutarı, ilgili ayda alınan ödeme ile bu ay içinde sevk edilen mal (iş, hizmet) bedeli arasındaki fark olarak belirlenir.

4. Vergi döneminin sonuna kadar mahsup edilen avans faturalarını kaydetmeyin. Bu seçenekle, alınan avanslara ilişkin faturalar, yalnızca alındıkları vergi dönemi (çeyrek) sırasında alacaklandırılmayan ön ödeme tutarları için oluşturulacaktır. Bu seçenek, vergi makamlarının avans ödemeleri için fatura düzenleme zamanlamasına ilişkin olası taleplerine direnmeye hazır kuruluşlara yöneliktir. Ödeme ve mal sevkiyatının aynı vergi döneminde gerçekleşmesi durumunda ödemelerin avans ödemesi olarak muhasebeleştirilemeyeceği yönünde bir görüş bulunmaktadır. KDV için vergi dönemi dörtte bir olarak kabul edildiğinden (Rusya Federasyonu Vergi Kanunu'nun 163. Maddesi), satıcı, malların gönderildiği çeyrekte (gerçekleştirilen iş, sağlanan hizmetler) alınan avanslar için fatura düzenlememelidir.

5. Avanslar için fatura kaydetmeyin (Rusya Federasyonu Vergi Kanunu'nun 13. Maddesi, 167. Maddesi). Bu seçenek, faaliyetleri Rusya Federasyonu Vergi Kanunu'nun 167. Maddesinin 13. paragrafı kapsamına giren, yani mal (iş, hizmet) üretimiyle uğraşan kuruluşlara yöneliktir (Rusya Federasyonu Hükümeti tarafından belirlenen listeye göre). Rusya Federasyonu) altı aydan fazla üretim döngüsü süresi olan. Belirtilen mallar (iş, hizmetler) için ön ödeme alınması durumunda, bu kuruluşlar, vergi matrahının ortaya çıktığı anı, bu malların sevkıyat (devir) günü (işin yapılması, hizmetlerin sağlanması) olarak belirleme hakkına sahiptir. ).

Seçilen seçeneklerden biri kuruluştaki tüm sözleşmeler için geçerli olacaktır.

Belirli bir alıcıyla yapılan bir sözleşmenin belirli özellikleri varsa, bu sözleşme için avans faturaları oluşturmak için bireysel bir prosedür oluşturabilirsiniz. Bunu yapmak için sözleşme formundaki kutunun işaretini kaldırmanız gerekir. Avans faturalarının muhasebe politikalarına uygun şekilde kaydedilmesi ve listeden gerekli öğeyi seçin (Şek. 6).

Pirinç. 3

Alıcıya fatura düzenlenmesi

"Alıcıya fatura düzenleme" 2. işlemi gerçekleştirmek için (örnek tabloya bakın), bir belge oluşturmanız gerekir Alıcıya ödeme için fatura. Belge işlem oluşturmaz.

Belge oluşturma Alıcıya ödeme için fatura(Şekil 4):

1. Menüden arayın: Satış - Kontrol etmek.

2. Düğme Eklemek .

Pirinç. 4

Belge başlığını doldurma Alıcıya ödeme için fatura(Şekil 5):

1. Sahada Stoklamak mal göndermeyi planladığınız depoyu seçin.

2. Sahada Karşı taraf rehberden bir alıcı seçin Karşı taraflar.

3. Sahada Anlaşma alıcıyla bir sözleşme seçin. Dikkat! Sözleşme seçim penceresinde yalnızca sözleşme türüne sahip sözleşmeler görüntülenir Alıcı ile(Şekil 6).

4. Sahada banka hesabı alıcıdan para aktarmak için bir banka hesabı seçin.

Pirinç. 5

Pirinç. 6

Onay kutusu Avans faturalarının muhasebe politikalarına uygun şekilde kaydedilmesi belirli bir sözleşme için, muhasebe politikası ayarlarından farklı olarak avans ödemeleri için fatura oluşturmak için bireysel bir prosedür oluşturulması gerektiğinde kaldırılır (bkz. Şekil 3).

Tarlada Avans faturası için genelleştirilmiş mal adı malların adı (işler, hizmetler) belirtilir (rehberden) İsimlendirme), ödeme faturasının bulunmaması durumunda alıcıya düzenlenen "avans" faturasına eklenecektir. “Avans” faturasında fatura düzenlerken, alanda Adlandırma (genel ad), faturada belirtilen kalem aktarılır.

Yer imini doldurma Mal belge Alıcıya ödeme için fatura(Şekil 7):

1. Düğmeye tıklayın Eklemek .

2. Sahada İsimlendirme satılan ürünleri seçin (dizinde İsimlendirmeÜrün adı genellikle klasörde bulunur Mal).

3. Şekil 7'de gösterildiği gibi kalan alanları doldurun.

4. Belgeyi kaydetmek için düğmesine tıklayın Yaz.

5. Basılı Fatura formunu çağırmak için düğmesini kullanın. Ödeme için fatura.

6. Düğme TAMAM.

Pirinç. 7

Bu belgeye benzer şekilde, alıcıya ödeme için iki fatura daha oluşturulur:

Alıcıdan avans alınması

3. "Alıcıdan avans alınması" işlemini gerçekleştirmek için (örnek tabloya bakınız), bir belge oluşturmanız gerekir belgeye dayalı Alıcıya ödeme için fatura. Belge sonucunda Cari hesaba makbuzİlgili ilanlar oluşturulacaktır.

Belge oluşturma Cari hesaba makbuz(Şekil 8):

1. Menüden arayın: Satış - Kontrol etmek.

2. Temel belgeyi seçin ( Alıcıya ödeme için fatura).

3. Düğmeye tıklayın dayalı olarak girin.

4. Seçin Cari hesaba makbuz belge işlem türü ile Alıcıdan ödeme . Ayrıca belgeye dayanarak Alıcıya ödeme için fatura yeni bir belge oluşturulur ve otomatik olarak doldurulur Cari hesaba makbuz. Alanlarının tamamlandığını kontrol etmek ve düzenlemek gerekir.

Belgenin doldurulması Cari hesaba makbuz(Şekil 8):

1. Sahada itibaren banka ekstresine göre ödeme tarihini belirtin.

2. Sahada İçinde. sayı Alıcının ödeme emri numarasını girin.

3. Sahada İçinde. tarih Alıcının ödeme emrinin tarihini girin.

4. Sahada Yerleşim hesabı 62.01 numaralı hesabın “Alıcılarla ve müşterilerle yapılan ödemeler” in belirtildiğini kontrol edin.

5. Sahada Avans hesabı hesabın 62.02 “Alınan avans hesaplamaları”nın belirtildiğini kontrol edin.

6. Sahada Para hareketi makalesi. para kaynağı uygun makaleyi seçmelisiniz.

7. Şekil 8'de gösterildiği gibi kalan alanları doldurun.

Pirinç. 8

Bir belgeyi yayınlamak için düğmeye tıklayın Yönetmek , işlemleri görüntülemek için düğmeye tıklayın Belgenin sonucu .

Şekil 9 belgenin sonucunu göstermektedir Cari hesaba makbuz.

Pirinç. 9

Bu belgeye benzetilerek iki belge daha oluşturulur Cari hesaba makbuz:

05/12/2012 tarihinden itibaren 1.500.000 RUB tutarında;

06/12/2012 tarihinden itibaren 2.000.000 ruble tutarında.

Bu belgeler sonucunda, alıcıdan alınan avansları yansıtan işlemler de oluşturulacaktır:

1. Borç 51 “Cari hesaplar” - Kredi 62.02 “Alınan avans hesaplamaları” - 1.500.000,00 RUB.

2. Borç 51 “Ödeme hesapları” - Kredi 62.02 “Alınan avans hesaplamaları” - 2.000.000,00 RUB.

Avans ödemesi için faturaların listeye göre kaydedilmesi

4. "Avans faturalarının listeye göre kaydedilmesi" işlemini gerçekleştirmek için (örnek tabloya bakın), Avans ödemeleri için faturaların kaydedilmesi.

İşleme, belgelerin otomatik olarak oluşturulması için tasarlanmıştır Düzenlenen faturalar manzaralı Avans için.

İşlemeyi başlat Avans ödemeleri için faturaların kaydedilmesi(Şekil 10):

Menüden arayın: Satış - Satış defteri tutmak - Avans ödemeleri için faturaların kaydedilmesi.

İşleme başlığını doldurma Avans ödemeleri için faturaların kaydedilmesi(Şekil 11):

1. Tarlalarda Dönem... ile... arasıİşlemin gerçekleştirileceği süreyi seçin.

2. Köprüye tıklayın Faturaları her zaman avans alındığında kaydedin. Bir pencere belirir Kuruluşların muhasebe politikaları(bkz. Şekil 3), sekmede KDV avanslar için fatura kaydetme seçeneği belirtilir.

3. Köprüye tıklayın Düzenlenen tüm faturaların tek tip numaralandırılması. Bir pencere belirir Muhasebe parametrelerini ayarlama(Şek. 12), sekmede KDV Düzenlenen faturaların numaralandırma sırasını belirleyebilirsiniz:

- Düzenlenen tüm faturaların tek tip numaralandırılması- Düzenlenen tüm faturalar, türlerine bakılmaksızın kronolojik sıraya göre numaralandırılacak, özellikle “avans” faturalarda “A” ön eki bulunmayacaktır. Ayar varsayılan olarak yüklenir ve yapılandırma 2.0.39.6 sürümüne güncellendikten sonra geçerli olur. Bu numaralandırmaya geçildiğinde daha önce düzenlenen faturalar yeniden numaralandırılmaz;

- Avans ödemeleri için faturaların “A” ön ekiyle ayrı numaralandırılması- "A" ön ekinin eklenmesiyle ayrı bir numaralandırmaya sahip olan "peşin" faturalar hariç olmak üzere, düzenlenen faturalar kronolojik sırayla numaralandırılacaktır. Bu mod, muhasebe ayarlarında değişiklik yapılmadan önce (2.0.39.6 sürümünden önce) kullanıldı.

Rusya Maliye Bakanlığı'nın 10 Ağustos 2012 tarih ve 03-07-11/284 sayılı mektubunda yer alan açıklamalarla bağlantılı olarak düzenlenen tüm faturaların tek numaralandırılma imkanı uygulamaya konmuştur. İçinde, mali departman, düzeltme faturasının ve faturanın seri numaralarının genel kronolojik sıraya göre atandığını belirtti (“a” maddesi, düzeltme faturasının doldurulmasına ilişkin Kuralların 1. maddesi, Rusya Hükümeti Kararnamesi ile onaylanmıştır) Federasyonun 26 Aralık 2011 Sayılı 1137) . Aynı zamanda, 26 Aralık 2011 tarih ve 1137 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile avans faturalarının ayrı numaralandırılması sağlanmamaktadır. Vergi makamlarının faturalarda ek bilgilerin bulunmasına izin verdiğini lütfen unutmayın (Rusya Federal Vergi Dairesi'nin 12 Mart 2012 tarihli ED-4-3/4061@ mektubu ile birlikte Rusya Maliye Bakanlığı'nın Şubat tarihli mektubu 9, 2012 No. 03-07-15/17). Özellikle kronolojik sıraya göre atanan numara, örneğin avans faturaları için “A” harfi gibi bir harf tanımıyla desteklenebilir. Dolayısıyla, bir kuruluşa fatura numaralarını kronolojik sıraya göre atamamışsa, o zaman Rusya Federasyonu vergi mevzuatı normlarına uygun olarak vergi mükellefi bundan sorumlu değildir. Aynı zamanda, Rusya Federasyonu Vergi Kanunu'nun 169. maddesinin 2. fıkrası uyarınca, kuruluş KDV'yi indirim olarak kabul edebilir.

Pirinç. on bir

Pirinç. 12

İşlem tablosu kısmının doldurulması Avans ödemeleri için faturaların kaydedilmesi(Şekil 13):

1. Düğmeye tıklayın Doldurmak muhasebe verilerine dayalı olarak işlemenin tablo kısmını otomatik olarak doldurmak için. Liste doldurulurken her tarih ve belirlenen dönemde müşterilerden alınan avans bakiyeleri analiz edilir. Fatura kayıt süresi henüz gelmemiş veya faturası kaydedilmemiş avans tutarları dikkate alınmaz. Daha önceki bir dönemde (devam eden işlem kapsamında değilse), fatura düzenlenmeyen bir avans ödemesi varsa, bu tür bir avans ödemesine sahip satır da işlemin tablo kısmına yerleştirilir ve kırmızıyla vurgulanır. . Bu analizin kriterleri, kullanıcı tarafından seçilen dönem ve muhasebe politikası ayarlarıdır (veya alıcıyla yapılan anlaşmadır).

2. Listeyi doldurduktan sonra saha verilerini değiştirebilirsiniz; örneğin avans miktarını ayarlayabilirsiniz (alan Avans tutarı) ve benzeri.

3. Düğmeye basın Uygulamak Peşin ödemelere ilişkin faturaların oluşturulması ve işlenmesi için.

4. Düğmeye basın Faturaların listesi (verilen) Belirtilen döneme ait oluşturulan faturaların listesini görüntülemek için (Şek. 14). Görüntülemek ve düzenlemek için her belgeyi açın Faturanın düzenlendiği(Şekil 15).

Pirinç. 13

Pirinç. 14

Düzenlenen belge faturasının düzenlenmesi (Şekil 15):

1. Açılan pencerede Faturanın düzenlendiği Belge alanları otomatik olarak doldurulacaktır.

2. Onay Kutusu Düzeltme numarası Düzeltilmiş bir faturanın kaydedilmesi durumunda kurulur. Örneğimizde düzeltilmiş faturalar görünmediğinden bu onay kutusunun işaretlenmesine gerek yoktur.

3. Alan Fatura türü varsayılan değerle doldurulmuş Avans için.

4. Alan Adlandırma (genel ad)ödeme faturasındaki verilerle (bkz. Şekil 7) veya (fatura yoksa) rehberdeki verilerle otomatik olarak doldurulur Karşı tarafların sözleşmeleri(bkz. Şekil 6).

5. Alanlar tarih Ve Sayıödeme ve ödeme belgesi, belgedeki verilerle otomatik olarak doldurulur Cari hesaba makbuz.

6. Alan İşlem türü kodu otomatik olarak doldurulur ve 4. sütunda görüntülenen, gerçekleştirilen işlemin koduna karşılık gelir Alınan ve verilen faturaların kayıt defteri.

8. düğmesine basarak belgeyi kaydırın Yönetmek.

9. Basılı Fatura formunu çağırmak için butonunu kullanın. Fatura.

10. Düğme TAMAM.

Pirinç. 15

Bir belgeyi kaydederken oluşturulan işlemleri görüntülemek için Faturanın düzenlendiği düğmeye bas Belgenin sonucu . Şekil 16 belgenin sonucunu göstermektedir.

Pirinç. 16

Düzenlenen faturalar, alınan ve verilen faturaların günlüğüne (Şekil 17) ve satış defterine (Şekil 18) kaydedilir.

Derginin basılı formunu çağırmak için menüyü kullanabilirsiniz. Satış - Satış defteri tutmak - 1137 Sayılı Kanun Hükmünde Kararname uyarınca fatura yevmiyesi, bu dergi menüden de çağrılabilir Satın almak - Satın alma defteri tutmak - 1137 Sayılı Kanun Hükmünde Kararname uyarınca fatura yevmiyesi.

Pirinç. 17

Satış kitabının basılı formunun oluşturulması (Şekil 18):

1. Menüden arayın: Satış - Satış defteri tutmak - 1137 Sayılı Karara Göre Satış Defteri.

2. Tarlalarda Dönem... ile... arası kitabın oluşturulduğu dönemi seçin.

3. Bir düğmeyi kullanmak Ayarlar JSC "TF-Mega"yı seçin (Şek. 19).

4. Düğmeye basın Biçim .

Pirinç. 18

- 01'den sonra edinilen taşınır mallar

- 01'den sonra edinilen mülklere ilişkin vergi

- Denizatı - mesaj raporu Denizatı dünyada ne kadar süredir var?

- Sütlü çikolatalı vanilyalı kekler

- Fotoğraflı ekşi mayalı krep tarifi

- Votkanın icadının tarihi

- Kutsal Babaların Mirası: Yaşam ve ahlakla ilgili Ortodoks benzetmeler ve İncil'den alıntılar

- Kraliyet eti, kraliyet eti pişirmek için Yeni Yıl tarifi Fırında patatesli kraliyet eti

- Okroshka için beyaz kvas Evde okroshka kvası yapın

- Kimya (Atom yapısı) (sunum)

- İngiltere'nin sizi şaşırtacak gelenek ve görenekleri

- Kalıtım ve gelişme Kalıtım bu kadar önemli mi?

- İngilizce Harry Potter kitapları

- Strese neden olan örgütsel faktörler

- Yavaş bir tencerede haşlanmış lahana tarifi: basit, hızlı ve lezzetli

- Değnek Sekizlisi, kartların tanımı ve özellikleri

- Biftek ve somon madalyonları

- Ses otomasyonuna ilişkin bireysel konuşma terapisi dersinin özeti Cümlelerde ses otomasyonunun özeti l

- Nizhny Novgorod Devlet Pedagoji Üniversitesi adını aldı

- İsa'yı çarmıha gerenlerin hepsi korkunç bir şekilde öldüler. Pontius Pilatus gerçekten orada mıydı?