Obnovenie DPH predtým akceptovanej na odpočet. Postup pri zohľadnení preddavkov prijatých od kupujúcich Preddavky prijaté v 1c

) o práci s DPH v 1C: Účtovníctvo 8.3 (revízia 3.0).

Dnes sa pozrieme na: “Účtovanie DPH zo záloh prijatých od zákazníkov.”

Väčšina materiálu bude určená pre začínajúcich účtovníkov, no svoje si nájdu aj skúsení. Aby ste nezmeškali vydanie nových lekcií, prihláste sa na odber noviniek.

Pripomínam, že toto je lekcia, takže moje kroky môžete pokojne zopakovať vo svojej databáze (najlepšie v kópii alebo cvičnej).

Tak poďme na to

My (VAT LLC) sme podpísali zmluvu s kupujúcim LLC na dodávku tovaru vo výške 150 000 rubľov (vrátane DPH).

Podľa podmienok zmluvy nám musí kupujúci LLC previesť zálohu vo výške 60% sumy uvedenej v zmluve, to znamená 90 000 rubľov.

- v 1. štvrťroku nám LLC „Kupujúci“ podľa dohody previedla zálohu vo výške 90 000 rubľov

- v 2. štvrťroku sme odoslali tovar za celú sumu uvedenú v zmluve (150 000 rubľov)

Tieto transakcie je potrebné formalizovať v programe 1C: Accounting 8.3 (verzia 3.0) a tiež vypočítať DPH za každý štvrťrok.

Podstata lekcie

Z prijatej zálohy (90 000) v 1. štvrťroku budeme účtovať DPH s premietnutím do knihy tržieb za 1. štvrťrok.

Následne budeme účtovať DPH z celej sumy (150 000) v 2. štvrťroku, pričom ju premietneme do predajnej knihy za 2. štvrťrok.

Nakoniec DPH vzniknutú v 1. štvrťroku započítame zo zálohovej platby (90 000) a premietneme ju do nákupnej knihy za 2. štvrťrok.

Celkom splatný

- za 1. štvrťrok bude DPH 90 000 * 18 / 118 = 13 728,81

- za 2. štvrťrok 150 000 * 18 / 118 - 13 728,81 = 9 152,54

1. štvrťrok

Vykonávame bankový výpis

Do programu zadávame bankový výpis z 1. januára 2016 na prijatie 90 000 rubľov od kupujúceho LLC:

Príjem na bežný účet bude nasledovný:

Venujte pozornosť nasledujúcim bodom:

- typ transakcie "Platba od kupujúceho"

- samostatná zmluva (č. 1 zo dňa 01.01.2016), v rámci ktorej sa uskutočnia zúčtovania za túto transakciu

- pridelená DPH v odhadovanej sadzbe (18/118)

O sadzbe vyrovnania

Odhadovaná sadzba (18 / 118 alebo 10 / 110) sa používa na zvýraznenie DPH, ktorá je v rámci sumy.

V našom prípade vieme, že záloha je 90 000 rubľov (vrátane DPH).

Predvolenú sadzbu DPH sme nastavili na 18 %, čo znamená, že na to, aby sa DPH dostala na 90 000, vykonáme jednoduchý výpočet:

90 000 * 18 / 118 = 13 728.81

Program urobil tento výpočet za nás potom, čo sme uviedli vypočítanú mieru 18/118.

Na zálohovú platbu vystavíme faktúru

Podľa daňového poriadku po prijatí zálohovej platby sme povinní vystaviť kupujúcemu zálohovú faktúru do 5 dní.

Výnimka z tohto pravidla

Výnimku možno podľa vysvetlení ministerstva financií urobiť len pri nepretržitých dlhodobých dodávkach tovaru (výkon prác, poskytovanie služieb) tomu istému kupujúcemu.

Ide napríklad o dodávku elektriny alebo poskytovanie komunikačných služieb.

Pri takýchto dodávkach je možná fakturácia prijatých preddavkov minimálne raz mesačne, najneskôr však do 5. dňa mesiaca nasledujúceho po predchádzajúcom mesiaci.

Otvárame spracovanie na registráciu faktúr za prijaté zálohy:

Zadajte obdobie predbežného vyhľadávania ako „1 štvrťrok“ a kliknite na tlačidlo „Vyplniť“:

Záloha prijatá od kupujúceho bola vyzdvihnutá:

Ale neunáhlime sa a kliknutím na tlačidlo „Spustiť“ automaticky zadáme zálohovú faktúru.

Najprv sa venujme spodnej časti spracovania s nastavením číslovania a dátumu zálohových faktúr:

Číslovanie faktúr samostatnou predponou „A“ (od slova záloha) je pomerne pohodlný postup, aby sa dali ľahko odlíšiť od bežných faktúr v knihe nákupu a predaja.

Ale sú tu nuansy...

Daňový poriadok nerozlišuje medzi riadnymi a zálohovými faktúrami.

A hoci prítomnosť predčíslia alebo akéhokoľvek iného znaku (niekedy účtovníci píšu aj „1/AB“, „2/AB“...) je prípustná, číslovanie všetkých faktúr (bežných aj zálohových) by malo byť rovnaké, napríklad takto:

1, 2, A-3, A-4, 5...

Pri práci v 1C: Accounting máme 3 možnosti:

- robiť číslovanie manuálne (veľa účtovníkov to často robí)

- urobte automatické číslovanie s predvoľbou „A“ (ale smola, potom 1C urobí samostatné číslovanie faktúr s predvoľbou a bez predčíslia, napríklad takto: 1, 2, A-1, A-2, 3... )

- robiť automatické jednotné číslovanie všetkých vystavených faktúr (veľmi nepohodlné pre účtovníka)

Ukazuje sa, že prvá a posledná možnosť sú plne v súlade s literou zákona, ale práca s nimi je nepohodlná.

Druhá možnosť je vhodná na použitie, ale nie je celkom v súlade so zákonom.

Vo všeobecnosti, nech sa povie čokoľvek, len málo účtovníkov má číslovanie faktúr v perfektnom stave

Jedinou útechou je, že číslo faktúry je uvedené nesprávne:

- nie je podkladom pre odmietnutie odpočtu DPH z takejto faktúry kupujúcemu

- nezahŕňa daňovú a administratívnu zodpovednosť predávajúceho

Evidencia faktúry pri prijatí zálohy znamená, že faktúra na zálohu bude zaevidovaná bez ohľadu na to, či bola záloha pripísaná do 5 dní.

Existujú aj ďalšie možnosti vystavovania (alebo skôr nevystavovania) faktúr

- neregistrovať sa, ak bol preddavok pripísaný do 5 dní (naznačenie tejto možnosti je v objasnení MF)

- neregistrovať, ak bola záloha pripísaná pred koncom mesiaca (pri dodávkach, ktoré spadajú pod spresnenie MF)

- neregistrovať sa, ak bol preddavok pripísaný do konca zdaňovacieho obdobia (len pre tých najodvážnejších a najsilnejších, ktorí sú pripravení na nároky zo strany daňových úradov)

Po nakonfigurovaní číslovania a dátumu vypršania platnosti, ako na obrázku vyššie, kliknite na tlačidlo „Spustiť“:

Ubezpečme sa, že zálohová faktúra bola vytvorená:

Faktúru vytlačíme v 2 kópiách - jeden pre nás, druhý pre kupujúceho:

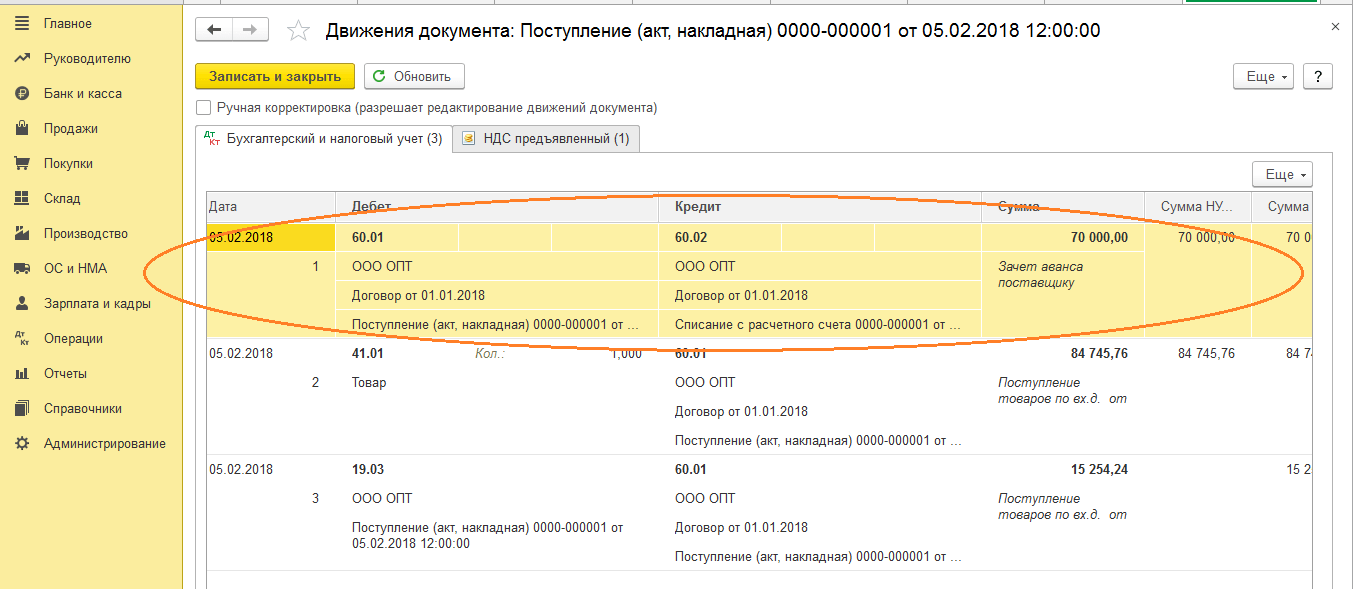

- Náš dlh na DPH vo výške 13 728 rubľov 81 kopejok sme premietli štátu do úveru 68,02 v súlade s debetom 76.AB (DPH z preddavkov a preddavkov).

Vynecháme register "Venník faktúr", nie je pre nás zaujímavý (pozri predchádzajúcu lekciu).

- Napíš pre registráciu " Predaj s DPH“ zabezpečuje začlenenie zálohy do predajnej knihy.

Vytvárame predajnú knihu

Vytvárame predajnú knihu za 1. štvrťrok:

A tu je naša faktúra za zálohu:

Pozeráme sa na konečnú DPH splatnú za 1. štvrťrok

V 1. štvrťroku sa neuskutočnili žiadne ďalšie obchodné transakcie, čo znamená, že môžeme bezpečne vytvoriť „Analýzu účtovníctva DPH“:

DPH splatná za 1. štvrťrok bola 13 728 rubľov 81 kopejok:

2. štvrťrok

Tovar zasielame

Do programu vstupujeme s predajom tovaru zo dňa 04.01.2016 pre LLC „Kupujúci“ v hodnote 150 000 rubľov (vrátane DPH):

Faktúra bude vyzerať takto:

Analyzujeme zaúčtovania a pohyby registrov...

- Odpísali sme náklady na tovar na kreditných účtoch 41 v korešpondencii s debetom 90.02.1 (náklady na predaj). Keďže som televízor v skutočnosti nedostal, náklady (množstvo káblov) sa ukázali ako nulové.

- Započítame zálohovú platbu (90 000) zaplatenú v 1. štvrťroku.

- Zohľadnili sme výnosy (150 000) za tovar v rámci kreditu 90.01.1 (výnos z predaja) v súlade s debetom 62.01 (dlh kupujúceho voči nám).

- Nakoniec sme premietli náš dlh (22 881,36) do rozpočtu na DPH (kredit 68,02) v súlade s debetom 90,03 (DPH z predaja).

- Napíš pre registráciu " Predaj s DPH“ zabezpečuje, že tržby sú zahrnuté v predajnej knihe.

Na odoslanie vystavíme faktúru

Ak to chcete urobiť, kliknite na tlačidlo „Napísať faktúru“ úplne dole v novovytvorenom doklade o predaji tovaru:

Vytvorený dokument vytlačíme v dvoch exemplároch - jeden pre nás, druhý pre kupujúceho.

Pozeráme sa na splatnú DPH za 2. štvrťrok

Opäť tvoríme „Analýzu účtovníctva DPH“ (tentokrát za 2. štvrťrok):

DPH splatná za 2. štvrťrok bola 22 881,36:

Prečo 22 881,36?

Ide o DPH z jedného predaja v druhom štvrťroku vo výške 150 000 (vrátane DPH): 150 000 * 18 / 118 = 22 881,36.

Ale čo už zaplatená DPH vo výške 13 728,81 za 1. štvrťrok na preddavku 90 000, pýtate sa?

A budete mať úplnú pravdu.

Veď DPH zaplatenú zo zálohy v 1. štvrťroku by sme mali zohľadňovať pri platbe DPH v 2. štvrťroku, kedy bola zrealizovaná celá zásielka podľa zmluvy, čo nám signalizuje zápis v sivom poli. v správe o analýze DPH:

Uskutočnenie zápisu do nákupnej knihy

Ak chcete započítať DPH zo zálohovej platby, prejdite na „Asistent účtovníctva DPH“:

V dokumente, ktorý sa otvorí, prejdite na kartu „Prijaté zálohy“ a kliknite na tlačidlo „Vyplniť“:

Program zistil, že preddavok, z ktorého sme platili DPH v 1. štvrťroku, bol započítaný (predajný doklad pre toho istého kupujúceho a dohoda) a teraz ho treba odpočítať v knihe nákupov (inak by sme zaplatili DPH zo zálohy platba dvakrát):

Doklad „Vytváranie záznamov nákupnej knihy“ zaúčtujeme cez tlačidlo „Zaúčtovať a zavrieť“:

![]()

Poďme analyzovať transakcie a pohyby registrov dokladu knihy nákupov...

Pre zvedavých sa vráťme k dokumentu „Vytváranie záznamov v knihe nákupov“ cez odkaz v asistentovi účtovníctva DPH a pozrime sa na jeho účtovania a pohyby v evidencii.

- DPH z preddavkov odpočítame v debete 68,02 v korešpondencii s dobropisom 76.AB (DPH z preddavkov a preddavkov) vo výške 13 728,81.

- Napíš pre registráciu " Nákupy s DPH“ zabezpečuje, že odpočet bude zahrnutý v knihe nákupu.

Každý účtovník sa skôr či neskôr stretne so zálohovými platbami (či už svojim dodávateľom alebo zálohami od odberateľov) a teoreticky vie, že podľa požiadaviek daňového poriadku Ruskej federácie (čl. 154 ods. 1; 167 ods. 1 ods. 2 ) DPH je potrebné vypočítať zo zálohovej platby v deň jej prijatia. Náš dnešný článok je o tom, ako to urobiť v praxi so zálohovými faktúrami v programe 1C 8.3.

Vykonanie počiatočných nastavení

Pozrime sa na účtovnú politiku spoločnosti a skontrolujeme, či je nami uvedený daňový režim správny: OSNO. V časti „Dane a prehľady“ v záložke „DPH“ nám program dáva na výber niekoľko možností evidencie zálohových faktúr (obr. 1) (toto nastavenie potrebujeme, keď vystupujeme ako predávajúci).

Zálohové faktúry nemusíme registrovať v 1C, ak:

- záloha bola pripísaná do piatich dní;

- záloha bola pripísaná do konca mesiaca;

- preddavok bol pripísaný do konca zdaňovacieho obdobia.

Je naším právom vybrať si ktorúkoľvek z nich.

Poďme analyzovať zápočet vydaných záloh a záloh od kupujúceho.

Účtovanie v 1C pre vydané zálohy.

Vezmime si napríklad obchodnú organizáciu Buttercup LLC (my), ktorá uzavrela zmluvu s veľkoobchodnou spoločnosťou OPT LLC na dodávku tovaru. Podľa podmienok zmluvy platíme dodávateľovi zálohu vo výške 70%. Potom dostaneme tovar a úplne ho zaplatíme.

V BP 3.0 vystavujeme bankový výpis „Debet z bežného účtu“ (obr. 2).

Venujte prosím pozornosť dôležitým detailom:

- typ transakcie „Platba dodávateľovi“;

- zmluva (pri zaúčtovaní tovaru musí byť zmluva totožná s výpisom z účtu);

- úroková sadzba DPH;

- automatický zápočet preddavku s DPH (vo výnimočných prípadoch uvádzame iný ukazovateľ);

- Pri zaúčtovaní dokladu musíme obdržať súlad 51 faktúr so zálohovou faktúrou dodávateľa, v našom príklade je to 62.02. V opačnom prípade nebude vystavená faktúra na zálohovú platbu v 1C.

Po prijatí platby nám OPT LLC vystaví zálohovú faktúru, ktorú musíme aj zaúčtovať v našom programe 1C (obr. 3).

Na jej základe máme právo akceptovať výšku DPH z preddavku ako odpočet.

Vďaka zaškrtávaciemu boxu „Premietnuť odpočet DPH do knihy nákupov“ faktúra automaticky prejde do knihy nákupov a pri zaúčtovaní dokladu dostaneme účtovný zápis s tvorbou faktúry 76.VA. Upozorňujeme, že kód typu transakcie 02 prideľuje program samostatne.

Nasledujúci mesiac nám OPT LLC odošle tovar, my ho prijmeme do programu pomocou dokumentu „Prijatie tovaru“ a zaevidujeme faktúru. Neopravujeme účty pre vyrovnania s protistranou, na splácanie dlhu volíme „Automaticky“. Pri zaúčtovaní dokladu „Prijatie tovaru“ musíme obdržať zaúčtovanie na zápočet zálohovej platby (obr. 4).

Pri vypĺňaní dokladu „Vytváranie záznamov v knihe tržieb“ za február dostaneme automatické vyplnenie záložky „Obnovenie DPH“ (obr. 5) a táto suma obnovenej DPH skončí v knihe tržieb za účtovné obdobie s kódom transakcie. 22.

Na vyjadrenie konečnej platby dodávateľovi môžeme skopírovať a zaúčtovať existujúci dokument „Odpis z bežného účtu“ s uvedením požadovanej sumy.

Vytvárame nákupnú knihu, ktorá odráža výšku nášho odpočtu DPH pri platbe vopred s kódom 02 a knihu predajov, kde vidíme výšku vrátenej DPH po prijatí tovaru s kódom druhu transakcie 21.

Účtovanie v 1C o prijatých preddavkoch

Vezmime si napríklad nám známu organizáciu LLC „Lutik“ (my), ktorá uzavrela zmluvu so spoločnosťou LLC „Atlant“ o poskytovaní služieb dodania tovaru. Podľa podmienok zmluvy nám kupujúci Atlant LLC zaplatí zálohu vo výške 30 %. Potom mu poskytneme potrebný servis.

Spôsob práce v programe je rovnaký ako v predchádzajúcej verzii.

Prijatie zálohy v 1C od kupujúceho formalizujeme dokladom „Príjem na bežný účet“ (obr. 6) a následne zaevidovaním zálohovej faktúry, čím získame účtovné zápisy pre výpočet DPH zo zálohy (obr. 7).

Faktúru na zálohovú platbu zaevidujete v 1C priamo z dokladu „Príjem na bežný účet“ alebo môžete využiť spracovanie „Evidencia faktúr k zálohovej platbe“, ktoré sa nachádza v „Banka a pokladňa“ oddiele. V každom prípade sa okamžite dostane do predajnej knihy.

V čase dokladu „Predaj služieb“ bude kupujúcemu pripísaná záloha (obr. 8) a pri vyhotovení dokladu „Vytváranie zápisov v nákupnej knihe“ (obr. 9) suma DPH z prijatej zálohy. bude odpočítaný, je účet 76.AB uzavretý (obr. . 10).

Na kontrolu výsledkov svojej práce účtovník zvyčajne potrebuje iba vytvoriť knihy nákupov a predajov, ako aj analyzovať správu „Analýza účtovníctva DPH“.

Pracujte v 1C s radosťou!

Ak máte ešte otázky ohľadom zálohových faktúr v 1C 8.3, neváhajte sa nás opýtať na vyhradenej linke. Pracujú 7 dní v týždni a pomôžu v najťažších situáciách v oblasti daní a účtovníctva.

Napríklad, keď sa v maloobchode predávali produkty určené na predaj so sadzbou 18 %, teda bez DPH. V tomto prípade musí byť DPH z materiálov použitých pri výrobe obnovená, t.j. vrátiť do rozpočtu. DPH budete musieť zaplatiť aj vtedy, ak daňový úrad uzná faktúru dodávateľa za neplatnú alebo stratenú. Vznikajú aj opačné situácie, kedy má organizácia právo na vrátenie predtým zaplatenej DPH. V 1C sa na tieto účely používa špeciálny dokument (obr. 15). Obr. 15 V závislosti od smeru „reštaurovania“ môže doklad vykonať úpravy buď v knihe nákupov alebo v knihe predajov. V našom príklade je vrátená DPH odpísaná do nákladov (obr. 16). Obr. 16 Výška vrátenej DPH sa v tomto prípade premietne do predajnej knihy, ale na rozdiel od príkladov diskutovaných vyššie ako záznam na dodatočnom hárku (obr. 17).

Vrátenie DPH v 1s 8.3 účtovníctvo 3.0

K tomu dôjde k úprave účtenky, ktorá sa vytvorí na jej základe. Štandardne je dokument už vyplnený. Upozorňujeme, že DPH vrátime do predajnej knihy. Toto je označené príslušným príznakom na karte „Hlavné“.

Poďme na kartu „Produkty“ a označme, aké zmeny je potrebné vykonať v počiatočnom účte. V našom prípade sa počet nakúpených Rozmanitých sladkostí zmenil zo štyroch na päť kilogramov. Tieto údaje sme zadali do druhého riadku „po zmene“, ako je znázornené na obrázku nižšie.

Úprava účtenky, rovnako ako samotná počiatočná účtenka, vykonala pohyby v dvoch registroch, ktoré odrážali iba zmeny v nich vykonané. Vzhľadom na to, že kilogram rôznych sladkostí stojí 450 rubľov, DPH naň predstavovala 81 rubľov (18%). Práve tieto údaje sa premietajú do pohybov dokladu.

Vrátenie DPH za 1s 8.3

V súlade s odsekom 3 článku 170 daňového poriadku Ruskej federácie sa suma DPH prijatá na odpočet v niekoľkých prípadoch obnoví; tento článok sa bude zaoberať obnovením DPH v 1s 8 na tovar predávaný na vývoz. Pozrime sa, ako túto operáciu premietnuť do 8. vydania programu 1C Accounting. 2.0. Obnovenie DPH v 1s 8 sa vykoná najneskôr v tom zdaňovacom období, v ktorom sú súčasne splnené dve podmienky: 1.

tovar bol odoslaný na vývoz 2. colné orgány vypĺňali colné vyhlásenia v režime export V našom príklade podnik nakúpil tovar, z ktorého časť potom predal na vývoz. Po prijatí tovaru bola DPH z neho vrátená zaúčtovaním: Dt 68,02 Kt 19,03. Po predaji týchto tovarov na vývoz sa však musí obnoviť „vstupná“ DPH.

Ako vymáhať DPH v 1s 8.3 účtovníctve 3.0

To znamená, že skôr v 1C 8.3 sa vygenerovalo účtovanie DPH: Dt 68,02 Kt 19,3. Na večer bol riad odpísaný zo skladu: Dt 91 Kt 10.3. To znamená, že časť DPH z predtým kapitalizovaných jedál by sa mala obnoviť, to znamená vrátiť do rozpočtu, pretože tento výrobok nebol použitý na výrobné účely.

V prvom rade v 1C 8.3 vykonáme zápis do operácie vrátenia DPH. Pomocou tlačidla Pridať vyberte dodávateľa tohto produktu: a faktúru, na ktorú bol tento produkt prijatý: V 1C 8.3 sa otvorí úplný zoznam všetkých faktúr prijatých od tohto dodávateľa. Po výbere požadovanej faktúry ju pridajte do zoznamu. Ďalej vyplňte všetky podrobnosti.

Sumu, za ktorú bola DPH vrátená, sme nastavili ručne na základe Odpisového listu, teda za akú sumu bol riad vydaný zo skladu. Napríklad je to 500 000 rubľov.

Vrátenie DPH za 1 s 8

Dôležité

Na zohľadnenie tejto operácie v účtovnom programe 1C 8 ed. 2.0 je určený pre dokument „Vrátenie DPH“. Tento dokument sa nachádza v hornom menu „Nákup“ v časti „Vedenie nákupnej knihy“. V novom dokumente Obnova DPH v 1s 8 uvádzame, že obnovenie sa prejaví v predajnej knihe.

Tabuľková časť v našom príklade sa vyplní automaticky kliknutím na tlačidlo „Vyplniť“ - „Vyplniť sumu na obnovenie“ (na paneli nad tabuľkovou časťou). Podľa dokladu sa vygeneruje účtovanie: Dt 19,03 Kt 68,02 To znamená, že sa obnoví suma DPH z tých tovarov, pri ktorých bola DPH prijatá na refundáciu pri prijatí. Predaj tovaru na export sa realizuje s 0% sadzbou.

Na jej uplatnenie musíte do 180 kalendárnych dní odo dňa prepustenia tovaru do colného režimu vývoz poskytnúť daňovému úradu tieto doklady: 1.

Ako obnoviť DPH v 1C

Povedzme, že pri platení záloh si podnik uplatnil odpočet DPH a dodávateľ zaplatil alebo priznal výšku DPH z prijatej zálohy. Pre prijatie odpočtu je základom vystavená faktúra na zálohovú platbu. Doklad je vystavený na sumu platby. Po odoslaní sú sumy obnovené od kupujúceho aj dodávateľa.

Ak platiteľ dane nepriznal výšku DPH na odpočítanie, potom nie je potrebné obnoviť daň. V období, keď tovar skutočne príde a bude vložený do skladu, by mala byť daň vrátená vo výške preddavku. Potom môžete vykonať odpočet na základe dodávateľskej faktúry pomocou príslušnej faktúry. Vrátenie DPH z prijatých záloh Pri prijatí zálohy od kupujúceho spoločnosť vygeneruje faktúru na zálohu v dvoch vyhotoveniach. Prvý sa zapíše do knihy predaja a druhý sa odovzdá kupujúcemu.

Účtovanie DPH v účtovníctve 1s 8.3 - návod krok za krokom

V dôsledku toho budete musieť zaplatiť do rozpočtu iba raz. Skontrolujeme, či je účet 76.AB uzavretý (obr. 10). Obr. 10 Vrátenie DPH zo záloh od dodávateľov Podobne v 1C 8.3 Účtovníctvo sa DPH vráti zo zálohy dodávateľovi. Reťazec dokumentov bude vyzerať takto:

- Debetovanie z bežného účtu

- Faktúra od dodávateľa za platbu vopred

- Nákupná faktúra

- Dodávateľská faktúra

Na rozdiel od prvej možnosti dôjde k „obnoveniu DPH“ v dokumente „Vytváranie účtovných záznamov“ (obr. 11).

Obr. 11 V nákupnej knihe sa vytvoria dva záznamy (pre platbu vopred a pre príjem) (obr. 12). Obr. 12 V predajnej knihe sa objaví záznam „obnovenie“ (obr. 13). Obr. 13 DPH zo záloh dodávateľom sa účtuje na účte 76.VA. Treba tiež skontrolovať rovnováhu na ňom (obr. 14). Obr. 14 Existuje množstvo ďalších momentov, kedy je potrebné obnoviť DPH.

DPH v 1s 8 2 jednoduchými slovami

Pozornosť

V súlade s tým bude DPH, ktorá sa má obnoviť, 90 000 rubľov = 500 000 * 18%: Ak neexistuje žiadna faktúra, povedzme, že uplynula lehota skladovania, potom je možné vykonať zápisy do predajnej knihy pomocou účtovného osvedčenia s výpočtom sumy. DPH, ktorá sa má obnoviť. V 1C 8.3 je možné obnoviť DPH pre všetky dokumenty a transakcie uvedené v zozname, ktorý sa otvorí pri vypĺňaní dokumentu. Všetky transakcie sa zaznamenávajú rovnakým spôsobom: V dôsledku toho sa vytvorí účtovanie: DPH by sa mala obnoviť aj z predtým nadobudnutých alebo postavených nehnuteľností, ktoré sa používajú na nevýrobné účely.

Mechanizmus vypĺňania dokumentu je podobný ako v príklade vyššie. Vrátenie DPH z vydaných preddavkov Ako premietnuť vrátenie DPH pri započítaní preddavkov vydaných dodávateľovi v 1C 8.2 je popísané na príklade v nasledujúcom článku. DPH sa obnoví z preddavkov, pri ktorých bola predtým uplatnená DPH na odpočet.

V tomto článku sa podrobne pozrieme na to, ako sa premieta DPH pri nákupe akéhokoľvek tovaru, jeho úprave a kontrole správnosti predtým zadaných údajov. Obsah

- 1 Faktúry

- 2 Overenie údajov

- 3 úprava DPH

Faktúra Prvým dokumentom v reťazci na premietnutie DPH v 1C 8.3 bude v našom prípade príjem tovaru. Organizácia LLC "Confetprom" získala 6 rôznych položiek nomenklatúry na základe "Produktov". Pre každý z nich je sadzba DPH 18 %. Tu sa odráža aj výška tejto prijatej dane. Po spracovaní dokladu sa vytvorili pohyby v dvoch registroch: „Účtovná a daňová evidencia“, ako aj akumulačná evidencia „DPH predložená“. V dôsledku toho výška DPH za všetky položky predstavovala 1306,4 rubľov.

Za deň potvrdenia sadzby sa považuje posledný deň štvrťroka, kedy sa balík dokumentov vyzdvihne. Po potvrdení 0 % sadzby má podnik právo na odpočítanie DPH „na vstupe“ z tovaru predávaného na vývoz. Preto môže byť suma dane, pre ktorú bola DPH obnovená v 1C 8, opäť vrátená; ďalšie podrobnosti o vývozných operáciách v účtovníctve 1C nájdete v klube profesionálnych účtovníkov. Páčil sa vám článok? Zdieľajte na sociálnych sieťach siete V súlade s odsekom 3 článku 170 daňového poriadku Ruskej federácie je suma DPH prijatá na odpočet v niekoľkých prípadoch predmetom obnovenia, tento článok bude zvažovať obnovenie DPH v 1s 8 na tovar predávaný na vývoz. ... .

Vrátenie DPH za 1s krok za krokom

Na tomto obrázku sú znázornené dva prípady „obnovenia“ DPH v 1C 8.3: V prvom prípade sa „obnoví“ DPH predtým zaplatená do rozpočtu, t. Suma DPH sa nám vráti. V druhom prípade musíme zaplatiť daň, ktorá bola predtým požadovaná na vrátenie. V oboch prípadoch sa používa ten istý termín, ale v praxi má dva priamo opačné významy.

Toto je obzvlášť zreteľné pri analýze DPH z prijatých a zaplatených preddavkov. Keď dostaneme zálohu od kupujúceho, vzniká povinnosť zaplatiť DPH z tejto sumy. Po predaji tovaru sme povinní zaplatiť aj DPH. Aby sme tú istú daň neplatili dvakrát, môžeme prvú platbu predložiť na preplatenie, t.j. „obnoviť“. Podobná situácia, ale s opačným znamienkom, nastáva, keď platíme zálohu dodávateľovi. Máme právo uplatniť si DPH z preddavku na vrátenie, čím si znížime celkovú výšku dane.

V účtovnej databáze 1C 8.3 sa obnovenie DPH odráža v účtovných registroch DPH. Ovplyvňuje tvorbu Predajnej knihy a Nákupnej knihy a tvorí účtovné zápisy: Dt 19 Kt 68.

Obnovená suma DPH na vstupe, ktorá bola predtým prijatá na odpočet, by mala byť uvedená v knihe predajov. Na zahrnutie obnovenej dane do Knihy predajov použite faktúry, pri ktorých bola DPH na vstupe prijatá na odpočet.

Ak chcete zohľadniť operáciu obnovenia DPH v 1C 8.3, mali by ste prejsť do ponuky Operácie a potom na Bežné operácie DPH:

Tlačidlo Vytvoriť – Obnova DPH:

Obnovenie DPH predtým akceptovanej na odpočet v 1C 8.3

Zoberme si príklad obnovenia DPH v 1C 8.3 na tovar, ktorý sa použil na nevýrobné potreby podniku.

Povedzme, že organizácia usporiadala galavečer. Na tieto účely sa používali skôr zakúpené nádoby. Pri nákupe riadu s DPH bol tovar vložený na sklad, zaplatený, bola prijatá faktúra od dodávateľa a uplatnený nárok na odpočet DPH v roku 2015. To znamená, že skôr v 1C 8.3 sa vygenerovalo účtovanie DPH: Dt 68,02 Kt 19,3.

Na večer bol riad odpísaný zo skladu: Dt 91 Kt 10.3. To znamená, že časť DPH z predtým kapitalizovaných jedál by sa mala obnoviť, to znamená vrátiť do rozpočtu, pretože tento výrobok nebol použitý na výrobné účely.

V prvom rade v 1C 8.3 vykonáme zápis do operácie vrátenia DPH. Pomocou tlačidla Pridať vyberte dodávateľa tohto produktu:

a faktúra, na ktorej bola táto položka prijatá:

V 1C 8.3 sa otvorí úplný zoznam všetkých faktúr prijatých od daného dodávateľa. Po výbere požadovanej faktúry ju pridajte do zoznamu.

Ďalej vyplňte všetky podrobnosti. Sumu, za ktorú bola DPH vrátená, sme nastavili ručne na základe Odpisového listu, teda za akú sumu bol riad vydaný zo skladu. Napríklad je to 500 000 rubľov. V súlade s tým bude DPH za obnovu 90 000 rubľov = 500 000 * 18%:

Ak neexistuje žiadna faktúra, povedzme, že doba skladovania uplynula, potom je možné vykonať zápisy do knihy predajov pomocou účtovného certifikátu s výpočtom sumy DPH, ktorá sa má obnoviť.

V 1C 8.3 je možné obnoviť DPH pre všetky dokumenty a transakcie uvedené v zozname, ktorý sa otvorí pri vypĺňaní dokumentu. Všetky operácie sú napísané podobne:

Výsledkom je zapojenie:

Rovnako je potrebné obnoviť DPH na predtým nadobudnuté alebo postavené nehnuteľnosti, ktoré sa používajú na nevýrobné účely. Mechanizmus vypĺňania dokumentu je podobný ako v príklade vyššie.

Vrátenie DPH z vystavených preddavkov

Ako premietnuť obnovenie DPH pri započítavaní preddavkov vydaných dodávateľovi v 1C 8.2 je uvedené v príklade

DPH sa obnoví z preddavkov, pri ktorých bola predtým uplatnená DPH na odpočet.

Povedzme, že pri platení záloh si podnik uplatnil odpočet DPH a dodávateľ zaplatil alebo priznal výšku DPH z prijatej zálohy.

Základom pre získanie odpočtu je: Doklad je vystavený na sumu platby. Po odoslaní sú sumy obnovené od kupujúceho aj dodávateľa.

Ak platiteľ dane nepriznal výšku DPH na odpočítanie, potom nie je potrebné obnoviť daň.

V období, keď tovar skutočne príde a bude vložený do skladu, by mala byť daň vrátená vo výške preddavku. Potom môžete vykonať odpočet na základe dodávateľskej faktúry pomocou príslušnej faktúry.

Vrátenie DPH z prijatých záloh

Pri prijatí zálohy od kupujúceho spoločnosť vygeneruje zálohovú faktúru v dvoch vyhotoveniach. Prvý sa zapíše do knihy predaja a druhý sa odovzdá kupujúcemu.

Zálohová faktúra po odoslaní sa zapíše do knihy nákupov a nový doklad by sa mal premietnuť do knihy predajov ako predaj. V skutočnosti sa suma obnoví počas doby odoslania.

Výška prijatého preddavku sa nemusí zhodovať so skutočne odoslaným hmotným majetkom. Platiteľ dane vráti rozdiel alebo vystaví novú faktúru na preddavok na sumu preplatku.

Ako nájsť a opraviť chyby DPH v 1C 8.3, mechanizmy na kontrolu výpočtov DPH, ako používať službu 1C Zosúladenie účtovných údajov DPH je popísané v našom videu:

Ohodnoťte prosím tento článok:

Článok pojednáva o postupe registrácie faktúr v „1C: Účtovníctvo 8“, keď sú od kupujúceho prijaté zálohy. Špecialisti 1C:ITS poskytujú možnosti vystavovania faktúr za zálohové platby a na praktickom príklade vysvetľujú, ako hromadne zadávať „zálohové“ faktúry za určené obdobie v programe pomocou spracovania „Evidencia faktúr za zálohové platby“. Podrobne sa rozoberá nastavenie parametrov účtovnej politiky organizácie, pokiaľ ide o postup evidencie zálohových faktúr, ako aj postup číslovania vystavených faktúr, vrátane tých, ktoré sú implementované v súlade s vysvetlivkami Ministerstva financií Ruska*. Uvedené informácie pomôžu užívateľovi určiť spôsob evidencie zálohových faktúr a číslovanie vystavených faktúr.

Pri prijatí zálohy od kupujúceho je organizácia, ktorá je platiteľom DPH, povinná vystaviť faktúru na zálohu a vypočítať DPH.

Na vystavovanie faktúr za zálohové platby v programe 1C: Účtovníctvo 8 existujú dve možnosti vytvorenia dokladu Faktúra vystavená s typom faktúry Pre vopred: spolu s evidenciou pokladničných dokladov (záloh) a automaticky (zoznam) pomocou spracovania .

Možnosť č. 1 - spolu s registráciou dokumentov pre príjem finančných prostriedkov (záloh)

Prostriedky prijaté na bežný účet sa evidujú pomocou dokladu . Ak sú prijaté prostriedky preddavkom, tak na základe dokladu Potvrdenie na bežný účet Okamžite môžete vystaviť „zálohovú“ faktúru.

Ako vystavovať „zálohové“ faktúry na základe dokladu Potvrdenie na bežný účet, si môžete prečítať v článku „Predaj hotových výrobkov vo veľkom (platba vopred - zásielka)“ na ITS http://its.1c.ru/db/hoosn#content:83:2 (pozri operáciu „2.2 Vystavenie faktúry za platba vopred "

Možnosť č. 2 - automaticky (zoznam) pomocou spracovania „Evidencia zálohových faktúr“.

Túto možnosť odporúčame použiť, keď je celkový počet vystavených faktúr veľký a je potrebné automatizovať ich vystavovanie. Pri tejto možnosti je možné vykonať registráciu faktúry na jeden deň alebo na ľubovoľné obdobie.

Pre využitie možnosti č. 2 je potrebné nastaviť postup evidencie zálohových faktúr, ktorý organizácia prijala vo svojej účtovnej politike.

Pozrime sa na popis možnosti č. 2 na príklade.

Príklad

Vykonávajú sa nasledujúce obchodné operácie (pozri tabuľku):

Nastavenie účtovnej politiky organizácie

Ak chcete vykonať operáciu 1 „Nastavenie účtovnej politiky organizácie“ (pozri tabuľku), musíte prejsť na kartu DPHšpecifikovať parametre účtovnej politiky. Nastavenie účtovnej politiky umožňuje spracovanie sledovať načasovanie faktúr.

Ak na požadované obdobie neexistuje účtovná zásada, mala by sa vytvoriť.

Zmeniť nastavenia Účtovné zásady organizácií(Obr. 1):

1. Zavolajte z ponuky: Spoločnosť - Účtovná politika - Účtovné zásady organizácií.

2. Vyberte organizáciu a obdobie uplatňovania účtovnej politiky.

3. Stlačte tlačidlo Zmeniť aktuálny prvok .

Ryža. 1

Nastavenie záložky Všeobecné informácieúčtovná politika (obr. 2):

1. Nastavte prepínač generál v teréne daňový systém- v tomto prípade sa zobrazí záložka DPH.

2. Pri uplatňovaní UTII pre niektoré typy aktivít musíte zaškrtnúť políčko Na určité druhy činností sa uplatňuje osobitný postup zdaňovania.

3. Pri vykonávaní výrobných činností (vykonávanie prác, poskytovanie služieb) by ste mali zaškrtnúť políčko Výroba produktov, výkon prác, poskytovanie služieb, pri vykonávaní maloobchodu - zaškrtávacie políčko Maloobchod.

Ryža. 2

Nastavenie záložky DPHúčtovná politika (obr. 3):

V teréne Postup evidencie faktúr na zálohové platby Môžete si vybrať jednu z navrhovaných možností evidencie zálohových faktúr:

1. Faktúry evidujte vždy po prijatí zálohy. Táto možnosť je v programe štandardne nainštalovaná. Pri tejto voľbe sa budú ku každej prijatej sume vytvárať faktúry za prijaté zálohy. Výnimkou sú sumy preddavkov, ktoré sú započítané v deň ich prijatia, pre takto prijaté sumy faktúr na zálohové spracovanie Evidencia faktúr za zálohové platby nie sú vytvorené.

2. Neevidujte faktúry na započítanie záloh do 5 kalendárnych dní. Pri tejto voľbe sa budú vytvárať faktúry za prijaté preddavky len na tie sumy preddavkov, ktoré neboli započítané do 5 kalendárnych dní po ich prijatí. Táto možnosť implementuje pravidlo zakotvené v odseku 3 článku 168 Daňového poriadku Ruskej federácie, podľa ktorého predávajúci musí vystaviť kupujúcemu faktúru na sumu preddavku do piatich kalendárnych dní po jej prijatí, ak zásielka tovaru (vykonanie prác, poskytnutie služieb, prevod vlastníckych práv) ) oproti prijatej preddavkovej platbe sa uskutoční aj do uvedených piatich dní (list Ministerstva financií Ruska zo 6. marca 2009 č. 03-07-15 /39).

3. Neevidujte faktúry za preddavky pripísané pred koncom mesiaca. Pri tejto voľbe sa budú vytvárať faktúry za prijaté preddavky len na tie sumy preddavkov, ktoré neboli pripísané v priebehu mesiaca, v ktorom boli prijaté. Podľa spresnení Ministerstva financií Ruska uvedených v liste zo dňa 03.06.2009 č. 03-07-15/39 pre nepretržité dlhodobé dodávky tovaru (poskytovanie služieb) tomu istému kupujúcemu (dodávka elektriny, ropy, plynu, poskytovanie komunikačných služieb a pod.. p.) faktúry za prijaté zálohy na tieto dodávky sa vystavujú odberateľom najmenej raz mesačne, najneskôr do 5. dňa mesiaca nasledujúceho po uplynutí mesiaca . V tomto prípade sa výška preddavku určí ako rozdiel medzi platbou prijatou v príslušnom mesiaci a nákladmi na tovar (prácu, služby) odoslaný počas tohto mesiaca.

4. Neevidujte faktúry na započítanie preddavkov do konca zdaňovacieho obdobia. Pri tejto voľbe sa budú vytvárať faktúry za prijaté preddavky len na tie sumy preddavkov, ktoré neboli pripísané v zdaňovacom období (štvrťroku), v ktorom boli prijaté. Táto možnosť je určená pre organizácie, ktoré sú pripravené odolať prípadným nárokom daňových úradov na načasovanie vystavenia zálohových faktúr. Platí, že platby nemožno uznať ako preddavky, ak platba a odoslanie tovaru prebehli v tom istom zdaňovacom období. Keďže za zdaňovacie obdobie pre DPH sa považuje štvrťrok (článok 163 daňového poriadku Ruskej federácie), predávajúci by nemal vystavovať faktúry za prijaté zálohy v štvrťroku, v ktorom bol tovar odoslaný (vykonané práce, poskytnuté služby).

5. Neevidujte faktúry za preddavky (článok 13, článok 167 daňového poriadku Ruskej federácie). Táto možnosť je určená pre organizácie, ktorých činnosť spadá pod odsek 13 článku 167 daňového poriadku Ruskej federácie, t. j. ktoré sa zaoberajú výrobou tovaru (práca, služby) (podľa zoznamu stanoveného vládou Ruskej federácie). Ruská federácia) s trvaním výrobného cyklu viac ako šesť mesiacov. V prípade prijatia preddavku na určený tovar (prácu, službu) majú tieto organizácie právo určiť okamih vzniku základu dane ako deň odoslania (premiestnenia) tohto tovaru (výkon prác, poskytnutie služby). ).

Jedna z vybratých možností bude platiť pre všetky zmluvy v organizácii.

Ak má zmluva s konkrétnym kupujúcim špecifické črty, tak pre túto zmluvu môžete stanoviť individuálny postup generovania zálohových faktúr. Ak to chcete urobiť, musíte zrušiť začiarknutie políčka vo formulári zmluvy Evidovať zálohové faktúry spôsobom, ktorý je v súlade s účtovnými zásadami a vyberte požadovaný prvok zo zoznamu (obr. 6).

Ryža. 3

Vystavenie faktúry kupujúcemu

Ak chcete vykonať operáciu 2 „Vystavenie faktúry kupujúcemu“ (pozri tabuľku s príkladom), musíte vytvoriť doklad Faktúra na zaplatenie kupujúcemu. Dokument negeneruje transakcie.

Vytvorenie dokumentu Faktúra na zaplatenie kupujúcemu(obr. 4):

1. Zavolajte z ponuky: zľava - Skontrolujte.

2. Tlačidlo Pridať .

Ryža. 4

Vyplnenie hlavičky dokumentu Faktúra na zaplatenie kupujúcemu(obr. 5):

1. V teréne skladom vyberte sklad, z ktorého plánujete expedovať tovar.

2. V teréne Protistrana vyberte kupujúceho z adresára protistrany.

3. V teréne Dohoda vyberte dohodu s kupujúcim. Pozor! V okne výberu zmluvy sú zobrazené len tie zmluvy, ktoré majú typ zmluvy S kupujúcim(obr. 6).

4. V teréne bankový účet vyberte bankový účet na prevod finančných prostriedkov od kupujúceho.

Ryža. 5

Ryža. 6

začiarkavacie políčko Evidovať zálohové faktúry spôsobom, ktorý je v súlade s účtovnými zásadami sa odstráni, keď je pre konkrétnu zákazku potrebné stanoviť individuálny postup generovania faktúr k zálohovým platbám, odlišný od nastavenia účtovnej politiky (pozri obr. 3).

V teréne Zovšeobecnený názov tovaru pre zálohovú faktúru je uvedený názov tovaru (práce, služby) (z adresára Nomenklatúra), ktorá bude vložená do „zálohovej“ faktúry vystavenej kupujúcemu v prípade neexistencie faktúry na zaplatenie. Pri vystavení faktúry v „zálohovej“ faktúre v poli Nomenklatúra (všeobecný názov), prenesie sa položka uvedená vo faktúre.

Vyplnenie záložky Tovar dokument Faktúra na zaplatenie kupujúcemu(Obr. 7):

1. Kliknite na tlačidlo Pridať .

2. V teréne Nomenklatúra vyberte predávané produkty (v adresári Nomenklatúra Názov produktu sa zvyčajne nachádza v priečinku Tovar).

3. Vyplňte zostávajúce polia, ako je znázornené na obrázku 7.

4. Ak chcete dokument uložiť, kliknite na tlačidlo Zapíšte si.

5. Tlačidlom vyvoláte vytlačený formulár faktúry Faktúra na zaplatenie.

6. Tlačidlo OK.

Ryža. 7

Analogicky s týmto dokumentom sa vytvoria ďalšie dve faktúry na platbu kupujúcemu:

Príjem záloh od kupujúceho

Ak chcete vykonať operáciu 3 „Prijatie záloh od kupujúceho“ (pozri tabuľku s príkladom), musíte vytvoriť doklad na základe dokumentu Faktúra na zaplatenie kupujúcemu. V dôsledku dokumentu Potvrdenie na bežný účet Vygenerujú sa príslušné príspevky.

Vytvorenie dokumentu Potvrdenie na bežný účet(Obr. 8):

1. Zavolajte z ponuky: zľava - Skontrolujte.

2. Vyberte základný dokument ( Faktúra na zaplatenie kupujúcemu).

3. Kliknite na tlačidlo Zadajte na základe.

4. Vyberte Potvrdenie na bežný účet s typom operácie dokumentu Platba od kupujúceho . Navyše na základe dokumentu Faktúra na zaplatenie kupujúcemu vytvorí sa nový doklad a automaticky sa vyplní Potvrdenie na bežný účet. Je potrebné skontrolovať vyplnenie jeho polí a upraviť ich.

Vyplnenie dokumentu Potvrdenie na bežný účet(Obr. 8):

1. V teréne od uveďte dátum platby podľa bankového výpisu.

2. V teréne In. číslo Zadajte číslo platobného príkazu kupujúceho.

3. V teréne In. dátum Zadajte dátum platobného príkazu kupujúceho.

4. V teréne Zúčtovací účet skontrolujte, či je uvedený účet 62.01 „Vysporiadanie s kupujúcimi a zákazníkmi“.

5. V teréne Zálohový účet skontrolujte, či je uvedený účet 62.02 „Kalkulácie na prijaté preddavky“.

6. V teréne Článok o pohybe peňazí. fondy musíte vybrať príslušný článok.

7. Vyplňte zostávajúce polia, ako je znázornené na obrázku 8.

Ryža. 8

Ak chcete odoslať dokument, kliknite na tlačidlo Správanie , ak chcete zobraziť transakcie, kliknite na tlačidlo Výsledok dokumentu .

Obrázok 9 zobrazuje výsledok dokumentu Potvrdenie na bežný účet.

Ryža. 9

Analogicky s týmto dokumentom sú vytvorené ďalšie dva dokumenty Potvrdenie na bežný účet:

Od 5. 12. 2012 vo výške 1 500 000 RUB;

Od 06.12.2012 vo výške 2 000 000 rubľov.

V dôsledku týchto dokladov sa vygenerujú aj transakcie odrážajúce prijatie záloh od kupujúceho:

1. Debet 51 „Bežné účty“ – Kredit 62,02 „Výpočty prijatých preddavkov“ – 1 500 000,00 RUB.

2. Debet 51 „Zúčtovacie účty“ – Kredit 62,02 „Výpočty pre prijaté zálohy“ – 2 000 000,00 RUB.

Evidencia faktúr na zálohovú platbu podľa zoznamu

Na vykonanie operácie 4 „Evidencia zálohových faktúr podľa zoznamu“ (pozri tabuľku príkladov) je potrebné spracovať Evidencia faktúr za zálohové platby.

Spracovanie je určené na automatické generovanie dokumentov Faktúry vystavené s výhľadom Pre vopred.

Začnite spracovávať Evidencia faktúr za zálohové platby(Obr. 10):

Volajte z menu: zľava - Vedenie predajnej knihy - Evidencia faktúr za zálohové platby.

Vyplnenie hlavičky spracovania Evidencia faktúr za zálohové platby(Obr. 11):

1. Na poliach Obdobie od... do... vyberte obdobie, počas ktorého sa spracovanie vykonáva.

2. Kliknite na hypertextový odkaz Faktúry evidujte vždy po prijatí zálohy. Zobrazí sa okno Účtovné zásady organizácií(pozri obr. 3), v ktorom na tab DPH je uvedená možnosť evidencie zálohových faktúr.

3. Kliknite na hypertextový odkaz Jednotné číslovanie všetkých vystavených faktúr. Zobrazí sa okno Nastavenie účtovných parametrov(obr. 12), v ktorom na tab DPH Poradie číslovania vystavených faktúr môžete určiť:

- Jednotné číslovanie všetkých vystavených faktúr- všetky vystavené faktúry budú číslované v chronologickom poradí postupne, bez ohľadu na ich typ, najmä „zálohové“ faktúry nebudú mať predčíslie „A“. Toto nastavenie je predvolene nainštalované a prejaví sa po aktualizácii konfigurácie na vydanie 2.0.39.6. Pri prechode na toto číslovanie sa neprečíslujú skôr vystavené faktúry;

- Samostatné číslovanie faktúr za zálohové platby predčíslím „A“- vydané faktúry budú číslované v chronologickom poradí postupne, s výnimkou „zálohových“ faktúr, ktoré majú samostatné číslovanie s pridaním predčíslia „A“. Tento režim sa používal pred vykonaním zmien v nastaveniach účtovania (pred vydaním 2.0.39.6).

Možnosť jednotného číslovania všetkých vystavených faktúr bola implementovaná v súvislosti s upresneniami Ministerstva financií Ruska uvedenými v liste č. 03-07-11/284 zo dňa 10. augusta 2012. Finančné oddelenie v ňom uviedlo, že poradové čísla opravnej faktúry a faktúry sú prideľované vo všeobecnom chronologickom poradí (odsek „a“, odsek 1 Pravidiel na vyplnenie opravnej faktúry, schválených nariadením vlády Ruskej federácie federácie z 26. decembra 2011 č. 1137) . Zároveň nariadenie vlády Ruskej federácie z 26.12.2011 č.1137 neustanovuje samostatné číslovanie faktúr za preddavky. Upozorňujeme, že daňové úrady povoľujú uvádzanie dodatočných informácií vo faktúrach (list Federálnej daňovej služby Ruska z 12. marca 2012 č. ED-4-3/4061@ spolu s listom Ministerstva financií Ruska z februára 9, 2012 č. 03-07-15/17). Najmä pridelené číslo v chronologickom poradí môže byť doplnené o označenie písmena, napríklad písmeno „A“ pre zálohové faktúry. Ak teda organizácia pridelila čísla faktúr nie v chronologickom poradí, potom v súlade s normami daňových právnych predpisov Ruskej federácie za to daňovník nezodpovedá. Zároveň v súlade s odsekom 2 článku 169 daňového poriadku Ruskej federácie môže organizácia prijať DPH ako odpočet.

Ryža. jedenásť

Ryža. 12

Vyplnenie spracovateľskej tabuľkovej časti Evidencia faktúr za zálohové platby(Obr. 13):

1. Kliknite na tlačidlo Vyplňte na automatické vyplnenie tabuľkovej časti spracovania na základe účtovných údajov. Pri vypĺňaní zoznamu sa ku každému dátumu za zadané obdobie analyzujú zostatky prijatých záloh od zákazníkov. Na sumy preddavkov, ktorým ešte neprišlo obdobie evidencie faktúry alebo faktúra nie je zaevidovaná, sa neprihliada. Ak v skoršom období (nepokryté prebiehajúcim spracovaním) došlo k zálohovej platbe, na základe ktorej nebola vystavená faktúra, potom sa v tabuľkovej časti spracovania umiestni aj riadok s takýmto preddavkom a zvýrazní sa červenou farbou. . Kritériá pre túto analýzu sú obdobie zvolené používateľom a nastavenie účtovnej politiky (alebo dohoda s kupujúcim).

2. Po vyplnení zoznamu môžete zmeniť údaje poľa, napríklad upraviť výšku preddavkov (pole Výška zálohy) a pod.

3. Stlačte tlačidlo Vykonať na generovanie a spracovanie faktúr za zálohové platby.

4. Stlačte tlačidlo Zoznam faktúr (vystavených) pre zobrazenie zoznamu vytvorených faktúr za zadané obdobie (obr. 14). Otvorte každý dokument na zobrazenie a úpravu Faktúra vystavená(obr. 15).

Ryža. 13

Ryža. 14

Úprava dokladu vystavená faktúra (obr. 15):

1. V okne, ktoré sa otvorí Faktúra vystavená Polia dokumentu sa vyplnia automaticky.

2. Začiarkavacie políčko Číslo opravy vzniká v prípade evidencie opravenej faktúry. V našom príklade sa nezobrazujú opravené faktúry, takže nie je potrebné zaškrtávať toto políčko.

3. Pole Typ faktúry vyplnené predvolenou hodnotou Pre vopred.

4. Pole Nomenklatúra (všeobecný názov) sa vyplní automaticky údajmi z faktúry na úhradu (viď obr. 7) alebo (ak faktúra neexistuje) údajmi z adresára Zmluvy protistrán(pozri obr. 6).

5. Polia dátum A číslo platobný a zúčtovací doklad sa automaticky naplnia údajmi z dokladu Potvrdenie na bežný účet.

6. Pole Kód typu operácie sa vypĺňa automaticky a zodpovedá kódu vykonávanej operácie, ktorý je zobrazený v stĺpci 4 Kniha jázd prijatých a vystavených faktúr.

8. Potiahnite dokument stlačením tlačidla Správanie.

9. Tlačidlom vyvoláte vytlačený formulár faktúry Faktúra.

10. Tlačidlo OK.

Ryža. 15

Zobrazenie transakcií vygenerovaných pri účtovaní dokladu Faktúra vystavená kliknite na tlačidlo Výsledok dokumentu . Obrázok 16 zobrazuje výsledok dokumentu.

Ryža. 16

Vydané faktúry sa evidujú v denníku prijatých a vystavených faktúr (obr. 17) a predajnej knihe (obr. 18).

Tlačenú formu denníka vyvoláte pomocou menu zľava - Vedenie predajnej knihy - Vestník faktúr podľa vyhlášky č.1137, tento časopis je možné vyvolať aj z ponuky Nákup - Vedenie nákupnej knihy - Vestník faktúr podľa vyhlášky č.1137.

Ryža. 17

Vytvorenie tlačenej podoby predajnej knihy (obrázok 18):

1. Zavolajte z ponuky: zľava - Vedenie predajnej knihy - Predajná kniha podľa vyhlášky č.1137.

2. Na poliach Obdobie od... do... vyberte obdobie, na ktoré je kniha vytvorená.

3. Pomocou tlačidla nastavenie vyberte JSC "TF-Mega" (obr. 19).

4. Stlačte tlačidlo Formulár .

Ryža. 18

- Hnuteľný majetok nadobudnutý po 01

- Daň z majetku nadobudnutého po 1

- Morský koník - správa Ako dlho existuje morský koník na Zemi

- Vanilkové košíčky s mliečnou čokoládou

- Recept na palacinky z kyslého kvasu s fotografiou

- História vynálezu vodky

- Dedičstvo svätých otcov: Pravoslávne podobenstvá o živote a morálke a biblické citáty

- Kráľovské mäso, novoročný recept na varenie kráľovského mäsa Kráľovské mäso so zemiakmi v rúre

- Biely kvas pre okroshku Urobte si okroshka kvas doma

- Chémia (atómová štruktúra) (prezentácia)

- Tradície a zvyky Anglicka, ktoré vás prekvapia

- Dedičnosť a vývoj Je dedičnosť taká dôležitá?

- knihy o Harrym Potterovi v angličtine

- Organizačné faktory spôsobujúce stres

- Recept na dusenú kapustu v pomalom hrnci: jednoduchý, rýchly a chutný

- Osem prútika, popis a charakteristika kariet

- Steakové a lososové medailóniky

- Zhrnutie individuálnej logopedickej hodiny o zvukovej automatizácii Zhrnutie zvukovej automatiky l vo vetách

- Štátna pedagogická univerzita v Nižnom Novgorode pomenovaná po

- Všetci tí, čo ukrižovali Krista, zomreli hroznou smrťou Bol tam naozaj Pontský Pilát?