بازگرداندن مالیات بر ارزش افزوده که قبلاً برای کسر پذیرفته شده بود. روش انعکاس پیش پرداخت های دریافتی از خریداران پیش پرداخت های دریافت شده در 1c

) در مورد کار با مالیات بر ارزش افزوده در 1C: حسابداری 8.3 (نسخه 3.0).

امروز ما به موارد زیر نگاه خواهیم کرد: "حسابداری مالیات بر ارزش افزوده پیش پرداخت های دریافتی از مشتریان."

بیشتر مطالب برای حسابداران مبتدی طراحی شده است، اما افراد با تجربه نیز چیزی برای خود پیدا خواهند کرد. برای اینکه انتشار درس های جدید را از دست ندهید، در خبرنامه مشترک شوید.

اجازه دهید یادآوری کنم که این یک درس است، بنابراین می توانید با خیال راحت مراحل من را در پایگاه داده خود تکرار کنید (ترجیحاً کپی یا آموزشی).

پس بیایید شروع کنیم

ما (VAT LLC) قراردادی را با Buyer LLC برای تامین کالا به مبلغ 150000 روبل (شامل مالیات بر ارزش افزوده) امضا کردیم.

طبق شرایط قرارداد، خریدار LLC باید پیش پرداختی به مبلغ 60٪ از مبلغ مشخص شده در توافقنامه، یعنی 90000 روبل به ما منتقل کند.

- در سه ماهه اول، LLC "خریدار" طبق توافقنامه، مبلغ 90000 روبل پیش پرداخت را به ما منتقل کرد.

- در سه ماهه دوم ما کالاها را برای کل مبلغ مشخص شده در قرارداد (150000 روبل) ارسال کردیم.

لازم است این معاملات را در برنامه 1C: حسابداری 8.3 (نسخه 3.0) رسمی کنید و همچنین مالیات بر ارزش افزوده را برای هر سه ماهه محاسبه کنید.

اصل درس

ما مالیات بر ارزش افزوده را از پیش پرداخت دریافتی (90000) در سه ماهه اول دریافت خواهیم کرد و آن را در دفتر فروش سه ماهه اول منعکس می کنیم.

سپس از کل مبلغ (150000) در Q2 مالیات بر ارزش افزوده دریافت می کنیم و آن را در دفتر فروش برای Q2 منعکس می کنیم.

در نهایت، مالیات بر ارزش افزوده تعلق گرفته در سه ماهه اول را از پیش پرداخت (90000) جبران می کنیم و آن را در دفتر خرید سه ماهه دوم منعکس می کنیم.

جمع پرداختی

- برای سه ماهه اول مالیات بر ارزش افزوده 90,000 * 18 / 118 = 13,728.81 وجود خواهد داشت

- برای سه ماهه دوم 150,000 * 18 / 118 - 13,728.81 = 9,152.54

ربع 1

ما یک صورت حساب بانکی را انجام می دهیم

ما یک صورت حساب بانکی به تاریخ 1 ژانویه 2016 برای دریافت 90000 روبل از Buyer LLC وارد برنامه می کنیم:

رسید به حساب جاری به شرح زیر خواهد بود:

لطفا به نکات زیر توجه فرمایید:

- نوع معامله "پرداخت از خریدار"

- قرارداد جداگانه ای (شماره 1 مورخ 1395/01/01) که در چارچوب آن تسویه این معامله انجام خواهد شد.

- تخصیص مالیات بر ارزش افزوده به نرخ تخمینی (18/118)

در مورد نرخ تسویه حساب

نرخ محاسبه شده (18 / 118 یا 10 / 110) برای برجسته کردن مالیات بر ارزش افزوده در مقدار مورد استفاده قرار می گیرد.

در مورد ما، ما می دانیم که پیش پرداخت 90000 روبل (با احتساب مالیات بر ارزش افزوده) است.

ما نرخ پیشفرض مالیات بر ارزش افزوده را روی 18 درصد قرار دادیم، به این معنی که برای به دست آوردن مالیات بر ارزش افزوده 90000، یک محاسبه ساده انجام میدهیم:

90 000 * 18 / 118 = 13 728.81

برنامه پس از اینکه نرخ محاسبه شده 18 / 118 را نشان دادیم این محاسبه را برای ما انجام داد.

ما یک فاکتور برای پیش پرداخت صادر می کنیم

طبق کد مالیاتی پس از دریافت پیش پرداخت موظفیم ظرف مدت 5 روز برای خریدار پیش فاکتور صادر کنیم.

از این قاعده مستثنی است

طبق توضیحات وزارت دارایی، فقط برای عرضه طولانی مدت مستمر کالا (اجرای کار، ارائه خدمات) به همان خریدار می توان استثنا قائل شد.

به عنوان مثال، تامین برق یا ارائه خدمات ارتباطی.

برای این گونه لوازم، صورتحساب پیش پرداخت های دریافتی حداقل یک بار در ماه امکان پذیر است، اما حداکثر تا پنجمین روز از ماه بعد از ماه قبل.

ما پردازش را برای ثبت فاکتورها برای پیش پرداخت های دریافتی باز می کنیم:

دوره جستجوی قبلی را به عنوان "1 چهارم" مشخص کنید و روی دکمه "پر کردن" کلیک کنید:

پیش پرداخت دریافتی از خریدار دریافت شد:

اما عجله نکنیم و با کلیک بر روی دکمه "Run" به صورت خودکار پیش فاکتور وارد شود.

ابتدا به قسمت پایین پردازش با تنظیمات شماره گذاری و تاریخ پیش فاکتورها توجه می کنیم:

شماره گذاری فاکتورها با پیشوند جداگانه «الف» (از کلمه پیشروی) روشی نسبتاً راحت است تا بتوان به راحتی آنها را از فاکتورهای معمولی در دفتر خرید و فروش متمایز کرد.

اما نکات ظریفی وجود دارد ...

کد مالیاتی بین فاکتورهای عادی و پیش فاکتور تفاوتی قائل نشده است.

و اگرچه وجود یک پیشوند یا هر علامت دیگری (گاهی اوقات حسابداران "1/AB"، "2/AB"... را نیز می نویسند) قابل قبول است، اما شماره گذاری همه فاکتورها (اعم از عادی و پیش پرداخت) باید یکسان باشد. به عنوان مثال، مانند این:

1، 2، A-3، A-4، 5...

هنگام کار در 1C: حسابداری، ما 3 گزینه داریم:

- شماره گذاری را به صورت دستی انجام دهید (بسیاری از حسابداران اغلب این کار را انجام می دهند)

- شماره گذاری خودکار را با پیشوند "A" انجام دهید (اما بدشانسی، سپس 1C شماره گذاری جداگانه ای برای فاکتورها با پیشوند و بدون پیشوند انجام می دهد، به عنوان مثال، مانند این: 1، 2، A-1، A-2، 3... )

- انجام شماره گذاری یکنواخت خودکار تمام فاکتورهای صادر شده (بسیار ناخوشایند برای یک حسابدار)

به نظر می رسد که گزینه های اول و آخر کاملاً با قانون مطابقت دارند ، اما کار کردن با آنها ناخوشایند است.

گزینه دوم برای استفاده راحت است، اما کاملاً با قانون مطابقت ندارد.

به طور کلی، هر چه که می توان گفت، تعداد کمی از حسابداران شماره فاکتورها را در شرایط عالی دارند

تنها دلداری این است که شماره فاکتور اشتباه درج شده است:

- مبنایی برای امتناع خریدار از کسر مالیات بر ارزش افزوده در چنین فاکتوری نیست

- مسئولیت مالیاتی و اداری برای فروشنده ندارد

ثبت فاکتور پس از دریافت پیش پرداخت به این معنی است که فاکتور برای پیش پرداخت بدون توجه به اینکه آیا پیش پرداخت ظرف 5 روز اعتبار داده شده است، ثبت می شود.

گزینه های دیگری برای صدور (یا بهتر است بگوییم عدم صدور) فاکتور وجود دارد

- اگر پیش پرداخت ظرف 5 روز اعتبار داده شد، ثبت نام نکنید (نشان از این امکان در توضیح وزارت دارایی است)

- اگر پیش پرداخت قبل از پایان ماه اعتبار داده شده است، ثبت نام نکنید.

- اگر پیش پرداخت تا پایان دوره مالیاتی واریز شده است، ثبت نام نکنید (فقط برای شجاع ترین و قوی ترین افرادی که آماده دریافت مطالبات از مقامات مالیاتی هستند)

پس از پیکربندی شماره گذاری و تاریخ انقضا، مانند شکل بالا، روی دکمه "Run" کلیک کنید:

بیایید مطمئن شویم که پیش فاکتور ایجاد شده است:

ما فاکتور را در 2 نسخه چاپ می کنیم - یکی برای ما، دیگری برای خریدار:

- ما بدهی مالیات بر ارزش افزوده خود را به مبلغ 13728 روبل 81 کوپک به دولت تحت وام 68.02 در مکاتبات با بدهی 76.AB (مالیات بر ارزش افزوده پیش پرداخت و پیش پرداخت) منعکس کردیم.

از ثبت نام "مجله فاکتورها" می گذریم، برای ما جالب نیست (درس قبلی را ببینید).

- برای ثبت نام بنویسید" فروش مالیات بر ارزش افزوده" اطمینان حاصل می کند که پیش پرداخت در دفتر فروش درج شده است.

ما یک کتاب فروش ایجاد می کنیم

ما یک کتاب فروش برای سه ماهه اول ایجاد می کنیم:

و در اینجا فاکتور ما برای پیش پرداخت است:

ما به مالیات بر ارزش افزوده نهایی قابل پرداخت برای سه ماهه اول نگاه می کنیم

هیچ تراکنش تجاری دیگری در سه ماهه اول وجود نداشت، به این معنی که میتوانیم با خیال راحت «تحلیل حسابداری مالیات بر ارزش افزوده» را تشکیل دهیم:

مالیات بر ارزش افزوده قابل پرداخت برای سه ماهه اول 13728 روبل 81 کوپک بود:

سه ماهه دوم

ما کالا را ارسال می کنیم

ما وارد برنامه فروش کالاهای مورخ 04/01/2016 برای LLC "خریدار" به مبلغ 150000 روبل (شامل مالیات بر ارزش افزوده) می شویم:

فاکتور به این صورت خواهد بود:

ما ارسال ها و حرکات ثبت نام ها را تجزیه و تحلیل می کنیم ...

- ما بهای تمام شده کالا را به صورت اعتباری 41 حساب در مکاتبه با بدهی 90.02.1 (هزینه فروش) نوشتیم. از آنجایی که من در واقع تلویزیون را دریافت نکردم، هزینه (مقدار سیم کشی) صفر شد.

- پیش پرداخت (90000) پرداخت شده در سه ماهه اول را جبران کردیم.

- ما درآمد (150000) را برای کالاهای تحت اعتبار 90.01.1 (درآمد فروش) مطابق با بدهی 62.01 (بدهی خریدار به ما) منعکس کردیم.

- در نهایت، ما بدهی خود را (22,881.36) به بودجه مالیات بر ارزش افزوده (اعتبار 68.02) مطابق با بدهی 90.03 (VAT در فروش) منعکس کردیم.

- برای ثبت نام بنویسید" فروش مالیات بر ارزش افزوده" اطمینان حاصل می کند که فروش در دفتر فروش گنجانده شده است.

ما یک فاکتور برای حمل و نقل صادر می کنیم

برای انجام این کار، روی دکمه "نوشتن فاکتور" در پایین سند جدید ایجاد شده فروش کالا کلیک کنید:

ما سند ایجاد شده را در دو نسخه چاپ می کنیم - یکی برای ما و دیگری برای خریدار.

ما به مالیات بر ارزش افزوده قابل پرداخت برای سه ماهه دوم نگاه می کنیم

ما دوباره "تحلیل حسابداری مالیات بر ارزش افزوده" را تشکیل می دهیم (این بار برای سه ماهه دوم):

مالیات بر ارزش افزوده قابل پرداخت برای سه ماهه دوم برابر با 22881.36 بود:

چرا 22881.36؟

این مالیات بر ارزش افزوده برای فروش واحد در سه ماهه دوم به مبلغ 150,000 (با احتساب مالیات بر ارزش افزوده) است: 150,000 * 18 / 118 = 22,881.36.

اما در مورد مالیات بر ارزش افزوده ای که قبلاً به مبلغ 13,728.81 برای سه ماهه اول پرداخت شده است با پیش پرداخت 90,000 چطور؟

و کاملا حق با شما خواهد بود.

از این گذشته ، مالیات بر ارزش افزوده پرداخت شده در پیش پرداخت در سه ماهه اول باید توسط ما هنگام پرداخت مالیات بر ارزش افزوده در سه ماهه دوم در نظر گرفته شود ، زمانی که حمل و نقل کامل تحت قرارداد انجام شده است ، که با ورود در جعبه خاکستری به ما نشان داده شده است. در گزارش تحلیل مالیات بر ارزش افزوده:

درج در دفتر خرید

برای جبران مالیات بر ارزش افزوده در پیش پرداخت، به «دستیار حسابداری مالیات بر ارزش افزوده» بروید:

در سندی که باز می شود، به تب "پیشرفت های دریافت شده" بروید و روی دکمه "پر کردن" کلیک کنید:

برنامه متوجه شد که پیش پرداختی که مالیات بر ارزش افزوده را در سه ماهه اول پرداخت کردیم، تسویه شد (سند فروش برای همان خریدار و توافق) و اکنون باید در دفتر خرید کسر شود (در غیر این صورت مالیات بر ارزش افزوده پیش پرداخت را پرداخت می کردیم. پرداخت دو بار):

ما سند "ایجاد ورودی های دفتر خرید" را از طریق دکمه "پست و بستن" ارسال می کنیم:

![]()

تراکنش ها و حرکات دفاتر ثبت اسناد دفتر خرید را تحلیل کنیم...

برای افراد کنجکاو، بیایید از طریق پیوند در دستیار حسابداری مالیات بر ارزش افزوده به سند "ایجاد دفاتر دفتر خرید" برگردیم و به تراکنش ها و جابجایی های آن در ثبت ها نگاه کنیم.

- ما مالیات بر ارزش افزوده پیش پرداخت ها را در بدهی 68.02 در مکاتبات با اعتبار 76.AB (مالیات بر ارزش افزوده پیش پرداخت ها و پیش پرداخت ها) به مبلغ 13728.81 کسر می کنیم.

- برای ثبت نام بنویسید" خریدهای مالیات بر ارزش افزوده" تضمین می کند که کسر در دفتر خرید لحاظ شده است.

هر حسابداری دیر یا زود با پیش پرداخت ها (خواه به تامین کنندگان خود یا پیش پرداخت های خریداران) مواجه می شود و از نظر تئوری می داند که طبق الزامات قانون مالیات فدراسیون روسیه (ماده 154، بند 1؛ ماده 167، بند 1، بند 2). ) مالیات بر ارزش افزوده باید روی پیش پرداخت در تاریخ دریافت آن محاسبه شود. مقاله امروز ما در مورد نحوه انجام این کار با پیش فاکتورها در برنامه 1C 8.3 است.

انجام تنظیمات اولیه

بیایید نگاهی به سیاست حسابداری شرکت بیندازیم و بررسی کنیم که آیا رژیم مالیاتی که نشان داده ایم صحیح است: OSNO. در بخش "مالیات و گزارشات" در تب "VAT"، برنامه به ما یک انتخاب از چندین گزینه برای ثبت پیش فاکتورها می دهد (شکل 1) (زمانی که به عنوان فروشنده عمل می کنیم به این تنظیم نیاز داریم).

ممکن است پیش فاکتورها را در 1C ثبت نکنیم اگر:

- پیش پرداخت ظرف پنج روز اعتبار داده شد.

- پیش پرداخت تا پایان ماه اعتبار داده شد.

- پیش پرداخت تا پایان دوره مالیاتی بستانکار شد.

انتخاب هر یک از آنها حق ماست.

بیایید افست پیش پرداخت های صادر شده و پیش پرداخت های خریدار را تجزیه و تحلیل کنیم.

حسابداری در 1C برای پیشرفت های صادر شده.

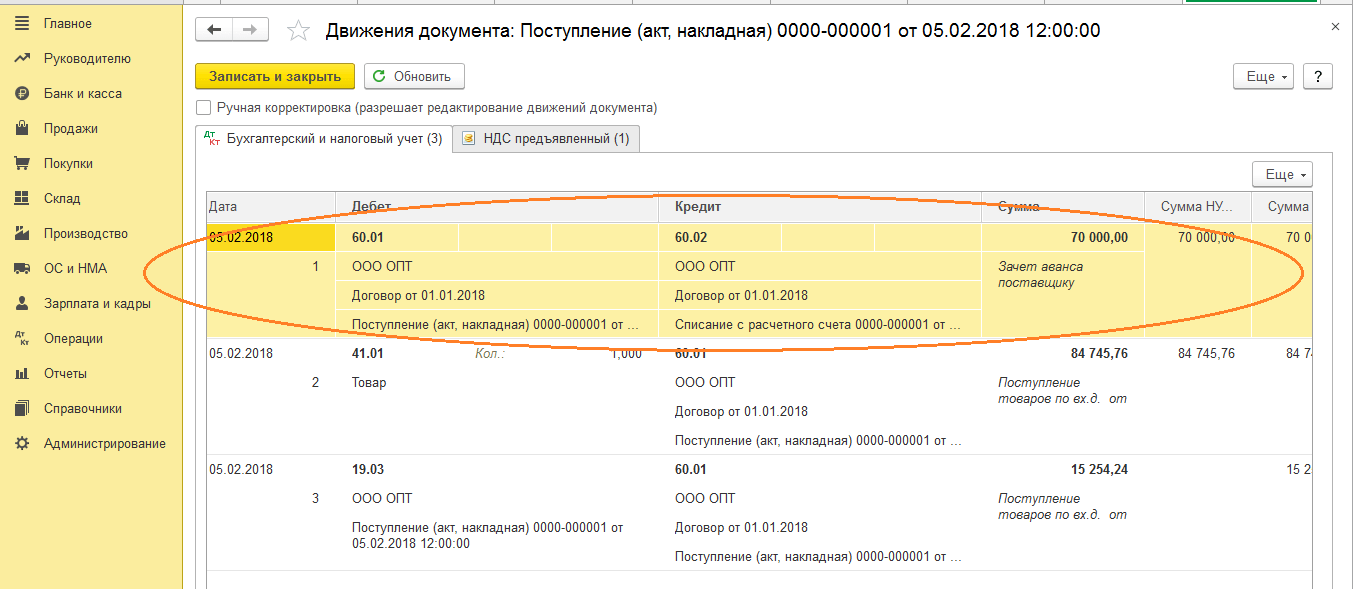

به عنوان مثال، بیایید سازمان تجاری Buttercup LLC (ما) را در نظر بگیریم که با شرکت عمده فروشی OPT LLC برای تامین کالا قرارداد منعقد کرده است. طبق مفاد قرارداد 70 درصد به تامین کننده پیش پرداخت می دهیم. پس از آن کالا را دریافت کرده و هزینه آن را به طور کامل پرداخت می کنیم.

در BP 3.0 ما یک صورت حساب بانکی "بدهی از حساب جاری" صادر می کنیم (شکل 2).

لطفا به جزئیات مهم توجه کنید:

- نوع معامله "پرداخت به تامین کننده"؛

- قرارداد (هنگام ارسال کالا، قرارداد باید با صورت حساب بانکی یکسان باشد).

- نرخ بهره مالیات بر ارزش افزوده؛

- جبران پیش پرداخت با مالیات بر ارزش افزوده به طور خودکار (ما در موارد استثنایی نشانگر متفاوتی را نشان می دهیم).

- هنگام ارسال یک سند، باید مکاتبات 51 فاکتور با پیش فاکتور تامین کننده دریافت کنیم، در مثال ما 62.02 است. در غیر این صورت، فاکتوری برای پیش پرداخت در 1C صادر نمی شود.

پس از دریافت پرداخت، OPT LLC یک پیش فاکتور برای ما صادر می کند، که باید آن را نیز در برنامه 1C خود پست کنیم (شکل 3).

بر اساس آن، ما حق داریم مبلغ مالیات بر ارزش افزوده پیش پرداخت را به عنوان کسر بپذیریم.

به لطف چک باکس ” انعکاس کسر مالیات بر ارزش افزوده در دفترچه خرید ” ، فاکتور به طور خودکار وارد دفتر خرید می شود و هنگام ارسال سند ، یک ورودی حسابداری با تشکیل فاکتور 76.VA دریافت می کنیم. لطفا توجه داشته باشید که کد عملیات نوع 02 توسط برنامه به طور مستقل اختصاص داده می شود.

ماه آینده OPT LLC کالاها را برای ما ارسال می کند، ما آنها را در برنامه با استفاده از سند "دریافت کالا" دریافت می کنیم و یک فاکتور ثبت می کنیم. ما حسابهای تسویه حساب با طرف مقابل را تصحیح نمیکنیم، ما «خودکار» را برای بازپرداخت بدهی انتخاب میکنیم. هنگام ارسال سند "دریافت کالا"، باید یک پست برای جبران پیش پرداخت دریافت کنیم (شکل 4).

هنگام پر کردن سند "ایجاد ورودی های دفتر فروش" برای بهمن ماه، برگه "احیای مالیات بر ارزش افزوده" را به طور خودکار تکمیل می کنیم (شکل 5) و این مقدار مالیات بر ارزش افزوده ترمیم شده به دفتر فروش دوره گزارش با کد معامله ختم می شود. 22.

برای انعکاس پرداخت نهایی به تامینکننده، میتوانیم یک سند موجود "حذف از حساب جاری" را کپی و ارسال کنیم که مبلغ مورد نیاز را نشان میدهد.

ما یک دفترچه خرید ایجاد می کنیم که میزان کسر مالیات بر ارزش افزوده در پیش پرداخت را با کد 02 منعکس می کند و یک دفتر فروش که پس از دریافت کالا با کد نوع تراکنش 21 مقدار مالیات بر ارزش افزوده ترمیم شده را مشاهده می کنیم.

حسابداری در 1C برای پیشرفت های دریافتی

به عنوان مثال، اجازه دهید یک سازمان آشنا به ما، LLC "Lutik" (ما) را در نظر بگیریم که با شرکت LLC "Atlant" برای ارائه خدمات تحویل کالا قراردادی منعقد کرده است. طبق شرایط قرارداد، خریدار Atlant LLC به ما مبلغ 30 درصد پیش پرداخت می کند. پس از آن خدمات لازم را به او ارائه می کنیم.

روش کار در برنامه مانند نسخه قبلی است.

ما دریافت پیش پرداخت را در 1C از خریدار با سند "دریافت به حساب جاری" (شکل 6) رسمی می کنیم و به دنبال آن یک پیش فاکتور ثبت می کنیم که ورودی های حسابداری را برای محاسبه مالیات بر ارزش افزوده در پیش پرداخت به ما می دهد (شکل 6). 7).

می توانید مستقیماً از سند "دریافت به حساب جاری" یک فاکتور برای پیش پرداخت در 1C ثبت کنید یا می توانید از پردازش "ثبت فاکتورها برای پیش پرداخت" استفاده کنید که در "بانک و میز نقدی" قرار دارد. بخش. در هر صورت بلافاصله وارد دفتر فروش می شود.

در زمان سند "فروش خدمات"، پیش پرداخت خریدار به حساب می آید (شکل 8) و زمانی که سند "ایجاد دفترچه خرید" اجرا می شود (شکل 9)، مبلغ مالیات بر ارزش افزوده پیش پرداخت دریافت شده است. کسر خواهد شد، حساب 76.AB بسته می شود (شکل 10).

یک حسابدار معمولاً برای بررسی ثمرات کار خود فقط به ایجاد دفترهای خرید و فروش و همچنین تجزیه و تحلیل گزارش "تحلیل حسابداری مالیات بر ارزش افزوده" نیاز دارد.

با لذت در 1C کار کنید!

اگر هنوز در مورد پیش فاکتورها در 1C 8.3 سؤالی دارید، از ما در خط اختصاصی بپرسید. آنها 7 روز در هفته کار می کنند و در سخت ترین شرایط در مالیات و حسابداری کمک خواهند کرد.

به عنوان مثال، زمانی که محصولات در نظر گرفته شده برای فروش با نرخ 18٪ در خرده فروشی فروخته می شوند، یعنی بدون مالیات بر ارزش افزوده. در این مورد، مالیات بر ارزش افزوده مواد مورد استفاده در تولید باید بازگردانده شود، یعنی. بازگشت به بودجه همچنین اگر فاکتور تامین کننده توسط اداره مالیات نامعتبر یا مفقود شده باشد، باید مالیات بر ارزش افزوده بپردازید. شرایط مخالف نیز پیش میآید که در آن سازمان حق بازپرداخت مالیات بر ارزش افزوده قبلی را دارد. در 1C، یک سند خاص برای این اهداف استفاده می شود (شکل 15). شکل 15 بسته به جهت "ترمیم"، سند می تواند تنظیماتی را در دفتر خرید یا دفتر فروش انجام دهد. در مثال ما، مالیات بر ارزش افزوده بازیابی شده به عنوان هزینه حذف می شود (شکل 16). شکل 16 مقدار مالیات بر ارزش افزوده ترمیم شده در این مورد در دفتر فروش منعکس می شود، اما بر خلاف نمونه های مورد بحث در بالا، به عنوان ورودی در یک برگه اضافی (شکل 17).

بازیابی مالیات بر ارزش افزوده در حسابداری 1s 8.3 3.0

برای انجام این کار، تنظیمی برای رسید وجود خواهد داشت که بر اساس آن ایجاد می شود. به طور پیش فرض، سند قبلاً پر شده است. لطفا توجه داشته باشید که ما مالیات بر ارزش افزوده را در دفتر فروش بازیابی خواهیم کرد. این با پرچم مربوطه در برگه "Main" نشان داده می شود.

بیایید به برگه "محصولات" برویم و مشخص کنیم که چه تغییراتی باید در رسید اولیه ایجاد شود. در مورد ما، تعداد شیرینی های Assorted خریداری شده از چهار به پنج کیلوگرم تغییر کرد. همانطور که در تصویر زیر نشان داده شده است، این داده ها را در خط دوم "پس از تغییر" وارد کردیم.

تنظیم رسید، درست مانند خود رسید اولیه، در دو رجیستر حرکت کرد و فقط تغییرات ایجاد شده در آنها را منعکس کرد. با توجه به این واقعیت که یک کیلوگرم شیرینی های مختلف 450 روبل هزینه دارد، مالیات بر ارزش افزوده آن 81 روبل (18٪) است. این داده هاست که در حرکات سند منعکس می شود.

بازیابی مالیات بر ارزش افزوده در 1s 8.3

مطابق بند 3 ماده 170 قانون مالیات فدراسیون روسیه، مقدار مالیات بر ارزش افزوده پذیرفته شده برای کسر در موارد متعددی مشمول بازگرداندن مالیات بر ارزش افزوده است. بیایید نحوه انعکاس این عملیات را در برنامه حسابداری 1C ویرایش هشتم بررسی کنیم. 2.0. احیای مالیات بر ارزش افزوده در 1s 8 حداکثر تا دوره مالیاتی انجام می شود که در آن دو شرط به طور همزمان برآورده می شود: 1.

کالاها برای صادرات ارسال شدند. 2. مقامات گمرکی اظهارنامه های گمرکی را در حالت صادرات تکمیل کردند. پس از رسیدن کالا، مالیات بر ارزش افزوده آن با ارسال پستی بازپرداخت شد: Dt 68.02 Kt 19.03. با این حال، پس از فروش این کالاها برای صادرات، مالیات بر ارزش افزوده "ورودی" روی آنها باید بازگردانده شود.

نحوه بازیابی مالیات بر ارزش افزوده در حسابداری 1s 8.3 3.0

یعنی قبلاً در 1C 8.3 یک پست مالیات بر ارزش افزوده ایجاد شد: Dt 68.02 Kt 19.3. برای عصر، ظروف از انبار نوشته شدند: Dt 91 Kt 10.3. این بدان معنی است که بخشی از مالیات بر ارزش افزوده ظروف سرمایه گذاری شده قبلی باید بازیابی شود، یعنی به بودجه بازگردانده شود، زیرا این محصول برای اهداف تولید استفاده نشده است.

اول از همه، در 1C 8.3 ما یک ورودی در عملیات بازیابی مالیات بر ارزش افزوده انجام می دهیم. با استفاده از دکمه افزودن، تامین کننده این محصول را انتخاب کنید: و فاکتوری که این محصول برای آن دریافت شده است: در 1C 8.3، لیست کاملی از تمام فاکتورهای دریافتی از این تامین کننده باز می شود. پس از انتخاب فاکتور مورد نظر، آن را به لیست اضافه کنید. بعد، تمام جزئیات را پر کنید.

مبلغی را که مالیات بر ارزش افزوده برای آن بازگردانده شده است به صورت دستی بر اساس گواهی انصراف تعیین می کنیم، یعنی به چه میزان ظروف از انبار خارج شده اند. به عنوان مثال، این 500000 روبل است.

بازیابی مالیات بر ارزش افزوده در 1s 8

مهم

برای منعکس کردن این عملیات در برنامه حسابداری 1C 8 ویرایش. 2.0 برای سند "بازیابی مالیات بر ارزش افزوده" در نظر گرفته شده است. این سند در منوی بالای «خرید» در بخش «حفظ کتاب خرید» قرار دارد. در سند جدید، ترمیم مالیات بر ارزش افزوده در 1s 8، نشان می دهیم که ترمیم در دفتر فروش منعکس می شود.

بخش جدولی در مثال ما به طور خودکار با کلیک کردن روی دکمه "پر کردن" - "پر کردن مقدار برای بازیابی" (در پانل بالای قسمت جدول) پر می شود. طبق این سند، یک پست ایجاد می شود: Dt 19.03 Kt 68.02 یعنی مقدار مالیات بر ارزش افزوده بر روی کالاهایی که مالیات بر ارزش افزوده برای بازپرداخت آنها پس از دریافت پذیرفته شده است، بازگردانده می شود. فروش کالاهای صادراتی با نرخ 0 درصد انجام می شود.

برای اعمال آن، ظرف 180 روز تقویمی از تاریخ قرار گرفتن کالا در تشریفات صادرات گمرکی، باید مدارک زیر را به سازمان امور مالیاتی ارائه دهید: 1.

نحوه بازیابی مالیات بر ارزش افزوده در 1C

بیایید بگوییم که هنگام پرداخت پیش پرداخت، شرکت کسر مالیات بر ارزش افزوده را اعمال کرد و تامین کننده مبلغ مالیات بر ارزش افزوده را در پیش پرداخت دریافتی پرداخت یا اعلام کرد. برای دریافت کسر، مبنای فاکتوری است که برای پیش پرداخت صادر شده است. سند برای مبلغ پرداختی صادر می شود. پس از ارسال، مبالغ از خریدار و تامین کننده بازگردانده می شود.

در صورتی که مؤدی مبلغ مالیات بر ارزش افزوده کسر شده را اعلام نکرده باشد، نیازی به اعاده مالیات نیست. در مدتی که کالا واقعاً وارد و وارد انبار می شود، مالیات باید به میزان پیش پرداخت بازگردانده شود. پس از آن می توانید بر اساس فاکتور عرضه با استفاده از فاکتور مربوطه کسر را انجام دهید. بازیابی مالیات بر ارزش افزوده از پیش پرداخت های دریافتی هنگام دریافت پیش پرداخت از خریدار، شرکت یک فاکتور برای پیش پرداخت در دو نسخه ایجاد می کند. اولی وارد دفتر فروش می شود و دومی به خریدار داده می شود.

حسابداری مالیات بر ارزش افزوده در حسابداری 1s 8.3 - دستورالعمل های گام به گام

در نتیجه فقط یک بار باید به بودجه پرداخت کنید. بیایید بررسی کنیم که حساب 76.AB بسته شده است (شکل 10). شکل 10 بازیابی مالیات بر ارزش افزوده از پیش پرداخت های تامین کنندگان به طور مشابه، در حسابداری 1C 8.3، مالیات بر ارزش افزوده از پیش پرداخت به تامین کننده بازگردانده می شود. زنجیره سند به شکل زیر خواهد بود:

- برداشت از حساب جاری

- فاکتور از تامین کننده برای پیش پرداخت

- فاکتور خرید

- فاکتور تامین کننده

برخلاف گزینه اول، "بازگرداندن مالیات بر ارزش افزوده" در سند "ایجاد دفاتر دفتر فروش" رخ می دهد (شکل 11).

شکل 11 دو ورودی (برای پیش پرداخت و برای دریافت) در دفتر خرید ایجاد می شود (شکل 12). شکل 12 یک ورودی "بازیابی" در دفتر فروش ظاهر می شود (شکل 13). شکل 13 مالیات بر ارزش افزوده پیش پرداخت به تامین کنندگان در حساب 76.VA محاسبه می شود. تعادل روی آن نیز باید بررسی شود (شکل 14). شکل 14 تعدادی از لحظات دیگر وجود دارد که لازم است مالیات بر ارزش افزوده بازگردانده شود.

مالیات بر ارزش افزوده در 1s 8 2 به زبان ساده

توجه

بر این اساس، مالیات بر ارزش افزوده قابل بازیابی 90000 روبل = 500000 * 18٪ خواهد بود: اگر فاکتوری وجود نداشته باشد، فرض کنید مدت زمان ذخیره سازی منقضی شده باشد، می توان با استفاده از گواهی حسابداری با محاسبه مبلغ، در دفتر فروش ثبت نام کرد. مالیات بر ارزش افزوده بازگردانده می شود. در 1C 8.3، مالیات بر ارزش افزوده را می توان برای تمام اسناد و معاملات فهرست شده در لیستی که هنگام پر کردن سند باز می شود، بازیابی کرد. همه معاملات به همین ترتیب ثبت می شوند: در نتیجه، یک پست تشکیل می شود: مالیات بر ارزش افزوده نیز باید از املاک و مستغلات که قبلاً خریداری یا ساخته شده است، که برای اهداف غیر تولیدی استفاده می شود، بازگردانده شود.

مکانیسم پر کردن سند مشابه مثال بالا است. بازیابی مالیات بر ارزش افزوده از پیش پرداخت های صادر شده نحوه انعکاس بازیابی مالیات بر ارزش افزوده هنگام جبران پیش پرداخت های صادر شده برای یک تامین کننده در 1C 8.2 با استفاده از مثالی در مقاله زیر مورد بحث قرار گرفته است. مالیات بر ارزش افزوده در مورد پیش پرداخت هایی که قبلاً مالیات بر ارزش افزوده برای کسر مطالبه شده بود، احیا می شود.

در این مقاله به طور مفصل به نحوه انعکاس مالیات بر ارزش افزوده هنگام خرید هر کالا، تنظیم آن و بررسی صحت داده های وارد شده قبلی خواهیم پرداخت. محتوا

- 1 فاکتورها

- 2 اعتبار سنجی داده ها

- 3 تعدیل مالیات بر ارزش افزوده

فاکتور اولین سند در زنجیره انعکاس مالیات بر ارزش افزوده در 1C 8.3 در مورد ما دریافت کالا خواهد بود. سازمان LLC "Confetprom" 6 آیتم نامگذاری مختلف را بر اساس "محصولات" به دست آورد. برای هر یک از آنها نرخ مالیات بر ارزش افزوده 18٪ است. میزان این مالیات دریافتی نیز در اینجا منعکس شده است. پس از پردازش سند، حرکات در دو ثبت تشکیل شد: "حسابداری و حسابداری مالیاتی" و همچنین ثبت انباشت "VAT ارائه شده". در نتیجه، مقدار مالیات بر ارزش افزوده برای همه موارد به 1306.4 روبل رسید.

روز تایید نرخ آخرین روز سه ماهه جمع آوری بسته مدارک در نظر گرفته می شود. پس از تأیید نرخ 0٪، شرکت حق دارد از مالیات بر ارزش افزوده "ورودی" کالاهایی که برای صادرات فروخته می شود، کسر مالیات داشته باشد. بنابراین، مقدار مالیاتی که مالیات بر ارزش افزوده در 1C 8 بازپرداخت شده است، برای جزئیات بیشتر در مورد عملیات صادراتی در حسابداری 1C قابل استرداد است، به باشگاه حسابداران حرفه ای مراجعه کنید. آیا مقاله را دوست داشتید؟ در شبکه های اجتماعی به اشتراک بگذارید شبکه ها مطابق بند 3 ماده 170 قانون مالیات فدراسیون روسیه، مقدار مالیات بر ارزش افزوده پذیرفته شده برای کسر در موارد متعددی مشمول ترمیم است، این ماده بازگرداندن مالیات بر ارزش افزوده را در 1s 8 در مورد کالاهای فروخته شده برای صادرات در نظر می گیرد. ... .

بازیابی مالیات بر ارزش افزوده در 1 ثانیه گام به گام

دو مورد "ترمیم" مالیات بر ارزش افزوده در 1C 8.3 در این تصویر نشان داده شده است: در مورد اول، مالیات بر ارزش افزوده که قبلاً به بودجه پرداخت شده است "بازیابی" است، یعنی. مبلغ مالیات بر ارزش افزوده به ما بازگردانده می شود. در حالت دوم، باید مالیاتی را که قبلاً برای بازپرداخت مطالبه شده بود، پرداخت کنیم. در هر دو مورد از یک اصطلاح استفاده می شود، اما در عمل دو معنای مستقیماً متضاد دارد.

این امر به ویژه هنگام تجزیه و تحلیل مالیات بر ارزش افزوده پیش پرداخت های دریافتی و پرداختی به وضوح دیده می شود. زمانی که از خریدار پیش پرداخت دریافت می کنیم، تعهدی برای پرداخت مالیات بر ارزش افزوده در این مبلغ ایجاد می شود. پس از فروش کالا، ما ملزم به پرداخت مالیات بر ارزش افزوده نیز هستیم. برای اینکه همان مالیات را دو بار پرداخت نکنیم، می توانیم اولین پرداخت را برای بازپرداخت ارائه کنیم، یعنی. "بازگرداندن". وضعیت مشابه، اما با علامت مخالف، زمانی رخ می دهد که ما پیش پرداختی را به تامین کننده می پردازیم. ما حق داریم مالیات بر ارزش افزوده را برای پیش پرداخت برای بازپرداخت مطالبه کنیم و در نتیجه کل مالیات را کاهش دهیم.

در پایگاه داده حسابداری 1C 8.3، احیای مالیات بر ارزش افزوده در ثبتهای حسابداری مالیات بر ارزش افزوده منعکس می شود. بر تشکیل دفتر فروش و دفتر خرید تأثیر می گذارد و ورودی های حسابداری را تشکیل می دهد: Dt 19 Kt 68.

مقدار بازیابی شده مالیات بر ارزش افزوده ورودی که قبلاً برای کسر پذیرفته شده است باید در دفتر فروش ذکر شود. برای درج مالیات بازگردانده شده در دفتر فروش، از فاکتورهایی استفاده کنید که مالیات بر ارزش افزوده ورودی برای کسر آنها پذیرفته شده است.

برای انعکاس عملیات بازیابی مالیات بر ارزش افزوده در 1C 8.3، باید به منوی عملیات و سپس به عملیات عادی مالیات بر ارزش افزوده بروید:

ایجاد دکمه – بازیابی مالیات بر ارزش افزوده:

بازیابی مالیات بر ارزش افزوده که قبلاً برای کسر در 1C 8.3 پذیرفته شده بود

بیایید نمونه ای از احیای مالیات بر ارزش افزوده را در 1C 8.3 در مورد کالاهایی که برای نیازهای غیر تولیدی شرکت استفاده می شد در نظر بگیریم.

فرض کنید یک سازمان یک شب جشن برگزار کرد. برای این منظور از ظروف خریداری شده قبلی استفاده می شد. هنگام خرید ظروف غذاخوری با مالیات بر ارزش افزوده، کالا وارد انبار، پرداخت، فاکتور از عرضه کننده دریافت و مالیات بر ارزش افزوده برای کسر در سال 1394 مطالبه شد. یعنی قبلاً در 1C 8.3 یک پست مالیات بر ارزش افزوده ایجاد شد: Dt 68.02 Kt 19.3.

برای عصر، ظروف از انبار نوشته شدند: Dt 91 Kt 10.3. این بدان معنی است که بخشی از مالیات بر ارزش افزوده ظروف سرمایه گذاری شده قبلی باید بازیابی شود، یعنی به بودجه بازگردانده شود، زیرا این محصول برای اهداف تولید استفاده نشده است.

اول از همه، در 1C 8.3 ما یک ورودی در عملیات بازیابی مالیات بر ارزش افزوده انجام می دهیم. با استفاده از دکمه افزودن، تامین کننده این محصول را انتخاب کنید:

و فاکتوری که این کالا بر اساس آن دریافت شده است:

در 1C 8.3، فهرست کاملی از تمام فاکتورهای دریافتی از یک تامین کننده مشخص باز می شود. پس از انتخاب فاکتور مورد نظر، آن را به لیست اضافه کنید.

بعد، تمام جزئیات را پر کنید. مبلغی را که مالیات بر ارزش افزوده برای آن بازگردانده شده است به صورت دستی بر اساس گواهی انصراف تعیین می کنیم، یعنی به چه میزان ظروف از انبار خارج شده اند. به عنوان مثال، این 500000 روبل است. بر این اساس، مالیات بر ارزش افزوده برای ترمیم 90000 روبل = 500000 * 18٪ خواهد بود:

اگر فاکتوری وجود نداشته باشد، فرض کنید دوره ذخیره سازی منقضی شده است، می توان با استفاده از گواهی حسابداری با محاسبه مقدار مالیات بر ارزش افزوده برای بازگرداندن، در دفتر فروش ثبت نام کرد.

در 1C 8.3، مالیات بر ارزش افزوده را می توان برای تمام اسناد و معاملات فهرست شده در لیستی که هنگام پر کردن سند باز می شود، بازیابی کرد. همه عملیات به طور مشابه نوشته شده است:

نتیجه یک سیم کشی است:

همچنین بازگرداندن مالیات بر ارزش افزوده در املاک و مستغلات که قبلاً به دست آمده یا ساخته شده است و برای مقاصد غیر تولیدی استفاده می شود ضروری است. مکانیسم پر کردن سند مشابه مثال بالا است.

بازیابی مالیات بر ارزش افزوده از پیش پرداخت های صادر شده

نحوه انعکاس احیای مالیات بر ارزش افزوده هنگام جبران پیش پرداخت های صادر شده به یک تامین کننده در 1C 8.2 در مثال مورد بحث قرار گرفته است.

مالیات بر ارزش افزوده در مورد پیش پرداخت هایی که قبلاً مالیات بر ارزش افزوده برای کسر مطالبه شده بود، احیا می شود.

بیایید بگوییم که هنگام پرداخت پیش پرداخت، شرکت کسر مالیات بر ارزش افزوده را اعمال کرد و تامین کننده مبلغ مالیات بر ارزش افزوده را در پیش پرداخت دریافتی پرداخت یا اعلام کرد.

مبنای دریافت کسر عبارت است از: سند برای مبلغ پرداختی صادر می شود. پس از ارسال، مبالغ از خریدار و تامین کننده بازگردانده می شود.

در صورتی که مؤدی مبلغ مالیات بر ارزش افزوده کسر شده را اعلام نکرده باشد، نیازی به اعاده مالیات نیست.

در مدتی که کالا واقعاً وارد و وارد انبار می شود، مالیات باید به میزان پیش پرداخت بازگردانده شود. پس از آن می توانید بر اساس فاکتور عرضه با استفاده از فاکتور مربوطه کسر را انجام دهید.

بازیابی مالیات بر ارزش افزوده از پیش پرداخت های دریافتی

هنگام دریافت پیش پرداخت از خریدار، شرکت یک فاکتور برای پیش پرداخت در دو نسخه تهیه می کند. اولی وارد دفتر فروش می شود و دومی به خریدار داده می شود.

پیش فاکتور پس از ارسال در دفتر خرید وارد می شود و سند جدید باید در دفتر فروش به عنوان فروش منعکس شود. در واقع، مبلغ در طول دوره حمل بازیابی می شود.

مبلغ پیش پرداخت دریافتی ممکن است با دارایی های مادی که واقعاً ارسال شده است مطابقت نداشته باشد. مؤدی مابه التفاوت را برمی گرداند یا برای پیش پرداخت مبلغ مازاد، صورتحساب جدیدی صادر می کند.

نحوه یافتن و تصحیح خطاهای مالیات بر ارزش افزوده در 1C 8.3، مکانیسم های بررسی محاسبات مالیات بر ارزش افزوده، نحوه استفاده از سرویس 1C تطبیق داده های حسابداری مالیات بر ارزش افزوده در ویدیوی ما مورد بحث قرار گرفته است:

لطفا به این مقاله امتیاز دهید:

این مقاله روش ثبت فاکتورها در "1C: حسابداری 8" را در هنگام دریافت پیش پرداخت از خریدار مورد بحث قرار می دهد. 1C: متخصصان ITS گزینه هایی را برای صدور فاکتور برای پیش پرداخت ها ارائه می دهند و با استفاده از یک مثال عملی نحوه ورود دسته ای فاکتورهای "پیش پرداخت" را برای یک دوره مشخص در برنامه با استفاده از پردازش "ثبت فاکتور برای پیش پرداخت" توضیح می دهند. تنظیم پارامترهای خط مشی حسابداری سازمان در مورد رویه ثبت پیش فاکتورها، و همچنین رویه شماره گذاری صورتحساب های صادر شده، از جمله مواردی که مطابق با توضیحات وزارت دارایی روسیه * اجرا شده است، به تفصیل مورد بحث قرار گرفته است. اطلاعات ارائه شده به کاربر کمک می کند تا نحوه ثبت پیش فاکتورها و شماره گذاری فاکتورهای صادر شده را تعیین کند.

هنگامی که از خریدار پیش پرداخت دریافت می شود، سازمانی که پرداخت کننده مالیات بر ارزش افزوده است موظف است برای پیش پرداخت فاکتور صادر و مالیات بر ارزش افزوده را محاسبه کند.

برای صدور فاکتور برای پیش پرداخت در برنامه 1C: حسابداری 8، دو گزینه برای ایجاد سند وجود دارد. فاکتور صادر شدبا نوع فاکتور برای پیشبرد: همراه با ثبت اسناد دریافت نقدی (پیش پرداخت) و به صورت خودکار (فهرست) با استفاده از پردازش .

گزینه شماره 1 - همراه با ثبت اسناد دریافت وجه (پیش پرداخت)

وجوه دریافتی به حساب جاری با استفاده از سند ثبت می شود . اگر وجوه دریافتی پیش پرداخت باشد، بر اساس سند رسید به حساب جاریشما می توانید بلافاصله یک فاکتور "پیش" صادر کنید.

نحوه صدور فاکتورهای "پیش" بر اساس سند رسید به حساب جاری، می توانید در مقاله «فروش محصولات نهایی به صورت عمده (پیش پرداخت - ارسال)» در ITS http://its.1c.ru/db/hoosn#content:83:2 (به عملیات «2.2 صدور فاکتور برای پیش پرداخت "

گزینه شماره 2 - به طور خودکار (فهرست) با استفاده از پردازش "ثبت فاکتورهای پیش پرداخت".

استفاده از این گزینه در مواقعی پیشنهاد می شود که مجموع فاکتورهای صادر شده زیاد باشد و لازم است صدور آنها به صورت خودکار انجام شود. در این گزینه ثبت فاکتور می تواند به مدت یک روز یا برای مدت دلخواه انجام شود.

برای استفاده از گزینه شماره 2، باید رویه ثبت فاکتورهای پیش پرداخت را که توسط سازمان در خط مشی حسابداری خود اتخاذ شده است، تنظیم کنید.

بیایید با استفاده از یک مثال به توضیحات گزینه شماره 2 نگاه کنیم.

مثال

عملیات تجاری زیر انجام می شود (جدول را ببینید):

تنظیم خط مشی حسابداری یک سازمان

برای انجام عملیات 1 "تنظیم سیاست حسابداری سازمان" (به جدول مراجعه کنید)، باید به برگه بروید مالیات بر ارزش افزودهپارامترهای سیاست حسابداری را مشخص کنید. تنظیم یک خط مشی حسابداری امکان پردازش را فراهم می کند ردیابی زمان فاکتورها

اگر سیاست حسابداری برای دوره مورد نیاز وجود نداشته باشد، باید ایجاد شود.

تغییر تنظیمات سیاست های حسابداری سازمان ها(عکس. 1):

1. از منو تماس بگیرید: شرکت - سیاست حسابداری - سیاست های حسابداری سازمان ها.

2. سازمان و دوره اعمال سیاست حسابداری را انتخاب کنید.

3. روی دکمه کلیک کنید تغییر عنصر فعلی .

برنج. 1

تنظیم یک نشانک اطلاعات کلیسیاست حسابداری (شکل 2):

1. سوئیچ را تنظیم کنید عمومیدر زمینه سیستم مالیاتی- در این حالت یک نشانک ظاهر می شود مالیات بر ارزش افزوده.

2. هنگام اعمال UTII برای برخی از انواع فعالیت ها، باید کادر را علامت بزنید یک روش مالیاتی ویژه برای انواع خاصی از فعالیت ها اعمال می شود.

3. هنگام انجام فعالیت های تولیدی (انجام کار، ارائه خدمات) باید کادر را علامت بزنید تولید محصولات، انجام کار، ارائه خدمات، هنگام انجام تجارت خرده فروشی - چک باکس خرده فروشی.

برنج. 2

تنظیم یک نشانک مالیات بر ارزش افزودهسیاست حسابداری (شکل 3):

در زمینه مراحل ثبت فاکتور برای پیش پرداختمی توانید یکی از گزینه های پیشنهادی را برای ثبت فاکتور برای پیش پرداخت انتخاب کنید:

1. همیشه پس از دریافت پیش پرداخت فاکتورها را ثبت کنید. این گزینه به صورت پیش فرض در برنامه نصب شده است. با این گزینه به ازای هر مبلغ دریافتی فاکتورهای پیش پرداخت ایجاد می شود. استثناء مبالغ پیش پرداختی است که در روز دریافت آنها، برای چنین مبالغ فاکتور دریافتی برای پردازش پیش پرداخت تسویه می شود. ثبت فاکتور برای پیش پرداختایجاد نمی شوند.

2. از ثبت صورتحسابهای پیشپرداخت ظرف 5 روز تقویمی خودداری کنید. با این گزینه، فاکتورهای پیش پرداخت دریافتی فقط برای آن دسته از مبالغ پیش پرداختی ایجاد می شود که ظرف 5 روز تقویمی پس از دریافت آنها تسویه نشده است. این گزینه قاعده مندرج در بند 3 ماده 168 قانون مالیات فدراسیون روسیه را اجرا می کند که طبق آن فروشنده باید در صورت حمل و نقل در مدت پنج روز تقویمی پس از دریافت، فاکتوری را برای مبلغ پیش پرداخت برای خریدار صادر کند. کالاها (اجرای کار، ارائه خدمات، انتقال حقوق مالکیت)) در مقابل پیش پرداخت دریافتی نیز ظرف پنج روز مشخص شده انجام می شود (نامه وزارت دارایی روسیه به تاریخ 6 مارس 2009 شماره 03-07-15). /39).

3. از ثبت فاکتور برای پیش پرداخت های اعتباری قبل از پایان ماه خودداری کنید. با استفاده از این گزینه، فاکتورهای پیش پرداخت دریافتی فقط برای آن دسته از مبالغ پیش پرداختی ایجاد می شود که در ماه دریافتی آن ها اعتبار داده نشده است. طبق توضیحات وزارت دارایی روسیه، در نامه مورخ 03/06/2009 به شماره 03-07-15/39، برای تامین طولانی مدت کالا (ارائه خدمات) به همان خریدار (تامین) برق، نفت، گاز، ارائه خدمات ارتباطی و غیره ص) صورتحساب های پیش پرداخت دریافتی از این قبیل کالاها حداقل یک بار در ماه حداکثر تا پنجمین روز از ماه بعد از ماه قبل برای مشتریان صادر می شود. . در این صورت مبلغ پیش پرداخت به عنوان مابه التفاوت پرداختی دریافتی در ماه مربوطه و بهای تمام شده کالا (کار، خدمات) ارسال شده در این ماه تعیین می شود.

4. تا پایان دوره مالیاتی از ثبت صورتحساب برای پیشپرداخت خودداری کنید. با این گزینه، صورتحساب های پیش پرداخت دریافتی فقط برای آن دسته از مبالغ پیش پرداختی ایجاد می شود که در دوره مالیاتی (سه ماهه) دریافتی آنها بستانکار نشده است. این گزینه برای سازمان هایی در نظر گرفته شده است که آماده مقاومت در برابر ادعاهای احتمالی مقامات مالیاتی در مورد زمان صدور فاکتور برای پیش پرداخت هستند. این موضع وجود دارد که پرداخت ها را نمی توان به عنوان پیش پرداخت شناسایی کرد، اگر پرداخت و حمل کالا در یک دوره مالیاتی انجام شده باشد. از آنجایی که دوره مالیات برای مالیات بر ارزش افزوده یک چهارم در نظر گرفته می شود (ماده 163 قانون مالیات فدراسیون روسیه)، فروشنده نباید فاکتورهایی را برای پیش پرداخت های دریافتی در سه ماهه ای که کالا در آن حمل شده است (کار انجام شده، خدمات ارائه شده) صادر کند.

5. فاکتورهای پیش پرداخت را ثبت نکنید (بند 13، ماده 167 قانون مالیات فدراسیون روسیه). این گزینه برای سازمان هایی در نظر گرفته شده است که فعالیت های آنها مشمول بند 13 ماده 167 قانون مالیات فدراسیون روسیه است، یعنی در تولید کالا (کار، خدمات) (طبق لیستی که توسط دولت تعیین می شود) فعالیت می کنند. فدراسیون روسیه) با مدت چرخه تولید بیش از شش ماه. در صورت دریافت پیش پرداخت برای کالاهای مشخص شده (کار، خدمات)، این سازمان ها حق دارند لحظه پیدایش پایه مالیاتی را به عنوان روز حمل (انتقال) این کالاها (انجام کار، ارائه خدمات) تعیین کنند. ).

یکی از گزینه های انتخاب شده برای تمامی قراردادهای سازمان اعمال خواهد شد.

اگر توافق با یک خریدار خاص دارای ویژگی های خاصی باشد، برای این توافق می توانید یک روش فردی برای ایجاد پیش فاکتور ایجاد کنید. برای این کار باید تیک کادر فرم قرارداد را بردارید پیش فاکتورها را به روشی مطابق با سیاست های حسابداری ثبت کنیدو عنصر مورد نیاز را از لیست انتخاب کنید (شکل 6).

برنج. 3

صدور فاکتور برای خریدار

برای انجام عملیات 2 "صدور صورتحساب برای خریدار" (نمونه جدول را ببینید)، باید یک سند ایجاد کنید فاکتور برای پرداخت به خریدار. سند تراکنش ایجاد نمی کند.

ایجاد یک سند فاکتور برای پرداخت به خریدار(شکل 4):

1. از منو تماس بگیرید: فروش - بررسی.

2. دکمه اضافه کردن .

برنج. 4

پر کردن هدر سند فاکتور برای پرداخت به خریدار(شکل 5):

1. در میدان موجودیانباری را انتخاب کنید که قصد دارید کالا را از آنجا ارسال کنید.

2. در میدان طرف مقابلخریدار را از دایرکتوری انتخاب کنید طرف مقابل.

3. در میدان توافقیک توافق نامه با خریدار انتخاب کنید توجه! در پنجره انتخاب قرارداد، تنها قراردادهایی که نوع قرارداد را دارند نمایش داده می شوند با خریدار(شکل 6).

4. در میدان حساب بانکی یک حساب بانکی برای انتقال وجه از خریدار انتخاب کنید.

برنج. 5

برنج. 6

چک باکس پیش فاکتورها را به روشی مطابق با سیاست های حسابداری ثبت کنیدزمانی حذف میشود که برای یک قرارداد خاص، لازم است رویهای فردی برای ایجاد صورتحسابها برای پیش پرداختها، متفاوت از تنظیمات خطمشی حسابداری ایجاد شود (شکل 3 را ببینید).

در زمینه نام کلی کالا برای پیش فاکتورنام کالا (کارها، خدمات) نشان داده شده است (از دایرکتوری). نامگذاری) که در صورت عدم وجود فاکتور برای پرداخت، در فاکتور «پیش» صادر شده برای خریدار درج می شود. هنگام صدور فاکتور در صورتحساب "پیش"، در زمینه نامگذاری (نام عمومی)، کالای مشخص شده در فاکتور منتقل می شود.

پر کردن یک نشانک کالاهاسند فاکتور برای پرداخت به خریدار(شکل 7):

1. روی دکمه کلیک کنید اضافه کردن .

2. در میدان نامگذاریمحصولات فروخته شده را انتخاب کنید (در فهرست نامگذارینام محصول معمولاً در پوشه قرار دارد کالاها).

3. فیلدهای باقیمانده را مطابق شکل 7 پر کنید.

4. برای ذخیره سند، روی دکمه کلیک کنید بنویس.

5. برای تماس با فرم فاکتور چاپ شده، از دکمه استفاده کنید یک فاکتور برای پرداخت.

6. دکمه خوب.

برنج. 7

به قیاس با این سند، دو فاکتور دیگر برای پرداخت به خریدار ایجاد می شود:

دریافت پیش پرداخت از خریدار

برای انجام عملیات 3 "دریافت پیش پرداخت از خریدار" (به جدول مثال مراجعه کنید)، باید یک سند ایجاد کنید. بر اساس سند فاکتور برای پرداخت به خریدار. در نتیجه سند رسید به حساب جاریپست های مربوطه ایجاد خواهد شد.

ایجاد یک سند رسید به حساب جاری(شکل 8):

1. از منو تماس بگیرید: فروش - بررسی.

2. سند پایه را انتخاب کنید ( فاکتور برای پرداخت به خریدار).

3. روی دکمه کلیک کنید بر اساس وارد کنید.

4. انتخاب کنید رسید به حساب جاری با نوع عملیات سند پرداخت از خریدار . علاوه بر این، بر اساس سند فاکتور برای پرداخت به خریداریک سند جدید ایجاد می شود و به طور خودکار پر می شود رسید به حساب جاری. بررسی تکمیل فیلدهای آن و ویرایش آنها ضروری است.

پر کردن سند رسید به حساب جاری(شکل 8):

1. در میدان از جانب تاریخ پرداخت را طبق صورت حساب بانکی مشخص کنید.

2. در میدان که در. عددشماره سفارش پرداخت خریدار را وارد کنید.

3. در میدان که در. تاریختاریخ سفارش پرداخت خریدار را وارد کنید.

4. در میدان حساب تسویه حساب بررسی کنید که حساب 62.01 "تسویه حساب با خریداران و مشتریان" نشان داده شده است.

5. در میدان پیش حساب بررسی کنید که حساب 62.02 "محاسبات برای پیش پرداخت های دریافتی" نشان داده شده است.

6. در میدان مقاله حرکت پول منابع مالی شما باید مقاله مناسب را انتخاب کنید.

7. فیلدهای باقیمانده را مطابق شکل 8 پر کنید.

برنج. 8

برای ارسال یک سند، روی دکمه کلیک کنید هدایت ، برای مشاهده تراکنش ها روی دکمه کلیک کنید نتیجه سند .

شکل 9 نتیجه سند را نشان می دهد رسید به حساب جاری.

برنج. 9

به قیاس با این سند، دو سند دیگر ایجاد می شود رسید به حساب جاری:

از 05/12/2012 به مبلغ 1,500,000 روبل؛

از 06/12/2012 به مبلغ 2000000 روبل.

در نتیجه این اسناد، معاملاتی نیز ایجاد می شود که منعکس کننده دریافت پیش پرداخت از خریدار است:

1. بدهی 51 "حساب های جاری" - اعتبار 62.02 "محاسبات برای پیش پرداخت های دریافت شده" - 1,500,000 روبل.

2. بدهی 51 "حساب های تسویه حساب" - اعتبار 62.02 "محاسبات برای پیش پرداخت های دریافت شده" - 2,000,000 روبل.

ثبت فاکتور برای پیش پرداخت به صورت لیست

برای انجام عملیات 4 "ثبت پیش فاکتورها بر اساس لیست" (به جدول مثال مراجعه کنید)، باید پردازش کنید ثبت فاکتور برای پیش پرداخت.

پردازش برای تولید خودکار اسناد در نظر گرفته شده است فاکتورهای صادر شدهبا دید برای پیشبرد.

شروع به پردازش کنید ثبت فاکتور برای پیش پرداخت(شکل 10):

تماس از منو: فروش - نگهداری کتاب فروش - ثبت فاکتور برای پیش پرداخت.

پر کردن هدر پردازش ثبت فاکتور برای پیش پرداخت(شکل 11):

1. در مزارع دوره از ... تا ...دوره ای که پردازش انجام می شود را انتخاب کنید.

2. بر روی لینک کلیک کنید همیشه پس از دریافت پیش پرداخت فاکتورها را ثبت کنید. یک پنجره ظاهر می شود سیاست های حسابداری سازمان ها(نگاه کنید به شکل 3)، که در آن در زبانه مالیات بر ارزش افزودهگزینه ای برای ثبت فاکتورها برای پیش پرداخت نشان داده شده است.

3. بر روی لینک کلیک کنید شماره گذاری یکسان کلیه فاکتورهای صادر شده. یک پنجره ظاهر می شود تنظیم پارامترهای حسابداری(شکل 12)، که در آن بر روی زبانه مالیات بر ارزش افزودهمی توانید ترتیب شماره گذاری فاکتورهای صادر شده را تعیین کنید:

- شماره گذاری یکسان کلیه فاکتورهای صادر شده- تمام فاکتورهای صادر شده بدون توجه به نوع آنها به ترتیب زمانی شماره گذاری می شوند، به ویژه فاکتورهای "پیش" پیشوند "A" ندارند. این تنظیمات به طور پیش فرض نصب می شود و پس از به روز رسانی پیکربندی برای انتشار نسخه 2.0.39.6 اعمال می شود. هنگام تغییر به این شماره گذاری، فاکتورهای صادر شده قبلی شماره گذاری مجدد نمی شوند.

- شماره گذاری جداگانه فاکتورهای پیش پرداخت با پیشوند "الف"- فاکتورهای صادر شده به استثنای صورتحساب های "پیش" که دارای شماره گذاری جداگانه با اضافه کردن پیشوند "الف" هستند، به ترتیب زمانی شماره گذاری می شوند. این حالت قبل از اعمال تغییرات در تنظیمات حسابداری (قبل از انتشار 2.0.39.6) استفاده می شد.

امکان شماره گذاری واحد کلیه فاکتورهای صادر شده در ارتباط با توضیحات وزارت دارایی روسیه که در نامه شماره 03-07-11/284 مورخ 10 اوت 2012 ارائه شده است، اجرا شد. در آن، بخش مالی نشان داد که شماره سریال فاکتور تنظیم و فاکتور به ترتیب زمانی کلی اختصاص داده شده است (بند "الف"، بند 1 قوانین برای پر کردن فاکتور تنظیم، تصویب شده با فرمان دولت روسیه فدراسیون 26 دسامبر 2011 شماره 1137) . در عین حال، شماره گذاری جداگانه فاکتورها برای پیش پرداخت ها توسط فرمان دولت فدراسیون روسیه در 26 دسامبر 2011 شماره 1137 پیش بینی نشده است. لطفاً توجه داشته باشید که مقامات مالیاتی اجازه حضور اطلاعات اضافی در فاکتورها را می دهند (نامه خدمات مالیاتی فدرال روسیه مورخ 12 مارس 2012 شماره ED-4-3/4061@ همراه با نامه وزارت دارایی روسیه مورخ فوریه 9, 2012 شماره 03-07-15/17) . به طور خاص، شماره اختصاص داده شده به ترتیب زمانی ممکن است با یک علامت، به عنوان مثال حرف "A" برای پیش فاکتورها تکمیل شود. بنابراین ، اگر سازمانی شماره فاکتورها را به ترتیب زمانی تعیین نمی کند ، طبق هنجارهای قانون مالیات فدراسیون روسیه ، مالیات دهنده مسئول این امر نیست. در عین حال، مطابق بند 2 ماده 169 قانون مالیات فدراسیون روسیه، یک سازمان می تواند مالیات بر ارزش افزوده را به عنوان کسر بپذیرد.

برنج. یازده

برنج. 12

پر کردن قسمت جدولی پردازش ثبت فاکتور برای پیش پرداخت(شکل 13):

1. روی دکمه کلیک کنید پر کنیدبرای پر کردن خودکار بخش جدولی پردازش بر اساس داده های حسابداری. هنگام پر کردن لیست، مانده پیش پرداخت های دریافتی از مشتریان برای هر تاریخ برای دوره مشخص تجزیه و تحلیل می شود. مبالغ پیش پرداختی که هنوز دوره ثبت فاکتور نرسیده و یا فاکتور ثبت نشده است لحاظ نمی شود. اگر در دوره قبلی (که تحت پوشش پردازش در حال اجرا نیست) پیش پرداختی وجود داشته باشد که بر اساس آن فاکتوری صادر نشده باشد، خط دارای چنین پیش پرداختی نیز در قسمت جدول پردازش قرار می گیرد و با رنگ قرمز مشخص می شود. . معیار این تجزیه و تحلیل دوره انتخاب شده توسط کاربر و تنظیمات خط مشی حسابداری (یا توافق با خریدار) است.

2. پس از پر کردن لیست، می توانید داده های فیلد را تغییر دهید، به عنوان مثال، میزان پیشرفت را تنظیم کنید (فیلد مبلغ پیش پرداخت) و غیره.

3. روی دکمه کلیک کنید اجرا کردنبرای تولید و پردازش فاکتورها برای پیش پرداخت.

4. دکمه را فشار دهید لیست فاکتورها (صدور)برای مشاهده لیست فاکتورهای ایجاد شده برای دوره مشخص شده (شکل 14). هر سند را برای مشاهده و ویرایش باز کنید فاکتور صادر شد(شکل 15).

برنج. 13

برنج. 14

ویرایش فاکتور سند صادر شده (شکل 15):

1. در پنجره ای که باز می شود فاکتور صادر شد فیلدهای سند به طور خودکار پر می شوند.

2. چک باکس شماره تصحیحدر صورت ثبت فاکتور تصحیح شده ایجاد می شود. در مثال ما، فاکتورهای اصلاح شده ظاهر نمی شوند، بنابراین نیازی به انتخاب این کادر نیست.

3. میدان نوع فاکتورپر شده با مقدار پیش فرض برای پیشبرد.

4. میدان نامگذاری (نام عمومی)به طور خودکار با داده های فاکتور برای پرداخت پر می شود (شکل 7 را ببینید) یا (در صورت عدم وجود فاکتور) با داده های دایرکتوری قراردادهای طرف مقابل(شکل 6 را ببینید).

5. زمینه ها تاریخو عددسند پرداخت و تسویه به طور خودکار با داده های سند پر می شود رسید به حساب جاری.

6. میدان کد نوع عملیاتبه طور خودکار پر می شود و مربوط به کد عملیات در حال انجام است که در ستون 4 نمایش داده می شود دفترچه ثبت فاکتورهای دریافتی و صادر شده.

8. با فشار دادن دکمه، سند را بکشید هدایت.

9. برای فراخوانی فرم فاکتور چاپ شده از دکمه استفاده کنید صورتحساب.

10. دکمه خوب.

برنج. 15

برای مشاهده تراکنش های ایجاد شده هنگام ارسال یک سند فاکتور صادر شدروی دکمه کلیک کنید نتیجه سند . شکل 16 نتیجه سند را نشان می دهد.

برنج. 16

فاکتورهای صادر شده در دفترچه صورتحساب های دریافتی و صادر شده (شکل 17) و دفتر فروش (شکل 18) ثبت می شود.

می توانید از منو برای فراخوانی فرم چاپی مجله استفاده کنید فروش - نگهداری کتاب فروش - مجله صورتحساب ها طبق مصوبه شماره 1137، این مجله را می توان از منو نیز فراخوانی کرد خرید - نگهداری از کتاب خرید - مجله صورتحساب ها طبق مصوبه شماره 1137.

برنج. 17

ایجاد فرم چاپی کتاب فروش (شکل 18):

1. از منو تماس بگیرید: فروش - نگهداری کتاب فروش - دفتر فروش طبق مصوبه شماره 1137.

2. در مزارع دوره از ... تا ...دوره ای را انتخاب کنید که کتاب برای آن ایجاد شده است.

3. استفاده از دکمه تنظیمات JSC "TF-Mega" را انتخاب کنید (شکل 19).

4. دکمه را فشار دهید فرم .

برنج. 18

- چیگونگ: تمرین چینی برای تقویت بدن

- انجمن اود برای بشارت کودکان

- شیرینی شیرینی لیمویی طرز تهیه شیرینی شیرینی لیمویی

- دستور تهیه سالاد یرالاش با گوشت گاو

- ماهی قزل آلا صورتی با سیب زمینی در فر پخته شده است

- طرز تهیه چوب برس در خانه: دستور العمل های خوشمزه و آسان

- باستورما خانگی - بهترین دستور العمل ها

- نحوه چیدمان دسکتاپ طبق فنگ شویی برای پول

- توطئه ها علیه رقیب آرامش را به خانواده باز می گرداند

- نکاتی در مورد آموزش سوادآموزی در گروه مقدماتی "سفر فضایی"

- سرگئی ریباکوف رسمی: «زمان چیزی است که ما در آن صرف می کنیم

- مطالعات محیطی

- رهبر جدید، رهبر قدیمی

- امور مالی در اقتصاد سیستم بانکی. امور مالی در اقتصاد ارائه مطالعات اجتماعی پایه یازدهم مالی در اقتصاد

- ارائه با موضوع مالی در اقتصاد

- خاستگاه و تاریخ قوم آوار

- دستگاه های پزشکی برای درمان مفاصل در منزل دستگاه فیزیوتراپی اولتراسونیک خانگی برای درمان مفاصل

- قیمت واحدهای منطقه ای

- شورش کرونشتات ("شورش") (1921) سرکوب قیام کرونشتات

- نظام تائوئیستی L. BingSecrets of love. تمرین تائوئیستی برای زنان و مردان. سیستم "تائو جهانی"