Vraćanje PDV-a prethodno prihvaćenog za odbitak. Procedura za prikazivanje primljenih avansa od kupaca Avansi primljeni u 1c

) o radu sa PDV-om u 1C: Računovodstvo 8.3 (revizija 3.0).

Danas ćemo pogledati: “Obračun PDV-a na avanse primljene od kupaca.”

Većina materijala bit će namijenjena računovođama početnicima, ali će i iskusni pronaći nešto za sebe. Kako ne biste propustili objavljivanje novih lekcija, pretplatite se na newsletter.

Da vas podsjetim da je ovo lekcija, tako da možete sigurno ponoviti moje korake u svojoj bazi podataka (po mogućnosti kopiju ili trening).

Pa počnimo

Mi (VAT LLC) smo potpisali ugovor sa Kupcem LLC za isporuku robe u iznosu od 150.000 rubalja (uključujući PDV).

Prema uslovima ugovora, Kupac LLC mora nam prenijeti avans u iznosu od 60% iznosa navedenog u ugovoru, odnosno 90.000 rubalja.

- u 1. kvartalu, LLC "Kupac", prema ugovoru, nam je prenio avans u iznosu od 90.000 rubalja

- u 2. tromjesečju smo isporučili robu za cijeli iznos naveden u ugovoru (150.000 rubalja)

Potrebno je formalizirati ove transakcije u programu 1C: Računovodstvo 8.3 (verzija 3.0), a također obračunati PDV za svako tromjesečje.

Suština lekcije

Naplatit ćemo PDV na primljeni avans (90.000) u 1. kvartalu, odražavajući ga u knjizi prodaje za 1. kvartal.

Zatim ćemo naplatiti PDV na cijeli iznos (150.000) u 2. kvartalu, odražavajući ga u knjizi prodaje za 2. kvartal.

Konačno, obračunati PDV u 1. kvartalu ćemo prebiti od akontacije (90.000), odražavajući ga u knjizi nabavki za 2. kvartal.

Ukupno plativo

- za 1. kvartal bit će PDV 90.000 * 18 / 118 = 13.728,81

- za 2. kvartal 150.000 * 18 / 118 - 13.728,81 = 9.152,54

1. kvartal

Vršimo bankovni izvod

U program unosimo izvod iz banke od 1. januara 2016. za prijem 90.000 rubalja od Kupca LLC:

Priznanica na tekući račun će biti kako slijedi:

Obratite pažnju na sljedeće tačke:

- vrsta transakcije "Plaćanje od kupca"

- poseban ugovor (br. 1 od 01.01.2016.) u okviru kojeg će se vršiti poravnanja za ovu transakciju

- raspoređen PDV po procijenjenoj stopi (18/118)

O stopi poravnanja

Procijenjena stopa (18 / 118 ili 10 / 110) se koristi za isticanje PDV-a koji se nalazi unutar iznosa.

U našem slučaju znamo da je predujam 90.000 rubalja (sa PDV-om).

Zadanu stopu PDV-a postavljamo na 18%, što znači da da bismo dobili PDV na 90.000 radimo jednostavnu kalkulaciju:

90 000 * 18 / 118 = 13 728.81

Program je uradio ovaj proračun za nas nakon što smo naveli izračunatu stopu od 18/118.

Izdajemo fakturu za avansno plaćanje

Prema poreskom zakonu, nakon primitka akontacije, dužni smo kupcu izdati avansnu fakturu u roku od 5 dana.

Izuzetak od ovog pravila

Izuzetak se, prema objašnjenjima Ministarstva finansija, može napraviti samo za kontinuirane dugoročne isporuke dobara (izvođenje radova, pružanje usluga) istom kupcu.

Na primjer, snabdijevanje električnom energijom ili pružanje komunikacijskih usluga.

Za takve isporuke moguće je fakturisanje primljenih avansa najmanje jednom mjesečno, a najkasnije do 5. u mjesecu koji slijedi za prethodni mjesec.

Otvaramo obradu za evidentiranje faktura za primljene avanse:

Odredite period pretrage unapred kao „1 kvartal” i kliknite na dugme „Popuni”:

Avans primljen od kupca je podignut:

Ali nemojmo žuriti i kliknite na dugme "Pokreni" da automatski unesete avansnu fakturu.

Prvo, obratimo pažnju na donji dio obrade sa postavkama za numeraciju i datum avansa:

Numerisanje računa sa posebnim prefiksom "A" (od riječi avans) je prilično zgodna praksa tako da se lako mogu razlikovati od običnih faktura u knjizi kupovine i prodaje.

Ali ima nijansi...

Porezni zakon ne pravi razliku između redovnih i avansnih faktura.

I iako je prisustvo prefiksa ili bilo kojeg drugog znaka (ponekad računovođe pišu i “1/AB”, “2/AB”...) prihvatljivo, numeracija svih faktura (i redovnih i avansnih) treba da bude ista, na primjer, ovako:

1, 2, A-3, A-4, 5...

Kada radimo u 1C: računovodstvu, imamo 3 opcije:

- ručno numerisati (mnogi računovođe to često rade)

- uradite automatsko numerisanje sa prefiksom "A" (ali loša sreća, tada će 1C raditi odvojeno numerisanje za račune sa i bez prefiksa, na primjer, ovako: 1, 2, A-1, A-2, 3... )

- izvršiti automatsku uniformnu numeraciju svih izdatih računa (izuzetno nezgodno za računovođu)

Ispostavilo se da su prva i posljednja opcija u potpunosti u skladu sa slovom zakona, ali su nezgodne za rad.

Druga opcija je zgodna za korištenje, ali nije u potpunosti u skladu sa zakonom.

Uopšteno govoreći, šta god da se kaže, malo računovođa ima numeraciju računa u savršenom stanju

Jedina utjeha je da je netačno naveden broj računa:

- nije osnov za odbijanje kupca da odbije PDV na takvu fakturu

- ne povlači poreznu i administrativnu odgovornost za prodavca

Registracija fakture po prijemu avansa znači da će račun za avans biti evidentiran bez obzira da li je avans knjižen u roku od 5 dana.

Postoje i druge opcije za izdavanje (ili bolje rečeno neizdavanje) računa

- nemojte se registrovati ako je avans uplaćen u roku od 5 dana (naznaka ove mogućnosti je u pojašnjenju Ministarstva finansija)

- ne registrovati ako je avans uplaćen prije kraja mjeseca (za zalihe koje potpadaju pod pojašnjenje Ministarstva finansija)

- ne registrovati ako je avans uplaćen do kraja poreskog perioda (samo za najhrabrije i najjače koji su spremni na potraživanja od poreske uprave)

Nakon što ste konfigurisali numerisanje i datum isteka, kao na gornjoj slici, kliknite na dugme "Pokreni":

Uvjerimo se da je avansna faktura kreirana:

Račun ispisujemo u 2 primjerka - jedan za nas, drugi za kupca:

- Naš dug za PDV u iznosu od 13.728 rubalja 81 kopejku državi smo iskazali po kreditu 68.02 u korespondenciji sa zaduženjem 76.AB (PDV na avanse i avanse).

Registar "Dnevnik faktura" preskačemo, nije nam zanimljiv (vidi prethodnu lekciju).

- Pišite za registraciju" PDV Sales" osigurava da se akontacija unese u knjigu prodaje.

Izrađujemo knjigu prodaje

Izrađujemo knjigu prodaje za 1. kvartal:

A evo i naše fakture za avans:

Gledamo konačni PDV koji se plaća za 1. kvartal

Drugih poslovnih transakcija u 1. kvartalu nije bilo, što znači da možemo sa sigurnošću formirati „Knjigovodstvenu analizu PDV-a“:

PDV za 1. kvartal iznosio je 13.728 rubalja 81 kopejku:

2. kvartal

Mi šaljemo robu

Uključujemo u program prodaje robe od 04.01.2016. za LLC "Kupac" u iznosu od 150.000 rubalja (uključujući PDV):

Faktura će biti ovakva:

Analiziramo knjiženja i kretanja registara...

- Otpisali smo trošak robe na kredit 41 računa u korespondenciji sa zaduženjem 90.02.1 (troškovi prodaje). Pošto nisam dobio TV, ispostavilo se da je trošak (količina ožičenja) nula.

- Prebijamo akontaciju (90.000) uplaćenu u 1. kvartalu.

- Odrazili smo prihod (150.000) za robu u kreditu 90.01.1 (prihod od prodaje) u korespondenciji sa zaduženjem 62.01 (dug kupca prema nama).

- Konačno, naš dug (22.881,36) prema budžetu za PDV (kredit 68,02) prikazali smo u korespondenciji sa zaduženjem 90,03 (PDV na promet).

- Pišite za registraciju" PDV Sales" osigurava da je prodaja uključena u knjigu prodaje.

Izdajemo fakturu za otpremu

Da biste to učinili, kliknite na dugme „Napiši fakturu“ na samom dnu novonastalog dokumenta prodaja robe:

Izrađeni dokument štampamo u dva primerka - jedan za nas, drugi za kupca.

Gledamo PDV koji se plaća za 2. kvartal

Ponovo formiramo „Analizu obračuna PDV-a“ (ovaj put za 2. kvartal):

PDV obavezan za 2. kvartal iznosio je 22.881,36:

Zašto 22.881,36?

Ovo je PDV na pojedinačnu prodaju u drugom kvartalu u iznosu od 150.000 (sa PDV-om): 150.000 * 18 / 118 = 22.881,36.

Ali šta je sa već plaćenim PDV-om u iznosu od 13.728,81 za 1. kvartal na akontaciju od 90.000, pitate se?

I bićete potpuno u pravu.

Uostalom, PDV plaćen na avans u 1. kvartalu treba da uzmemo u obzir pri plaćanju PDV-a u 2. kvartalu, kada je izvršena puna isporuka po ugovoru, što nam ukazuje upis u sivoj kutiji u izvještaju analize PDV-a:

Upis u knjigu nabavki

Za prebijanje PDV-a na avansno plaćanje idite na „Asistent za PDV računovodstvo“:

U dokumentu koji se otvori idite na karticu "Primljeni avansi" i kliknite na dugme "Popuni":

Program je otkrio da je avans na koji smo platili PDV u 1. kvartalu prebijen (prodajni dokument za istog kupca i ugovor) i sada ga treba odbiti u knjizi nabavki (inače bismo platili PDV na avans uplata dva puta):

Dokument “Kreiranje unosa u knjizi nabavki” knjižimo putem dugmeta “Objavi i zatvori”:

![]()

Hajde da analiziramo transakcije i kretanja u registrima dokumenta knjige kupovine...

Za znatiželjnike, vratimo se na dokument „Kreiranje unosa u knjizi nabavki“ putem linka u pomoćniku za PDV računovodstvo i pogledajmo njegova knjiženja i kretanja u registrima.

- PDV na avanse odbijamo na teret 68.02 u korespondenciji sa kreditom 76.AB (PDV na avanse i akontacije) u iznosu od 13.728,81.

- Pišite za registraciju" PDV kupovine" osigurava da je odbitak uključen u knjigu kupovine.

Svaki računovođa se prije ili kasnije susreće s avansnim uplatama (bilo svojim dobavljačima ili avansima od kupaca) i u teoriji zna da u skladu sa zahtjevima Poreskog zakona Ruske Federacije (član 154, stav 1; član 167, stav 1, stav 2). ) PDV se mora obračunati na akontaciju na dan njenog prijema. Naš današnji članak govori o tome kako to učiniti u praksi s avansnim fakturama u programu 1C 8.3.

Izrada početnih postavki

Pogledajmo računovodstvenu politiku kompanije i provjerimo da li je porezni režim koji smo naveli ispravan: OSNO. U odeljku „Porezi i izveštaji“ na kartici „PDV“, program nam daje izbor između nekoliko opcija za registraciju avansnih faktura (slika 1) (ova postavka nam je potrebna kada se ponašamo kao prodavac).

Ne možemo registrovati avansne fakture u 1C ako:

- avans je kreditiran u roku od pet dana;

- avans je kreditiran do kraja mjeseca;

- avans je odobren do kraja poreskog perioda.

Naše je pravo da izaberemo bilo koju od njih.

Hajde da analiziramo prebijanje izdatih avansa i avansa od kupca.

Računovodstvo u 1C za izdate avanse.

Na primjer, uzmimo trgovačku organizaciju Buttercup LLC (mi), koja je sklopila ugovor sa veleprodajnom kompanijom OPT LLC za isporuku robe. Prema uslovima ugovora, dobavljaču plaćamo avans od 70%. Nakon toga robu primamo i u potpunosti je plaćamo.

U BP 3.0 sastavljamo bankovni izvod „Zaduživanje tekućeg računa“ (slika 2).

Obratite pažnju na važne detalje:

- vrsta transakcije “Plaćanje dobavljaču”;

- ugovor (prilikom knjiženja robe ugovor mora biti identičan izvodu iz banke);

- PDV kamatna stopa;

- automatski prebijanje avansa sa PDV-om (u izuzetnim slučajevima ukazujemo na drugi indikator);

- Prilikom knjiženja dokumenta moramo dobiti korespondenciju od 51 računa sa avansnim računom dobavljača, u našem primjeru to je 62.02. U suprotnom, račun za avansno plaćanje u 1C neće biti izdat.

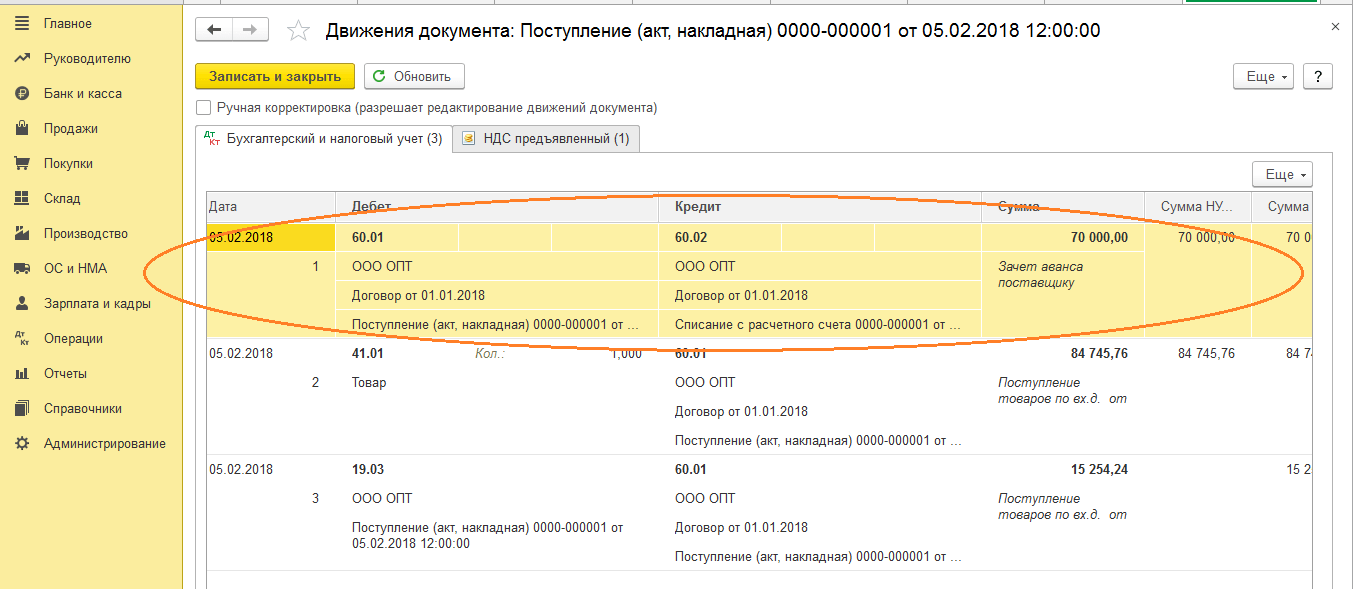

Po primitku uplate, OPT doo nam ispostavlja avansnu fakturu, koju takođe moramo objaviti u našem 1C programu (Sl. 3).

Na osnovu njega imamo pravo da prihvatimo iznos PDV-a na avans kao odbitak.

Zahvaljujući potvrdnom polju „Odbitak PDV-a odraziti u knjizi nabavki“, faktura automatski ulazi u knjigu nabavki, a prilikom knjiženja dokumenta dobijamo obračunski unos sa formiranjem fakture 76.VA. Imajte na umu da kod tipa transakcije 02 program dodjeljuje nezavisno.

Sledećeg meseca OPT doo nam šalje robu, mi je primamo u program koristeći dokument „Prijem robe“ i registrujemo fakturu. Ne korigujemo račune za obračune sa drugom stranom, već biramo „Automatski“ za otplatu duga. Prilikom knjiženja dokumenta „Prijem robe“ moramo dobiti knjiženje za prebijanje avansa (slika 4).

Prilikom popunjavanja dokumenta „Kreiranje unosa u prodajnoj knjizi“ za februar, dobijamo automatsko popunjavanje kartice „Obnavljanje PDV-a“ (Sl. 5), a ovaj iznos vraćenog PDV-a završava u knjizi prodaje za izvještajni period sa šifrom transakcije 22.

Da bismo prikazali konačnu uplatu dobavljaču, možemo kopirati i postaviti postojeći dokument „Otpis sa tekućeg računa“, navodeći potreban iznos.

Kreiramo knjigu kupovine, koja odražava iznos našeg odbitka PDV-a na avansno plaćanje sa šifrom 02, i knjigu prodaje, u kojoj vidimo iznos vraćenog PDV-a nakon prijema robe sa šifrom vrste transakcije 21.

Računovodstvo u 1C za primljene avanse

Na primjer, uzmimo nam poznatu organizaciju LLC "Lutik" (mi), koja je sklopila ugovor sa kompanijom LLC "Atlant" za pružanje usluga dostave robe. Prema uslovima ugovora, kupac Atlant doo nam plaća avans od 30%. Nakon toga mu pružamo potrebnu uslugu.

Način rada u programu je isti kao u prethodnoj verziji.

Prijem avansa u 1C od kupca formaliziramo dokumentom „Prijem na tekući račun“ (Sl. 6), nakon čega slijedi registracija avansne fakture koja nam daje računovodstvene unose za obračun PDV-a na avans (Sl. 7).

Račun za avansno plaćanje možete registrirati u 1C direktno iz dokumenta „Priznanica na tekući račun“ ili možete koristiti obradu „Registracija računa za avansno plaćanje“ koja se nalazi u „Banka i blagajna“ odjeljak. U svakom slučaju, odmah ulazi u prodajnu knjigu.

U trenutku izrade dokumenta „Prodaja usluga“ kupcu će se kreditirati avans (Sl. 8), a kada se izvrši dokument „Kreiranje unosa u knjizi nabavki“ (Sl. 9) iznos PDV-a na primljeni avans će biti odbijen, račun 76.AB je zatvoren (sl. 10).

Da bi provjerio plodove svog rada, računovođa obično treba samo da napravi knjige nabavki i prodaje, kao i da analizira izvještaj „Analiza računovodstva PDV-a“.

Radite u 1C sa zadovoljstvom!

Ako i dalje imate pitanja o avansnim fakturama u 1C 8.3, slobodno nas pitajte na namjenskoj liniji. Rade 7 dana u sedmici i pomoći će u najtežim situacijama u porezima i računovodstvu.

Na primjer, kada su proizvodi namijenjeni prodaji po stopi od 18% prodavani u maloprodaji, odnosno bez PDV-a. U tom slučaju se PDV na materijale koji se koriste u proizvodnji mora vratiti, tj. vrati u budžet. Također ćete morati platiti PDV ako porezna uprava prizna fakturu dobavljača kao nevažeću ili izgubljenu. Nastaju i suprotne situacije u kojima organizacija ima pravo na povraćaj prethodno plaćenog PDV-a. U 1C se za ove svrhe koristi poseban dokument (slika 15). Slika 15 U zavisnosti od smera „restauracije“, dokument može izvršiti prilagođavanja ili u knjizi kupovine ili u knjizi prodaje. U našem primjeru, vraćeni PDV se otpisuje kao rashod (Sl. 16). Slika 16. Iznos obnovljenog PDV-a se u ovom slučaju odražava u knjizi prodaje, ali za razliku od gore navedenih primjera, kao unos na dodatnom listu (Sl. 17).

Vraćanje PDV-a u 1s 8.3 računovodstvo 3.0

Da biste to učinili, izvršit će se prilagođavanje računa koji se kreira na njegovoj osnovi. Podrazumevano, dokument je već popunjen. Imajte na umu da ćemo PDV povratiti u knjizi prodaje. To je označeno odgovarajućom zastavicom na kartici „Glavno“.

Idemo na karticu "Proizvodi" i naznačimo koje promjene treba napraviti na početnom računu. U našem slučaju, broj kupljenih slatkiša Asorti se promijenio sa četiri na pet kilograma. Ove podatke smo uneli u drugi red „nakon promene“, kao što je prikazano na slici ispod.

Usklađivanje računa, kao i samog početnog računa, vršilo je kretanje u dva registra, odražavajući samo promjene u njima. Zbog činjenice da kilogram raznih slatkiša košta 450 rubalja, PDV na njega iznosi 81 rublju (18%). Upravo se ti podaci ogledaju u kretanju dokumenta.

Vraćanje PDV-a za 1s 8.3

U skladu sa stavom 3 člana 170 Poreskog zakonika Ruske Federacije, iznos PDV-a prihvaćenog za odbitak podliježe obnavljanju u nekoliko slučajeva; ovaj član će razmotriti vraćanje PDV-a u 1s 8 na robu prodatu za izvoz. Pogledajmo kako ovu operaciju odraziti u 8. izdanju 1C računovodstvenog programa. 2.0. Povraćaj PDV-a u 1s 8 vrši se najkasnije do poreskog perioda u kojem su istovremeno ispunjena dva uslova: 1.

roba je otpremljena za izvoz 2. carinski organi su popunjavali carinske deklaracije u režimu izvoza.U našem primeru, preduzeće je kupovalo robu od čega je deo prodato za izvoz. Nakon prijema robe, PDV na nju je refundiran knjiženjem: Dt 68,02 Kt 19.03. Međutim, nakon što se ova dobra proda za izvoz, „ulazni“ PDV na njih mora biti vraćen.

Kako povratiti PDV u 1s 8.3 računovodstvo 3.0

To jest, ranije u 1C 8.3 generirano je knjiženje PDV-a: Dt 68.02 Kt 19.3. Za veče je otpisano posuđe iz skladišta: Dt 91 Kt 10.3. To znači da dio PDV-a na prethodno kapitalizirana jela treba vratiti, odnosno vratiti u budžet, jer ovaj proizvod nije korišten u proizvodne svrhe.

Prije svega, u 1C 8.3 vršimo unos u operaciju povrata PDV-a. Pomoću dugmeta Dodaj izaberite dobavljača ovog proizvoda: i fakturu za koju je ovaj proizvod primljen: U 1C 8.3 otvara se kompletna lista svih faktura primljenih od ovog dobavljača. Nakon odabira željene fakture, dodajte je na listu. Zatim popunite sve detalje.

Ručno postavljamo iznos za koji je PDV vraćen na osnovu Potvrde o otpisu, odnosno za koji iznos je posuđe pušteno iz skladišta. Na primjer, ovo je 500.000 rubalja.

Povraćaj PDV-a u 1s 8

Bitan

Za odraz ove operacije u 1C računovodstvenom programu 8 ed. 2.0 namijenjen je dokumentu “VAT Restoration”. Ovaj dokument se nalazi u gornjem meniju „Kupovina“ u odeljku „Održavanje knjige kupovine“. U novom dokumentu, PDV vraćanje u 1s 8, označavamo da će se restauracija odraziti u knjizi prodaje.

Tabelarni dio u našem primjeru će se automatski popuniti klikom na dugme “Popuni” - “Popuni iznos za vraćanje” (na panelu iznad tabelarnog dijela). Prema dokumentu se generiše knjiženje: Dt 19.03 Kt 68.02 Odnosno, vraća se iznos PDV-a na ona dobra za koja je PDV prihvaćen na povraćaj po prijemu. Prodaja robe za izvoz se vrši po stopi od 0%.

Da biste ga primijenili, u roku od 180 kalendarskih dana od dana stavljanja robe u carinski izvozni postupak potrebno je poreskom organu dostaviti sljedeće dokumente: 1.

Kako vratiti PDV u 1C

Recimo da je pri plaćanju avansa preduzeće primijenilo odbitak PDV-a, a dobavljač je platio ili prijavio iznos PDV-a na primljeni avans. Za primanje odbitka osnova je ispostavljena faktura za avansno plaćanje. Dokument se izdaje na iznos uplate. Prilikom otpreme, iznosi se vraćaju i od kupca i od dobavljača.

Ako poreski obveznik nije prijavio iznos PDV-a za odbitak, onda nema potrebe za vraćanjem poreza. U periodu kada roba stvarno stigne i unese se u skladište, porez se vraća u iznosu akontacije. Nakon toga možete izvršiti odbitak na osnovu fakture nabavke koristeći odgovarajuću fakturu. Povraćaj PDV-a iz primljenih avansa Prilikom prijema avansa od kupca, preduzeće generiše fakturu za avans u dva primerka. Prvi se upisuje u Knjigu prodaje, a drugi se daje kupcu.

Računovodstvo PDV-a u 1s 8.3 računovodstvo - upute korak po korak

Kao rezultat toga, u budžet ćete morati uplatiti samo jednom. Provjerimo da je račun 76.AB zatvoren (slika 10). Slika 10 Povraćaj PDV-a od avansa od dobavljača Slično, u 1C 8.3 Računovodstvo, PDV se vraća sa avansa dobavljaču. Lanac dokumenata će izgledati ovako:

- Zaduživanje sa tekućeg računa

- Račun dobavljača za avansno plaćanje

- Kupovina faktura

- Račun dobavljača

Za razliku od prve opcije, u dokumentu „Kreiranje unosa u knjizi prodaje“ (Sl. 11) će se pojaviti „Vraćanje PDV-a“.

Slika 11 Dva unosa (za avansno plaćanje i za prijem) biće kreirana u knjizi kupovine (Sl. 12). Slika 12 U prodajnoj knjizi će se pojaviti unos „vraćanja“ (Sl. 13). Slika 13 PDV na avanse dobavljačima se obračunava na računu 76.VA. Balans na njemu također treba provjeriti (slika 14). Slika 14 Postoji niz drugih trenutaka kada je potrebno vratiti PDV.

PDV u 1s 8 2 jednostavnim riječima

Pažnja

U skladu s tim, PDV koji treba vratiti bit će 90.000 rubalja = 500.000 * 18%: Ako nema računa, recimo da je rok skladištenja istekao, tada se unosi u knjigu prodaje mogu izvršiti pomoću računovodstvene potvrde s izračunom iznosa PDV-a treba vratiti. U 1C 8.3 PDV se može vratiti za sve dokumente i transakcije navedene na listi koja se otvara prilikom popunjavanja dokumenta. Sve transakcije se evidentiraju na isti način: Kao rezultat, formira se knjiženje: PDV takođe treba vratiti na prethodno stečene ili izgrađene nekretnine, koje se koriste u neproizvodne svrhe.

Mehanizam za popunjavanje dokumenta sličan je primjeru iznad. Povraćaj PDV-a iz izdatih avansa Kako odražavati povrat PDV-a prilikom prebijanja avansa izdatih dobavljaču u 1C 8.2, razmatra se na primjeru u sljedećem članku. PDV se vraća na predujmove za koje je prethodno tražen PDV za odbitak.

U ovom članku ćemo detaljno pogledati kako se PDV odražava pri kupovini bilo koje robe, njegovo usklađivanje i provjeru ispravnosti prethodno unesenih podataka. Sadržaj

- 1 fakture

- 2 Validacija podataka

- 3 Usklađivanje PDV-a

Faktura Prvi dokument u lancu za odraz PDV-a u 1C 8.3 u našem slučaju će biti prijem robe. Organizacija doo "Confetprom" je nabavila 6 različitih nomenklaturnih artikala na osnovu "Proizvoda". Za svaku od njih stopa PDV-a iznosi 18%. Iznos ovog primljenog poreza je također prikazan ovdje. Nakon obrade dokumenta formirana su kretanja u dva registra: „Računovodstveno i poresko računovodstvo“, kao i registar akumulacije „PDV iskazan“. Kao rezultat toga, iznos PDV-a za sve stavke iznosio je 1306,4 rubalja.

Danom potvrde stope smatra se posljednji dan tromjesečja kada se prikuplja paket dokumenata. Nakon potvrde stope od 0%, preduzeće ima pravo na poreski odbitak „ulaznog“ PDV-a na robu prodatu za izvoz. Stoga se iznos poreza za koji je PDV vraćen u 1C 8 može ponovo vratiti; za više detalja o izvoznim operacijama u 1C računovodstvu pogledajte klub profesionalnih računovođa. Da li vam se svidio članak? Podijelite na društvenim mrežama mreže U skladu sa stavom 3 člana 170 Poreskog zakonika Ruske Federacije, iznos PDV-a prihvaćenog za odbitak podliježe obnavljanju u nekoliko slučajeva, ovaj član će razmotriti vraćanje PDV-a u 1s 8 na robu prodatu za izvoz. ... .

Povraćaj PDV-a u 1 s korak po korak

Dva slučaja „vraćanja“ PDV-a u 1C 8.3 prikazana su na ovoj ilustraciji: U prvom slučaju, PDV koji je prethodno uplaćen u budžet se „vraća“, tj. Iznos PDV-a nam se vraća. U drugom slučaju moramo platiti prethodno traženi porez za nadoknadu. U oba slučaja koristi se isti termin, ali u praksi ima dva direktno suprotna značenja.

Ovo se posebno jasno vidi kada se analizira PDV na primljene i plaćene avanse. Kada od kupca dobijemo avans, nastaje obaveza plaćanja PDV-a na ovaj iznos. Nakon prodaje robe dužni smo platiti i PDV. Da ne bismo dva puta platili isti porez, možemo podnijeti prvu uplatu na povraćaj, tj. "vratiti". Slična situacija, ali sa suprotnim predznakom, nastaje kada dobavljaču platimo avans. Imamo pravo potraživati PDV na akontaciju za povraćaj, čime umanjujemo ukupan iznos poreza.

U bazi podataka računovodstva 1C 8.3, vraćanje PDV-a se odražava u registrima računovodstva PDV-a. Utječe na formiranje knjige prodaje i knjige nabavki i formira računovodstvene unose: Dt 19 Kt 68.

Vraćeni iznos ulaznog PDV-a koji je prethodno prihvaćen za odbitak treba navesti u Knjizi prodaje. Za uključivanje obnovljenog poreza u Knjigu prodaje koristite fakture za koje je ulazni PDV prihvaćen za odbitak.

Da biste prikazali operaciju vraćanja PDV-a u 1C 8.3, trebali biste otići na meni Operacije, a zatim na Redovne PDV operacije:

Dugme Kreiraj – Vraćanje PDV-a:

Vraćanje PDV-a prethodno prihvaćenog za odbitak u 1C 8.3

Razmotrimo primjer vraćanja PDV-a u 1C 8.3 na robu koja je korištena za neproizvodne potrebe poduzeća.

Recimo da je jedna organizacija održala gala veče. U te svrhe korišteno je posuđe kupljeno ranije. Prilikom kupovine posuđa sa PDV-om roba je unesena u magacin, plaćena, primljena je faktura od dobavljača i tražen je PDV za odbitak u 2015. godini. To jest, ranije u 1C 8.3 generirano je knjiženje PDV-a: Dt 68.02 Kt 19.3.

Za veče je otpisano posuđe iz skladišta: Dt 91 Kt 10.3. To znači da dio PDV-a na prethodno kapitalizirana jela treba vratiti, odnosno vratiti u budžet, jer ovaj proizvod nije korišten u proizvodne svrhe.

Prije svega, u 1C 8.3 vršimo unos u operaciju povrata PDV-a. Pomoću dugmeta Dodaj odaberite dobavljača ovog proizvoda:

i fakturu na kojoj je ovaj artikl primljen:

U 1C 8.3 otvara se kompletna lista svih faktura primljenih od datog dobavljača. Nakon odabira željene fakture, dodajte je na listu.

Zatim popunite sve detalje. Ručno postavljamo iznos za koji je PDV vraćen na osnovu Potvrde o otpisu, odnosno za koji iznos je posuđe pušteno iz skladišta. Na primjer, ovo je 500.000 rubalja. U skladu s tim, PDV za restauraciju bit će 90.000 rubalja = 500.000 * 18%:

Ako nema fakture, recimo da je rok skladištenja istekao, onda se u Knjigu prodaje mogu izvršiti upisi pomoću računovodstvene potvrde sa obračunom iznosa PDV-a koji se vraća.

U 1C 8.3 PDV se može vratiti za sve dokumente i transakcije navedene na listi koja se otvara prilikom popunjavanja dokumenta. Sve operacije su napisane na sličan način:

Rezultat je ožičenje:

Također je potrebno vratiti PDV na prethodno stečenu ili izgrađenu nekretninu koja se koristi u neproizvodne svrhe. Mehanizam za popunjavanje dokumenta sličan je primjeru iznad.

Povraćaj PDV-a iz izdatih avansa

Kako odraziti vraćanje PDV-a prilikom prebijanja avansa izdatih dobavljaču u 1C 8.2 raspravlja se u primjeru

PDV se vraća na predujmove za koje je prethodno tražen PDV za odbitak.

Recimo da je pri plaćanju avansa preduzeće primijenilo odbitak PDV-a, a dobavljač je platio ili prijavio iznos PDV-a na primljeni avans.

Osnova za primanje odbitka je: Dokument se izdaje na iznos uplate. Prilikom otpreme, iznosi se vraćaju i od kupca i od dobavljača.

Ako poreski obveznik nije prijavio iznos PDV-a za odbitak, onda nema potrebe za vraćanjem poreza.

U periodu kada roba stvarno stigne i unese se u skladište, porez se vraća u iznosu akontacije. Nakon toga možete izvršiti odbitak na osnovu fakture nabavke koristeći odgovarajuću fakturu.

Povraćaj PDV-a iz primljenih avansa

Prilikom prijema avansa od kupca, kompanija generiše fakturu za avans u dva primerka. Prvi se upisuje u Knjigu prodaje, a drugi se daje kupcu.

Avansna faktura nakon otpreme se unosi u Knjigu nabavki, a novi dokument bi trebao biti prikazan u Knjizi prodaje kao prodaja. U stvari, iznos se vraća tokom perioda isporuke.

Iznos primljenog avansa ne može se podudarati sa stvarno otpremljenim materijalnim sredstvima. Poreski obveznik vraća razliku ili izdaje novi račun za akontaciju za iznos viška.

Kako pronaći i ispraviti PDV greške u 1C 8.3, mehanizmi za provjeru obračuna PDV-a, kako koristiti uslugu 1C Usklađivanje računovodstvenih podataka PDV-a govori se u našem videu:

Molimo ocijenite ovaj članak:

Članak govori o postupku registracije faktura u "1C: Računovodstvo 8" kada se avansi primaju od kupca. Stručnjaci 1C:ITS pružaju opcije za izdavanje računa za avansna plaćanja i na praktičnom primjeru objašnjavaju kako grupno unositi „avansne“ fakture za određeni period u program pomoću obrade „Registracija računa za avansna plaćanja“. Detaljno je razmotreno postavljanje parametara računovodstvene politike organizacije u vezi sa procedurom registracije avansnih faktura, kao i procedurom numerisanja izdatih faktura, uključujući i one koje se primenjuju u skladu sa objašnjenjima Ministarstva finansija Rusije*. Dostavljene informacije će pomoći korisniku da odredi kako registrirati avansne fakture i numerirati izdane račune.

Kada se od kupca primi avans, organizacija koja je obveznik PDV-a dužna je da izda račun za avans i obračuna PDV.

Za izdavanje računa za avansna plaćanja u programu 1C: Računovodstvo 8, postoje dvije opcije za kreiranje dokumenta Račun izdat sa vrstom fakture Za unapred: zajedno sa registracijom dokumenata o prijemu gotovine (avansa) i automatski (list) korištenjem obrade .

Opcija br. 1 - zajedno sa registracijom dokumenata za prijem sredstava (avansa)

Sredstva primljena na tekući račun evidentiraju se pomoću dokumenta . Ako su primljena sredstva avans, onda na osnovu dokumenta Priznanica na tekući račun Možete odmah izdati fakturu "avans".

Kako izdati "avans" fakture na osnovu dokumenta Priznanica na tekući račun, možete pročitati u članku “Prodaja gotovih proizvoda na veliko (pretplata - otprema)” na ITS http://its.1c.ru/db/hoosn#content:83:2 (vidi operaciju “2.2 Izdavanje računa za plaćanje unaprijed "

Opcija br. 2 - automatski (list) korišćenjem obrade „Registracija avansa“.

Ovu opciju se preporučuje koristiti kada je ukupan broj izdatih računa veliki i potrebno je automatizirati njihovo izdavanje. U ovoj opciji registracija računa se može izvršiti za jedan dan ili za proizvoljni period.

Da biste koristili opciju br. 2, potrebno je da postavite proceduru registracije faktura za avanse, koju je organizacija usvojila u svojoj računovodstvenoj politici.

Pogledajmo opis opcije br. 2 koristeći primjer.

Primjer

Obavljaju se sljedeće poslovne operacije (vidi tabelu):

Postavljanje računovodstvene politike organizacije

Da biste izvršili operaciju 1 "Postavljanje računovodstvene politike organizacije" (pogledajte tabelu), morate otići na karticu PDV specificirati parametre računovodstvene politike. Postavljanje računovodstvene politike omogućava obradu pratiti vrijeme izdavanja faktura.

Ako ne postoji računovodstvena politika za traženi period, treba je kreirati.

Promijenite postavke Računovodstvene politike organizacija(slika 1):

1. Pozovite iz menija: Kompanija - Računovodstvena politika - Računovodstvene politike organizacija.

2. Odaberite organizaciju i period primjene računovodstvene politike.

3. Pritisnite dugme Promijenite trenutni element .

Rice. 1

Postavljanje markera Opće informacije računovodstvena politika (slika 2):

1. Postavite prekidač Generale u polju Poreski sistem- u ovom slučaju se pojavljuje oznaka PDV.

2. Kada primjenjujete UTII za neke vrste aktivnosti, morate označiti polje Za pojedine vrste djelatnosti primjenjuje se poseban postupak oporezivanja.

3. Prilikom obavljanja proizvodnih aktivnosti (obavljanje poslova, pružanje usluga) označite polje Proizvodnja proizvoda, obavljanje poslova, pružanje usluga, prilikom obavljanja trgovine na malo - kvadratić Maloprodaja.

Rice. 2

Postavljanje markera PDV računovodstvena politika (slika 3):

U polju Procedura registracije faktura za avansne uplate Možete odabrati jednu od predloženih opcija za evidentiranje računa za avanse:

1. Uvek registrujte fakture po prijemu avansa. Ova opcija je podrazumevano instalirana u programu. Uz ovu opciju, računi za primljene avanse će biti kreirani za svaki primljeni iznos. Izuzetak su iznosi avansa koji se prebijaju na dan njihovog prijema, za tako primljene iznose faktura za avansnu obradu Registracija faktura za avansne uplate nisu kreirani.

2. Ne registrujte fakture za prebijanje avansa u roku od 5 kalendarskih dana. Sa ovom opcijom, računi za primljene avanse će biti kreirani samo za one iznose avansa koji nisu prebijeni u roku od 5 kalendarskih dana nakon njihovog prijema. Ova opcija implementira pravilo sadržano u stavu 3 člana 168 Poreskog zakona Ruske Federacije, prema kojem prodavac mora ispostaviti račun kupcu za iznos avansnog plaćanja u roku od pet kalendarskih dana nakon njegovog prijema, ako je pošiljka robe (izvođenje radova, pružanje usluga, prenos imovinskih prava)) na račun primljene avansne uplate se takođe vrši u roku od navedenih pet dana (pismo Ministarstva finansija Rusije od 6. marta 2009. godine br. 03-07-15 /39).

3. Ne registrujte fakture za avanse odobrene prije kraja mjeseca. Sa ovom opcijom, računi za primljene avanse će biti kreirani samo za one iznose avansa koji nisu knjiženi u mjesecu u kojem su primljeni. Prema pojašnjenjima Ministarstva finansija Rusije, datim u pismu od 06.03.2009. godine br. električne energije, nafte, gasa, pružanja komunikacionih usluga i dr. str.) računi za primljene avanse po osnovu takvih isporuka ispostavljaju se kupcima najmanje jednom mjesečno, najkasnije do 5. u mjesecu koji slijedi nakon isteka mjeseca. . U ovom slučaju, iznos avansa se utvrđuje kao razlika između uplate primljene u odgovarajućem mjesecu i cijene robe (radova, usluga) otpremljene u toku ovog mjeseca.

4. Ne registrujte fakture za prebijanje avansa do kraja poreskog perioda. Sa ovom opcijom, računi za primljene avanse će se kreirati samo za one iznose avansa koji nisu knjiženi u poreskom periodu (kvartalu) u kojem su primljeni. Ova opcija je namenjena organizacijama koje su spremne da se odupru eventualnim potraživanjima poreskih organa u vezi sa vremenom izdavanja računa za avansne uplate. Postoji stav da se plaćanja ne mogu priznati kao akontacije ako su plaćanje i otprema robe izvršene u istom poreskom periodu. Budući da se poreski period za PDV smatra kvartalom (član 163. Poreskog zakona Ruske Federacije), prodavac ne bi trebao izdavati račune za avanse primljene u tromjesečju u kojem je roba otpremljena (izvršeni rad, pružene usluge).

5. Ne registrujte fakture za avanse (klauzula 13, član 167 Poreskog zakona Ruske Federacije). Opcija je namijenjena organizacijama čije djelatnosti potpadaju pod stav 13. člana 167. Poreskog zakonika Ruske Federacije, odnosno koje se bave proizvodnjom dobara (rad, usluga) (prema listi koju utvrđuje Vlada Ruske Federacije). Ruska Federacija) s trajanjem proizvodnog ciklusa dužim od šest mjeseci. U slučaju prijema avansa za navedena dobra (rad, usluge), ove organizacije imaju pravo da utvrde trenutak nastanka poreske osnovice kao dan otpreme (prenosa) ovih dobara (izvođenje radova, pružanje usluga). ).

Jedna od odabranih opcija primjenjivat će se na sve ugovore u organizaciji.

Ako ugovor sa određenim kupcem ima specifične karakteristike, onda za ovaj ugovor možete uspostaviti pojedinačnu proceduru za generisanje avansnih faktura. Da biste to učinili, morate poništiti izbor u polju za potvrdu u obrascu ugovora Registrirajte avansne fakture na način u skladu sa računovodstvenim politikama i izaberite željeni element sa liste (slika 6).

Rice. 3

Izdavanje računa kupcu

Da biste izvršili operaciju 2 “Izdavanje računa kupcu” (vidi primjer tabele), potrebno je kreirati dokument Račun za plaćanje kupcu. Dokument ne generiše transakcije.

Kreiranje dokumenta Račun za plaćanje kupcu(slika 4):

1. Pozovite iz menija: Prodaja - Provjeri.

2. Dugme Dodati .

Rice. 4

Popunjavanje zaglavlja dokumenta Račun za plaćanje kupcu(slika 5):

1. Na terenu Stock izaberite skladište iz kojeg planirate da otpremite robu.

2. Na terenu Counterparty izaberite kupca iz imenika Counterparties.

3. Na terenu Sporazum izaberite ugovor sa kupcem. Pažnja! U prozoru za odabir ugovora prikazuju se samo oni ugovori koji imaju tip ugovora Sa kupcem(Sl. 6).

4. Na terenu bankovni račun odaberite bankovni račun za prijenos sredstava od kupca.

Rice. 5

Rice. 6

Polje za potvrdu Registrirajte avansne fakture na način u skladu sa računovodstvenim politikama se uklanja kada je za konkretan ugovor potrebno uspostaviti pojedinačnu proceduru za generisanje računa za avansna plaćanja, različitu od postavki računovodstvene politike (vidi sliku 3).

U polju Uopšteni naziv robe za avansnu fakturu naznačen je naziv robe (radova, usluga) (iz imenika Nomenklatura), koji će biti umetnut u „avansni“ račun koji se ispostavlja kupcu u nedostatku računa za plaćanje. Prilikom izdavanja računa u fakturi „avans“, u polju Nomenklatura (opći naziv), stavka navedena u fakturi se prenosi.

Popunjavanje obeleživača Roba dokument Račun za plaćanje kupcu(slika 7):

1. Kliknite na dugme Dodati .

2. Na terenu Nomenklatura odaberite prodate proizvode (u imeniku Nomenklatura Naziv proizvoda se obično nalazi u fascikli Roba).

3. Popunite preostala polja kao što je prikazano na slici 7.

4. Da biste sačuvali dokument, kliknite na dugme Zapiši.

5. Za pozivanje odštampanog obrasca računa koristite dugme Račun za plaćanje.

6. Dugme uredu.

Rice. 7

Analogno ovom dokumentu kreiraju se još dvije fakture za plaćanje kupcu:

Prijem avansa od kupca

Da biste izvršili operaciju 3 "Primanje avansa od kupca" (pogledajte tabelu primjera), potrebno je kreirati dokument na osnovu dokumenta Račun za plaćanje kupcu. Kao rezultat dokumenta Priznanica na tekući račun Odgovarajuće objave će biti generirane.

Kreiranje dokumenta Priznanica na tekući račun(slika 8):

1. Pozovite iz menija: Prodaja - Provjeri.

2. Odaberite osnovni dokument ( Račun za plaćanje kupcu).

3. Kliknite na dugme Unesite na osnovu.

4. Odaberite Priznanica na tekući račun sa vrstom operacije dokumenta Plaćanje od strane kupca . Štaviše, na osnovu dokumenta Račun za plaćanje kupcu kreira se novi dokument koji se automatski popunjava Priznanica na tekući račun. Potrebno je provjeriti popunjenost njegovih polja i urediti ih.

Popunjavanje dokumenta Priznanica na tekući račun(slika 8):

1. Na terenu od navedite datum uplate prema izvodu banke.

2. Na terenu U. broj Unesite broj naloga za plaćanje kupca.

3. Na terenu U. datum Unesite datum naloga za plaćanje kupca.

4. Na terenu Račun za poravnanje provjerite da li je naveden račun 62.01 „Obračun sa kupcima i kupcima“.

5. Na terenu Račun avansa provjeriti da li je označen račun 62.02 „Obračuni primljenih avansa”.

6. Na terenu Članak o kretanju novca. sredstva morate odabrati odgovarajući članak.

7. Popunite preostala polja kao što je prikazano na slici 8.

Rice. 8

Da biste objavili dokument, kliknite na dugme Ponašanje , za pregled transakcija kliknite na dugme Rezultat dokumenta .

Slika 9 prikazuje rezultat dokumenta Priznanica na tekući račun.

Rice. 9

Analogno ovom dokumentu kreiraju se još dva dokumenta Priznanica na tekući račun:

Od 05/12/2012 u iznosu od 1.500.000 RUB;

Od 06/12/2012 u iznosu od 2.000.000 rubalja.

Kao rezultat ovih dokumenata, transakcije će takođe biti generisane koje odražavaju prijem avansa od kupca:

1. Debit 51 „Tekući računi” - Kredit 62,02 „Obračuni primljenih avansa” - 1.500.000,00 RUB.

2. Debit 51 “Računi za poravnanje” - Kredit 62,02 “Obračuni primljenih avansa” - 2.000.000,00 RUB.

Registracija računa za avansno plaćanje po listi

Da biste izvršili operaciju 4 “Registracija avansa po listi” (pogledajte tabelu primjera), potrebno je obraditi Registracija faktura za avansne uplate.

Obrada je namijenjena za automatsko generiranje dokumenata Izdani računi sa pogledom Za unapred.

Započnite obradu Registracija faktura za avansne uplate(Sl. 10):

Pozovite sa menija: Prodaja - Održavanje knjige prodaje - Registracija faktura za avansne uplate.

Popunjavanje zaglavlja obrade Registracija faktura za avansne uplate(Sl. 11):

1. Na poljima Period od... do... odaberite period za koji se vrši obrada.

2. Kliknite na hipervezu Uvek registrujte fakture po prijemu avansa. Pojavljuje se prozor Računovodstvene politike organizacija(vidi sl. 3), u kojoj se na kartici PDV naznačena je opcija registracije faktura za avanse.

3. Kliknite na hipervezu Jedinstvena numeracija svih izdatih faktura. Pojavljuje se prozor Postavljanje računovodstvenih parametara(Sl. 12), u kojoj se na kartici PDV Redoslijed numeracije izdatih računa možete odrediti:

- Jedinstvena numeracija svih izdatih faktura- svi izdati računi će biti numerisani hronološkim redom uzastopno, bez obzira na njihovu vrstu, posebno „avansni“ računi neće imati prefiks „A“. Postavka je instalirana po defaultu i stupa na snagu nakon ažuriranja konfiguracije u izdanje 2.0.39.6. Prilikom prelaska na ovu numeraciju, prethodno izdati računi se ne prenumeriraju;

- Odvojeno numerisanje računa za avansne uplate sa prefiksom “A”- izdati računi će biti numerisani hronološkim redom uzastopno, sa izuzetkom „avansa“ računa koji imaju posebnu numeraciju sa dodatkom prefiksa „A“. Ovaj način rada je korišten prije izmjena računovodstvenih postavki (prije izdanja 2.0.39.6).

Mogućnost jedinstvenog numerisanja svih izdatih faktura realizovana je u vezi sa pojašnjenjima Ministarstva finansija Rusije datim u dopisu broj 03-07-11/284 od 10.08.2012. U njemu je finansijsko odjeljenje navelo da su serijski brojevi računa za usklađivanje i fakture dodijeljeni općim hronološkim redoslijedom (klauzula "a", tačka 1. Pravila za popunjavanje računa za usklađivanje, odobrenih Uredbom Vlade Ruske Federacije Federacije od 26. decembra 2011. br. 1137) . Istovremeno, Uredbom Vlade Ruske Federacije od 26. decembra 2011. br. 1137 nije predviđeno zasebno numerisanje računa za avanse. Imajte na umu da poreski organi dozvoljavaju prisustvo dodatnih informacija u fakturama (pismo Federalne poreske službe Rusije od 12. marta 2012. br. ED-4-3/4061@ zajedno sa pismom Ministarstva finansija Rusije od februara 9, 2012. broj 03-07-15/17) . Konkretno, broj dodijeljen hronološkim redom može biti dopunjen slovnom oznakom, na primjer slovom “A” za avansne fakture. Dakle, ako je organizacija dodijelila brojeve računa ne hronološkim redoslijedom, tada u skladu sa normama poreznog zakonodavstva Ruske Federacije, poreski obveznik nije odgovoran za to. Istovremeno, u skladu sa stavom 2 člana 169 Poreskog zakona Ruske Federacije, organizacija može prihvatiti PDV kao odbitak.

Rice. jedanaest

Rice. 12

Popunjavanje obradnog tabelarnog dijela Registracija faktura za avansne uplate(Sl. 13):

1. Kliknite na dugme Fill da se automatski popuni tabelarni dio obrade na osnovu računovodstvenih podataka. Prilikom popunjavanja liste, analiziraju se stanja primljenih avansa od kupaca za svaki datum za navedeni period. Iznosi avansa za koje još nije stigao rok registracije računa ili faktura nije evidentirana ne uzimaju se u obzir. Ako je u ranijem periodu (koji nije obuhvaćen tekućom obradom) postojao avans, na osnovu kojeg nije ispostavljen račun, onda se red sa takvim avansom također stavlja u tabelarni dio obrade i označava crvenom bojom . Kriterijumi za ovu analizu su period koji odabere korisnik i postavke računovodstvene politike (ili dogovor sa kupcem).

2. Nakon popunjavanja liste, možete promijeniti podatke polja, na primjer, prilagoditi iznos avansa (polje Iznos avansa) i sl.

3. Pritisnite dugme Izvrši za generisanje i obradu faktura za avansna plaćanja.

4. Pritisnite dugme Spisak faktura (izdatih) da vidite listu kreiranih faktura za navedeni period (Sl. 14). Otvorite svaki dokument za pregled i uređivanje Račun izdat(Sl. 15).

Rice. 13

Rice. 14

Uređivanje ispostavljenog dokumenta (Sl. 15):

1. U prozoru koji se otvori Račun izdat Polja dokumenta će se automatski popuniti.

2. Potvrdni okvir Broj ispravke utvrđuje se u slučaju registracije ispravljene fakture. U našem primjeru ispravljene fakture se ne pojavljuju, tako da nema potrebe da označite ovaj kvadratić.

3. Polje Vrsta fakture ispunjen zadanom vrijednošću Za unapred.

4. Polje Nomenklatura (opći naziv) se automatski popunjava podacima iz računa za plaćanje (vidi sliku 7) ili (ako nema računa) podacima iz imenika Ugovori ugovornih strana(vidi sliku 6).

5. Polja datum I Broj platni i obračunski dokument se automatski popunjavaju podacima iz dokumenta Priznanica na tekući račun.

6. Polje Šifra vrste operacije se automatski popunjava i odgovara šifri operacije koja se izvodi, a koja je prikazana u koloni 4 Dnevnik primljenih i izdatih faktura.

8. Prevucite dokument pritiskom na dugme Ponašanje.

9. Za pozivanje odštampanog obrasca računa koristite dugme Račun.

10. Dugme uredu.

Rice. 15

Za pregled transakcija generiranih prilikom knjiženja dokumenta Račun izdat kliknite na dugme Rezultat dokumenta . Slika 16 prikazuje rezultat dokumenta.

Rice. 16

Izdati računi se evidentiraju u dnevniku primljenih i izdatih računa (sl. 17) i knjizi prodaje (sl. 18).

Možete koristiti meni za pozivanje štampane forme časopisa Prodaja - Održavanje knjige prodaje - Dnevnik faktura prema Uredbi br. 1137, ovaj časopis se takođe može pozvati iz menija Kupovina - Održavanje knjige kupovine - Dnevnik faktura prema Uredbi br. 1137.

Rice. 17

Kreiranje štampanog obrasca knjige prodaje (Slika 18):

1. Pozovite iz menija: Prodaja - Održavanje knjige prodaje - Knjiga prodaje prema Uredbi br. 1137.

2. Na poljima Period od... do... odaberite period za koji je knjiga kreirana.

3. Korištenje dugmeta Postavke izaberite JSC "TF-Mega" (Sl. 19).

4. Pritisnite dugme Forma .

Rice. 18

- Pokretna imovina stečena nakon 01

- Porez na imovinu stečenu nakon 01

- Morski konjic - izvještaj s porukom Koliko dugo morski konjic postoji na zemlji

- Keksi od vanile sa mliječnom čokoladom

- Recept za palačinke sa kiselim kvascem sa fotografijom

- Istorija pronalaska votke

- Naslijeđe svetih otaca: pravoslavne parabole o životu i moralu i biblijski citati

- Kraljevsko meso, novogodišnji recept za kuvanje kraljevskog mesa Kraljevsko meso sa krompirom u rerni

- Bijeli kvas za okrošku Napravite okrošku kvas kod kuće

- Hemija (struktura atoma) (prezentacija)

- Tradicija i običaji Engleske koji će vas iznenaditi

- Nasljednost i razvoj Da li je naslijeđe toliko važno?

- Harry Potter knjige na engleskom

- Organizacioni faktori koji uzrokuju stres

- Recept za dinstani kupus u sporom šporetu: jednostavan, brz i ukusan

- Osmica štapova, opis i karakteristike karata

- Medaljoni od bifteka i lososa

- Sažetak individualnog logopedskog časa o automatizaciji zvuka Rezime automatizacije zvuka l u rečenicama

- Nižnji Novgorodski državni pedagoški univerzitet nazvan po

- Svi oni koji su razapeli Hrista umrli su strašnom smrću.Da li je Pontije Pilat zaista bio tamo?