Възстановяване на ДДС, приет преди това за приспадане. Процедурата за отразяване на аванси, получени от купувачи Аванси, получени в 1c

) за работа с ДДС в 1C: Счетоводство 8.3 (версия 3.0).

Днес ще разгледаме: „Отчитане на ДДС върху аванси, получени от клиенти“.

По-голямата част от материала ще бъде предназначена за начинаещи счетоводители, но опитните също ще намерят нещо за себе си. За да не пропуснете пускането на нови уроци, абонирайте се за бюлетина.

Нека ви напомня, че това е урок, така че можете спокойно да повторите стъпките ми във вашата база данни (за предпочитане копие или обучителна).

Така че да започваме

Ние (VAT LLC) подписахме споразумение с Buyer LLC за доставка на стоки в размер на 150 000 рубли (включително ДДС).

Съгласно условията на споразумението Купувачът LLC трябва да ни прехвърли аванс в размер на 60% от сумата, посочена в споразумението, тоест 90 000 рубли.

- през 1-вото тримесечие LLC „Купувач“, съгласно споразумението, ни преведе аванс в размер на 90 000 рубли

- през второто тримесечие изпратихме стоки за цялата сума, посочена в договора (150 000 рубли)

Необходимо е да се формализират тези транзакции в програмата 1C: Счетоводство 8.3 (версия 3.0), както и да се изчисли ДДС за всяко тримесечие.

Същността на урока

Ще начислим ДДС върху получения аванс (90 000) през 1-вото тримесечие, отразявайки го в книгата за продажби за 1-вото тримесечие.

След това ще начислим ДДС върху цялата сума (150 000) през второто тримесечие, отразявайки го в книгата за продажби за второто тримесечие.

Накрая ще компенсираме начисления през 1-вото тримесечие ДДС от авансовото плащане (90 000), отразявайки го в книгата за покупки за 2-ро тримесечие.

Общо дължимо

- за 1-вото тримесечие ще има ДДС 90 000 * 18 / 118 = 13 728,81

- за второто тримесечие 150 000 * 18 / 118 - 13 728,81 = 9 152,54

1-ва четвърт

Ние извършваме банково извлечение

Въвеждаме в програмата банково извлечение от 1 януари 2016 г. за получаване на 90 000 рубли от Купувач LLC:

Получаването по текущата сметка ще бъде както следва:

Моля, обърнете внимание на следните точки:

- тип транзакция "Плащане от купувач"

- отделно споразумение (№ 1 от 01.01.2016 г.), в рамките на което ще се извършват сетълменти за тази сделка

- разпределен ДДС по прогнозната ставка (18/118)

Относно скоростта на сетълмент

Прогнозната ставка (18/118 или 10/110) се използва за подчертаване на ДДС, който се намира в сумата.

В нашия случай знаем, че авансът е 90 000 рубли (с ДДС).

Задаваме ставката на ДДС по подразбиране на 18%, което означава, че за да получим ДДС възлизащ на 90 000, правим просто изчисление:

90 000 * 18 / 118 = 13 728.81

Програмата направи това изчисление вместо нас, след като посочихме изчислената скорост от 18 / 118.

Издаваме фактура за авансовото плащане

Съгласно данъчния кодекс, след получаване на авансово плащане, ние сме длъжни да издадем авансова фактура на купувача в рамките на 5 дни.

Изключение от това правило

Според разясненията на Министерството на финансите изключение могат да правят само непрекъснати дългосрочни доставки на стоки (извършване на работа, предоставяне на услуги) на един и същ купувач.

Например доставката на електроенергия или предоставянето на комуникационни услуги.

При такива доставки е възможно фактуриране на получените аванси поне веднъж месечно, но не по-късно от 5-то число на месеца, следващ предходния.

Отваряме обработка за регистриране на фактури за получени аванси:

Посочете периода за предварително търсене като „1 тримесечие“ и щракнете върху бутона „Попълване“:

Полученият аванс от купувача е взет:

Но нека не бързаме, а с натискане на бутона "Изпълни" автоматично ще влезем в авансовата фактура.

Първо, нека обърнем внимание на долната част на обработка с настройки за номериране и дата на авансовите фактури:

Номерирането на фактурите с отделен префикс "А" (от думата аванс) е доста удобна практика, за да могат лесно да се различават от обикновените фактури в книгата за покупки и продажби.

Но има нюанси...

Данъчният кодекс не прави разлика между редовни и авансови фактури.

И въпреки че наличието на префикс или друг знак (понякога счетоводителите пишат и „1/AB“, „2/AB“...) е приемливо, номерирането на всички фактури (както редовни, така и авансови) трябва да бъде еднакво, например така:

1, 2, А-3, А-4, 5...

Когато работим в 1C: Счетоводство, имаме 3 възможности:

- направете номериране ръчно (много счетоводители често правят това)

- направете автоматично номериране с префикс „A“ (но лош късмет, тогава 1C ще направи отделно номериране за фактури с и без префикс, например така: 1, 2, A-1, A-2, 3... )

- правете автоматично единно номериране на всички издадени фактури (изключително неудобно за счетоводител)

Оказва се, че първата и последната опция напълно отговарят на буквата на закона, но са неудобни за работа.

Вторият вариант е удобен за използване, но не е съвсем в съответствие със закона.

Като цяло, каквото и да се каже, малко счетоводители имат номерация на фактури в перфектно състояние

Единствената утеха е, че номерът на фактурата е неправилно посочен:

- не е основание за отказ на купувача да приспадне ДДС по такава фактура

- не носи данъчна и административна отговорност за продавача

Регистриране на фактура при получаване на аванс означава, че фактура за аванс ще бъде регистрирана, независимо дали аванса е кредитиран в рамките на 5 дни.

Има и други възможности за издаване (или по-скоро неиздаване) на фактури

- не регистрирайте, ако авансът е кредитиран в рамките на 5 дни (индикация за тази възможност е в пояснението на Министерството на финансите)

- не регистрирайте, ако аванса е кредитиран преди края на месеца (за доставки, които попадат в пояснението на МФ)

- не регистрирайте, ако аванса е кредитиран до края на данъчния период (само за най-смелите и силни, които са готови за искове от данъчните власти)

След като конфигурирате номерирането и датата на изтичане, както е показано на фигурата по-горе, щракнете върху бутона „Изпълни“:

Нека се уверим, че авансовата фактура е създадена:

Разпечатваме фактурата в 2 екземпляра - единият за нас, другият за купувача:

- Отразихме нашия дълг по ДДС в размер на 13 728 рубли 81 копейки към държавата по заем 68.02 в кореспонденция с дебит 76.AB (ДДС върху аванси и предплащания).

Пропускаме регистъра "Дневник на фактурите", не ни е интересен (вижте предишния урок).

- Пишете за регистрация " Продажби с ДДС“ гарантира, че авансовото плащане е включено в книгата за продажби.

Ние създаваме книга за продажби

Създаваме книга за продажби за 1-во тримесечие:

А ето и нашата фактура за аванс:

Разглеждаме окончателния дължим ДДС за първото тримесечие

През 1-вото тримесечие не е имало други бизнес транзакции, което означава, че можем спокойно да формираме „Счетоводен анализ на ДДС“:

ДДС, дължим за първото тримесечие, е 13 728 рубли 81 копейки:

2-ра четвърт

Ние изпращаме стоките

Влизаме в програмата продажбата на стоки от 01.04.2016 г. за LLC "Купувач" в размер на 150 000 рубли (с ДДС):

Фактурата ще бъде така:

Анализираме осчетоводяванията и движенията на регистрите...

- Отписахме цената на стоките по кредитни 41 сметки в кореспонденция с дебит 90.02.1 (себестойност на продажбите). Тъй като всъщност не получих телевизора, цената (количеството окабеляване) се оказа нула.

- Компенсираме авансовото плащане (90 000), платено през 1-во тримесечие.

- Отразихме приходи (150 000) за стоки по кредит 90.01.1 (приходи от продажби) в кореспонденция с дебит 62.01 (задължение на купувача към нас).

- И накрая, отразихме дълга си (22 881,36) към бюджета за ДДС (кредит 68,02) в съответствие с дебит 90,03 (ДДС върху продажбите).

- Пишете за регистрация " Продажби с ДДС“ гарантира, че продажбите са включени в книгата за продажби.

Издаваме фактура за доставка

За да направите това, кликнете върху бутона „Напишете фактура“ в най-долната част на новосъздадения документ за продажба на стоки:

Разпечатваме създадения документ в два екземпляра - единият за нас, другият за купувача.

Разглеждаме дължимия ДДС за второто тримесечие

Отново формираме „Анализ на отчитането на ДДС“ (този път за 2-ро тримесечие):

Дължимият ДДС за второто тримесечие е равен на 22 881,36:

Защо 22 881,36?

Това е ДДС за една продажба през второто тримесечие в размер на 150 000 (с ДДС): 150 000 * 18 / 118 = 22 881,36.

Но какво да кажем за вече платеното ДДС в размер на 13 728,81 за 1-во тримесечие при авансово плащане от 90 000, ще попитате?

И ще бъдете напълно прави.

В крайна сметка платеното ДДС върху аванса през 1-вото тримесечие следва да бъде взето предвид от нас при плащането на ДДС през 2-рото тримесечие, когато е извършена пълната доставка по договора, което ни се посочва от записа в сивото поле в доклада за анализ на ДДС:

Извършване на запис в книгата за покупки

За компенсиране на ДДС върху авансово плащане отидете на „Счетоводен асистент по ДДС“:

В документа, който се отваря, отидете в раздела „Получени аванси“ и щракнете върху бутона „Попълване“:

Програмата откри, че авансовото плащане, върху което сме платили ДДС през първото тримесечие, е компенсирано (документ за продажба за същия купувач и споразумение) и сега трябва да бъде приспаднато в книгата за покупки (в противен случай щяхме да платим ДДС върху аванса плащане два пъти):

Публикуваме документа „Създаване на записи в книгата за покупки“ чрез бутона „Публикуване и затваряне“:

![]()

Нека анализираме транзакциите и движенията на регистрите на документа за книгата за покупки...

За любопитните, нека се върнем към документа „Създаване на записи в книгата за покупки“ чрез връзката в асистента за счетоводство на ДДС и да разгледаме неговите осчетоводявания и движения в регистрите.

- Приспадаме ДДС върху авансови плащания в дебит 68.02 в съответствие с кредит 76.AB (ДДС върху аванси и предплащания) в размер на 13 728,81.

- Пишете за регистрация " Покупки с ДДС" гарантира, че приспадането е включено в книгата за покупките.

Всеки счетоводител рано или късно се сблъсква с авансови плащания (независимо дали към своите доставчици или аванси от купувачи) и на теория знае, че според изискванията на Данъчния кодекс на Руската федерация (член 154, параграф 1; член 167, параграф 1, параграф 2) ) ДДС трябва да се начисли върху авансовото плащане на датата на получаването му. Днешната ни статия е за това как да направите това на практика с авансови фактури в програмата 1C 8.3.

Извършване на първоначалните настройки

Нека да разгледаме счетоводната политика на фирмата и да проверим дали посоченият от нас данъчен режим е правилен: ОСНО. В секция „Данъци и отчети” в раздел „ДДС” програмата ни дава избор от няколко опции за регистриране на авансови фактури (фиг. 1) (тази настройка ни е необходима, когато действаме като продавач).

Може да не регистрираме авансови фактури в 1C, ако:

- авансът е кредитиран в рамките на пет дни;

- авансът е кредитиран до края на месеца;

- аванса е кредитиран до края на данъчния период.

Наше право е да изберем който и да е от тях.

Нека анализираме компенсирането на издадените аванси и авансите от купувача.

Счетоводство в 1C за издадени аванси.

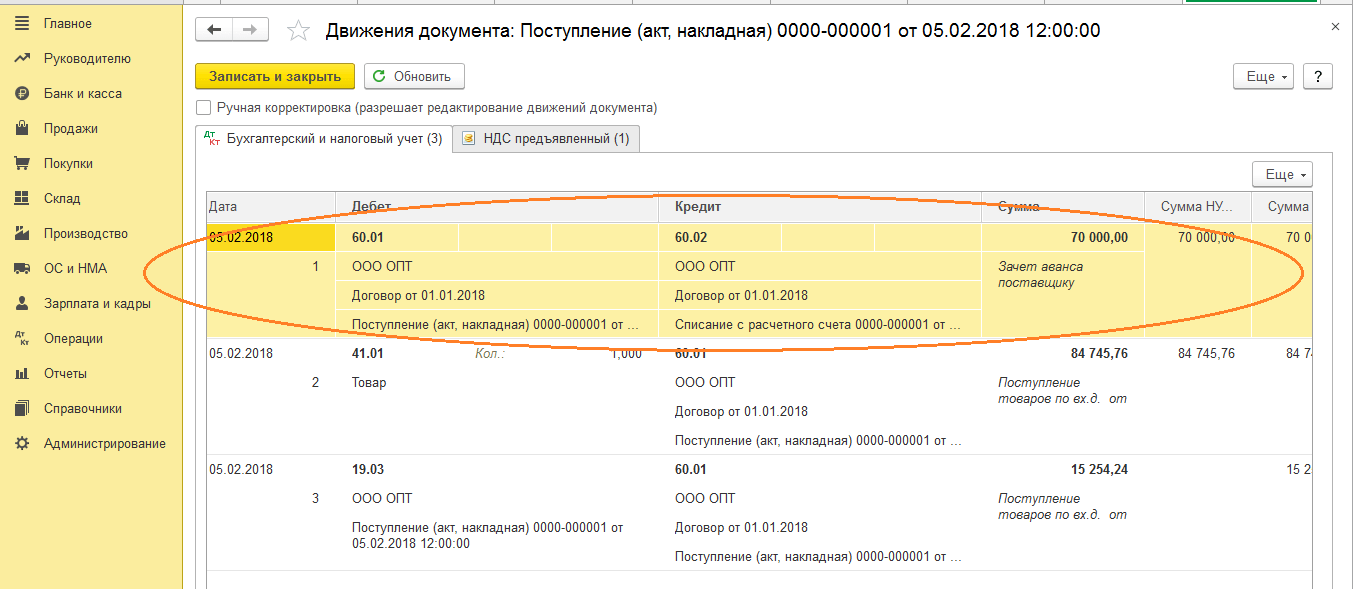

Например, нека вземем търговската организация Buttercup LLC (ние), която сключи споразумение с компанията за търговия на едро OPT LLC за доставка на стоки. Съгласно условията на договора плащаме на доставчика аванс от 70%. След което получаваме стоката и я заплащаме изцяло.

В BP 3.0 изготвяме банково извлечение „Дебит от разплащателна сметка“ (фиг. 2).

Моля, обърнете внимание на важни подробности:

- тип транзакция “Плащане към доставчик”;

- договор (при осчетоводяване на стоки договорът трябва да е идентичен с банковото извлечение);

- ДДС лихвен процент;

- прихващане на авансовото плащане с ДДС автоматично (в изключителни случаи посочваме различен показател);

- При осчетоводяване на документ трябва да получим кореспонденция на 51 фактури с авансовата фактура на доставчика, в нашия пример е 62.02. В противен случай фактура за авансовото плащане в 1C няма да бъде издадена.

След като получи плащане, OPT LLC ни издава авансова фактура, която също трябва да публикуваме в нашата програма 1C (фиг. 3).

На негова база имаме право да приемем сумата на ДДС върху аванса като приспадане.

Благодарение на квадратчето за отметка „Отразяване на приспадане на ДДС в книгата за покупки“, фактурата автоматично влиза в книгата за покупки и при осчетоводяване на документа получаваме счетоводен запис с формирането на фактура 76.VA. Моля, обърнете внимание, че кодът за тип транзакция 02 се задава от програмата независимо.

Следващия месец OPT LLC ни изпраща стоките, получаваме ги в програмата, като използваме документа „Получаване на стоки“ и регистрираме фактура. Ние не коригираме сметки за сетълменти с контрагента, избираме „Автоматично“ за погасяване на дълга. При осчетоводяване на документ „Стокова разписка” трябва да получим осчетоводяване за прихващане на авансовото плащане (фиг. 4).

При попълване на документа „Създаване на записи в книгата за продажби“ за февруари получаваме автоматично попълване на раздела „Възстановяване на ДДС“ (фиг. 5) и тази сума на възстановеното ДДС завършва в книгата за продажби за отчетния период с код на транзакция 22.

За да отразим окончателното плащане към доставчика, можем да копираме и осчетоводим съществуващ документ „Отписване от разплащателната сметка“, като посочим необходимата сума.

Създаваме книга за покупки, която отразява сумата на нашето приспадане на ДДС при предплащане с код 02, и книга за продажби, където виждаме сумата на възстановеното ДДС след получаване на стоките с код на вид транзакция 21.

Счетоводство в 1C за получени аванси

Например, нека вземем позната ни организация, LLC „Lutik“ (ние), която сключи споразумение с компанията LLC „Atlant“ за предоставяне на услуги за доставка на стоки. Съгласно условията на споразумението, купувачът на Atlant LLC ни плаща аванс от 30%. След което му предоставяме необходимото обслужване.

Методът на работа в програмата е същият като в предишната версия.

Формализираме получаването на аванс в 1C от купувача с документа „Получаване по текущата сметка“ (фиг. 6), последвано от регистрация на авансова фактура, която ни дава счетоводни записи за изчисляване на ДДС върху аванса (фиг. 7).

Можете да регистрирате фактура за авансово плащане в 1C директно от документа „Получаване по текущата сметка“ или можете да използвате обработката „Регистрация на фактури за авансово плащане“, която се намира в „Банка и каса“ раздел. Във всеки случай веднага влиза в книгата за продажби.

В момента на документа „Продажби на услуги“ ще бъде кредитиран авансът на купувача (фиг. 8), а когато документът „Създаване на записи в книгата за покупки“ (фиг. 9) бъде изпълнен, сумата на ДДС върху получения аванс ще бъде приспадната, сметка 76.АВ се закрива (фиг. 10).

За да провери резултатите от работата си, счетоводителят обикновено трябва само да създаде книги за покупки и продажби, както и да анализира отчета „Счетоводен анализ на ДДС“.

Работете в 1C с удоволствие!

Ако все още имате въпроси относно авансовите фактури в 1C 8.3, не се колебайте да ни попитате на специалната линия. Те работят 7 дни в седмицата и ще помогнат в най-трудните ситуации в данъчното и счетоводно отношение.

Например, когато продуктите, предназначени за продажба със ставка от 18%, се продават на дребно, тоест без ДДС. В този случай трябва да се възстанови ДДС върху вложените в производството материали, т.е. връщане в бюджета. Освен това ще трябва да платите ДДС, ако фактурата на доставчика бъде призната от данъчната служба за невалидна или изгубена. Възникват и противоположни ситуации, при които организацията има право да възстанови преди това платен ДДС. В 1C за тези цели се използва специален документ (фиг. 15). Фиг. 15 В зависимост от посоката на „възстановяване“, документът може да прави корекции както в книгата за покупки, така и в книгата за продажби. В нашия пример възстановеното ДДС се отписва като разход (фиг. 16). Фиг. 16 Размерът на възстановеното ДДС се отразява в този случай в книгата за продажби, но за разлика от разгледаните по-горе примери, като запис на допълнителен лист (фиг. 17).

Възстановяване на ДДС в 1s 8.3 счетоводство 3.0

За да направите това, ще има корекция на разписката, която се създава въз основа на нея. По подразбиране документът вече е попълнен. Моля, имайте предвид, че ще възстановим ДДС в книгата за продажби. Това се обозначава със съответния флаг в раздела „Основни“.

Нека отидем в раздела „Продукти“ и да посочим какви промени трябва да се направят в първоначалната разписка. В нашия случай броят на закупените бонбони Асорти се промени от четири на пет килограма. Въведохме тези данни във втория ред „след промяна“, както е показано на изображението по-долу.

Корекцията на разписката, както и самата първоначална разписка, извършва движение в два регистъра, като отразява само направените промени в тях. Поради факта, че килограм бонбони Асорти струва 450 рубли, ДДС върху него възлиза на 81 рубли (18%). Именно тези данни се отразяват в движенията на документа.

Възстановяване на ДДС за 1s 8.3

В съответствие с член 170, параграф 3 от Данъчния кодекс на Руската федерация, сумата на ДДС, приета за приспадане, подлежи на възстановяване в няколко случая; тази статия ще разгледа възстановяването на ДДС в 1s 8 върху стоки, продадени за износ. Нека да разгледаме как да отразим тази операция в 8-то издание на счетоводната програма 1C. 2.0. Възстановяването на ДДС в 1s 8 се извършва не по-късно от данъчния период, в който едновременно са изпълнени две условия: 1.

стоките са били изпратени за износ 2. митническите органи са попълнили митнически декларации в режим износ В нашия пример предприятието е закупило стоки, някои от които след това са били продадени за износ. След получаване на стоките, ДДС върху тях е възстановен чрез осчетоводяване: Dt 68.02 Kt 19.03. Въпреки това, след като тези стоки бъдат продадени за износ, „входящият“ ДДС върху тях трябва да бъде възстановен.

Как да възстановим ДДС в 1s 8.3 счетоводство 3.0

Тоест по-рано в 1C 8.3 е генерирано осчетоводяване на ДДС: Dt 68.02 Kt 19.3. За вечерта съдовете бяха отписани от склада: Dt 91 Kt 10.3. Това означава, че част от ДДС върху предишни капитализирани ястия трябва да бъде възстановена, тоест върната в бюджета, тъй като този продукт не е използван за производствени цели.

На първо място, в 1C 8.3 правим запис в операцията за възстановяване на ДДС. С помощта на бутона Добавяне изберете доставчика на този продукт: и фактурата, за която е получен този продукт: В 1C 8.3 се отваря пълен списък на всички фактури, получени от този доставчик. След като изберете желаната фактура, добавете я към списъка. След това попълнете всички подробности.

Задаваме сумата, за която ДДС е възстановен ръчно въз основа на Сертификата за отписване, тоест за каква сума са освободени съдовете от склада. Например, това е 500 000 рубли.

Възстановяване на ДДС за 1s 8

важно

За да отразите тази операция в програмата 1C Accounting 8 ed. 2.0 е предназначен за документа „Възстановяване на ДДС“. Този документ се намира в горното меню „Покупка” в раздел „Поддържане на книга за покупки”. В новия документ, възстановяване на ДДС в 1s 8, ние посочваме, че възстановяването ще бъде отразено в книгата за продажби.

Табличната част в нашия пример ще се попълни автоматично чрез натискане на бутона „Попълване” - „Попълване на сумата за възстановяване” (на панела над табличната част). Според документа се генерира осчетоводяване: Dt 19.03 Kt 68.02 Тоест сумата на ДДС върху тези стоки, за които ДДС е приет за възстановяване при получаване, се възстановява. Продажбите на стоки за износ се извършват с ставка 0%.

За да го приложите, в рамките на 180 календарни дни от датата на поставяне на стоките под митнически режим за износ, трябва да предоставите на данъчния орган следните документи: 1.

Как да възстановите ДДС в 1C

Да приемем, че при плащане на авансови плащания предприятието е приложило приспадане на ДДС, а доставчикът е платил или декларирал сумата на ДДС върху получения аванс. За да получите приспадане, основата е издадената фактура за авансовото плащане. Документът се издава за размера на плащането. При изпращане сумите се възстановяват както от купувача, така и от доставчика.

Ако данъкоплатецът не е декларирал размера на ДДС за приспадане, тогава няма нужда да възстановявате данъка. В периода, когато стоките действително пристигнат и бъдат заведени в склада, данъкът следва да бъде възстановен в размер на авансовото плащане. След което можете да направите приспадане въз основа на фактурата за доставка, като използвате съответната фактура. Възстановяване на ДДС от получени аванси При получаване на аванс от купувача фирмата генерира фактура за аванса в два екземпляра. Първият се вписва в книгата за продажби, а вторият се дава на купувача.

Счетоводство по ДДС в 1s 8.3 счетоводство - инструкции стъпка по стъпка

В резултат на това ще трябва да платите в бюджета само веднъж. Да проверим дали сметка 76.АВ е закрита (фиг. 10). Фиг. 10 Възстановяване на ДДС от аванси от доставчици По същия начин, в 1C 8.3 Accounting, ДДС се възстановява от аванс към доставчик. Веригата на документа ще изглежда така:

- Дебитиране от разплащателна сметка

- Фактура от доставчик за авансово плащане

- Фактура за покупка

- Фактура на доставчика

За разлика от първата опция, „Възстановяване на ДДС“ ще се появи в документа „Създаване на записи в книгата за продажби“ (фиг. 11).

Фиг. 11 В книгата за покупки ще бъдат създадени два записа (за авансово плащане и за касова бележка) (фиг. 12). Фиг. 12 В книгата за продажби ще се появи запис „възстановяване“ (Фиг. 13). Фиг. 13 ДДС по аванси към доставчици се отчита в сметка 76.VA. Балансът върху него също трябва да се провери (фиг. 14). Фиг. 14 Има редица други моменти, когато е необходимо да се възстанови ДДС.

ДДС в 1s 8 2 с прости думи

внимание

Съответно, ДДС, който трябва да бъде възстановен, ще бъде 90 000 рубли = 500 000 * 18%: Ако няма фактура, да кажем, че периодът на съхранение е изтекъл, тогава записи в Книгата за продажби могат да бъдат направени с помощта на счетоводен сертификат с изчисляване на сумата ДДС за възстановяване. В 1C 8.3 ДДС може да бъде възстановен за всички документи и транзакции, изброени в списъка, който се отваря при попълване на документа. Всички транзакции се записват по един и същи начин: В резултат на това се формира осчетоводяване: ДДС трябва да се възстанови и от преди това придобити или построени недвижими имоти, които се използват за непроизводствени цели.

Механизмът за попълване на документа е подобен на горния пример. Възстановяване на ДДС от издадени аванси Как да отразите възстановяването на ДДС при компенсиране на аванси, издадени на доставчик в 1C 8.2, се обсъжда с помощта на пример в следващата статия. ДДС се възстановява върху авансови плащания, за които ДДС преди това е поискан за приспадане.

В тази статия ще разгледаме подробно как се отразява ДДС при закупуване на всякакви стоки, неговата корекция и проверка за коректността на въведените по-рано данни. Съдържание

- 1 Фактури

- 2 Валидиране на данни

- 3 Корекция на ДДС

Фактура Първият документ във веригата за отразяване на ДДС в 1C 8.3 в нашия случай ще бъде получаването на стоките. Организацията LLC "Confetprom" придоби 6 различни номенклатурни позиции на базата на "Продукти". За всяка от тях ставката на ДДС е 18%. Тук се отразява и сумата на този получен данък. След обработката на документа са формирани движения в два регистъра: „Счетоводно и данъчно счетоводство“, както и регистър за натрупване „Представен ДДС“. В резултат на това размерът на ДДС за всички позиции възлиза на 1306,4 рубли.

Денят на потвърждаване на курса се счита за последния ден от тримесечието, когато се събира пакетът документи. След потвърждаване на ставката 0%, предприятието има право на данъчно приспадане на „входящия“ ДДС върху стоките, продадени за износ. Следователно сумата на данъка, за която ДДС е възстановен в 1C 8, може да бъде възстановена отново; за повече подробности относно експортните операции в 1C Accounting вижте клуба на професионалните счетоводители. Хареса ли ви статията? Споделете в социалните медии мрежи В съответствие с параграф 3 от член 170 от Данъчния кодекс на Руската федерация, сумата на ДДС, приета за приспадане, подлежи на възстановяване в няколко случая, тази статия ще разгледа възстановяването на ДДС в 1s 8 върху стоки, продадени за износ. ... .

Възстановяване на ДДС за 1s стъпка по стъпка

Два случая на „възстановяване“ на ДДС в 1C 8.3 са показани на тази илюстрация: В първия случай ДДС, платен преди това в бюджета, се „възстановява“, т.е. Сумата на ДДС ни се връща. Във втория случай трябва да платим предварително заявения за възстановяване данък. И в двата случая се използва един и същ термин, но на практика той има две директно противоположни значения.

Това се вижда особено ясно при анализа на ДДС върху получените и изплатени аванси. Когато получим аванс от купувач, възниква задължение за плащане на ДДС върху тази сума. След продажбата на стоките ние също сме длъжни да платим ДДС. За да не плащаме един и същи данък два пъти, можем да подадем първото плащане за възстановяване, т.е. "Възстанови". Подобна ситуация, но с обратен знак, се получава, когато плащаме аванс на доставчика. Имаме право да поискаме ДДС върху авансовото плащане за възстановяване, като по този начин намаляваме общата сума на данъка.

В счетоводната база данни 1C 8.3 възстановяването на ДДС се отразява в счетоводните регистри на ДДС. Влияе върху формирането на Книгата за продажбите и Книгата за покупките и формира счетоводни статии: Dt 19 Kt 68.

Възстановената сума на входния ДДС, приет преди това за приспадане, трябва да бъде посочена в Книгата за продажби. За да включите възстановения данък в книгата за продажби, използвайте фактури, за които входният ДДС е приет за приспадане.

За да отразите операцията по възстановяване на ДДС в 1C 8.3, трябва да отидете в менюто Операции, след това в Редовни операции с ДДС:

Бутон Създаване – Възстановяване на ДДС:

Възстановяване на ДДС, приет преди това за приспадане в 1C 8.3

Нека разгледаме пример за възстановяване на ДДС в 1C 8.3 върху стоки, които са били използвани за непроизводствени нужди на предприятието.

Да кажем, че една организация проведе гала вечер. За тези цели са използвани съдове, закупени по-рано. При закупуване на съдове и прибори с ДДС стоката е заведена в склада, платена е, получена е фактура от доставчика и е заявен ДДС за приспадане през 2015г. Тоест по-рано в 1C 8.3 е генерирано осчетоводяване на ДДС: Dt 68.02 Kt 19.3.

За вечерта съдовете бяха отписани от склада: Dt 91 Kt 10.3. Това означава, че част от ДДС върху предишни капитализирани ястия трябва да бъде възстановена, тоест върната в бюджета, тъй като този продукт не е използван за производствени цели.

На първо място, в 1C 8.3 правим запис в операцията за възстановяване на ДДС. Чрез бутона Добави изберете доставчика на този продукт:

и фактурата, по която е получен този артикул:

В 1C 8.3 се отваря пълен списък на всички фактури, получени от даден доставчик. След като изберете желаната фактура, добавете я към списъка.

След това попълнете всички подробности. Задаваме сумата, за която ДДС е възстановен ръчно въз основа на Сертификата за отписване, тоест за каква сума са освободени съдовете от склада. Например, това е 500 000 рубли. Съответно ДДС за възстановяване ще бъде 90 000 рубли = 500 000 * 18%:

Ако няма фактура, да кажем, че периодът на съхранение е изтекъл, тогава записите в книгата за продажби могат да бъдат направени с помощта на счетоводен сертификат с изчисляване на размера на ДДС, който трябва да бъде възстановен.

В 1C 8.3 ДДС може да бъде възстановен за всички документи и транзакции, изброени в списъка, който се отваря при попълване на документа. Всички операции се записват по подобен начин:

Резултатът е окабеляване:

Също така е необходимо да се възстанови ДДС върху придобити или построени по-рано недвижими имоти, които се използват за непроизводствени цели. Механизмът за попълване на документа е подобен на горния пример.

Възстановяване на ДДС от издадени аванси

Как да отразите възстановяването на ДДС при компенсиране на аванси, издадени на доставчик в 1C 8.2, се обсъжда в примера

ДДС се възстановява върху авансови плащания, за които ДДС преди това е поискан за приспадане.

Да приемем, че при плащане на авансови плащания предприятието е приложило приспадане на ДДС, а доставчикът е платил или декларирал сумата на ДДС върху получения аванс.

Основата за получаване на приспадане е: Документът се издава за размера на плащането. При изпращане сумите се възстановяват както от купувача, така и от доставчика.

Ако данъкоплатецът не е декларирал размера на ДДС за приспадане, тогава няма нужда да възстановявате данъка.

В периода, когато стоките действително пристигнат и бъдат заведени в склада, данъкът следва да бъде възстановен в размер на авансовото плащане. След което можете да направите приспадане въз основа на фактурата за доставка, като използвате съответната фактура.

Възстановяване на ДДС от получени аванси

При получаване на аванс от купувача, фирмата генерира фактура за аванса в два екземпляра. Първият се вписва в книгата за продажби, а вторият се дава на купувача.

Авансовата фактура след изпращане се въвежда в книгата за покупки и новият документ трябва да бъде отразен в книгата за продажби като продажба. Всъщност сумата се възстановява по време на периода на доставка.

Размерът на полученото авансово плащане може да не съвпада с действително изпратените материални активи. Данъкоплатецът връща разликата или издава нова фактура за авансовото плащане за сумата на превишението.

Как да намерите и коригирате грешки в ДДС в 1C 8.3, механизми за проверка на изчисленията на ДДС, как да използвате услугата 1C Съгласуване на счетоводни данни за ДДС се обсъжда в нашето видео:

Моля, оценете тази статия:

Статията разглежда процедурата за регистриране на фактури в „1C: Счетоводство 8“, когато се получават аванси от купувача. Специалистите на 1C:ITS предоставят опции за издаване на фактури за авансови плащания и, като използват практически пример, обясняват как да въвеждат групово „авансови“ фактури за определен период в програмата, като използват обработката „Регистриране на фактури за авансови плащания“. Обсъдени са подробно установяването на параметрите на счетоводната политика на организацията по отношение на процедурата за регистриране на авансовите фактури, както и процедурата за номериране на издадени фактури, включително тези, които се прилагат в съответствие с обясненията на Министерството на финансите на Русия *. Предоставената информация ще помогне на потребителя да определи как да регистрира авансови фактури и да номерира издадените фактури.

При получаване на аванс от купувача организацията, която е платец на ДДС, е длъжна да издаде фактура за аванса и да изчисли ДДС.

За издаване на фактури за авансови плащания в програмата 1C: Счетоводство 8 има две възможности за създаване на документ Издадена фактурас тип фактура За аванс: заедно с регистрация на документи за касови бележки (авансови плащания) и автоматично (списък) с помощта на обработка .

Вариант №1 - заедно с регистрация на документи за получаване на парични средства (аванси)

Постъпилите средства по разплащателната сметка се регистрират с документ . Ако получените средства са аванс, тогава въз основа на документа Разписка по разплащателна сметкаМожете веднага да издадете „авансова“ фактура.

Как се издават “авансови” фактури по документ Разписка по разплащателна сметка, можете да прочетете в статията „Продажба на готови продукти на едро (предплащане - доставка)“ на ITS http://its.1c.ru/db/hoosn#content:83:2 (вижте операция „2.2 Издаване на фактура за авансово плащане "

Вариант №2 - автоматично (списък) чрез обработка „Регистриране на авансови фактури”.

Тази опция е препоръчително да се използва, когато общият брой на издадените фактури е голям и е необходимо издаването им да се автоматизира. При тази опция регистрацията на фактура може да се извърши за един ден или за произволен период.

За да използвате опция № 2, трябва да настроите процедурата за регистриране на фактури за аванси, приета от организацията в нейната счетоводна политика.

Нека да разгледаме описанието на опция № 2, използвайки пример.

Пример

Извършват се следните бизнес операции (виж таблицата):

Създаване на счетоводна политика на организацията

За да извършите операция 1 „Настройка на счетоводната политика на организацията“ (вижте таблицата), трябва да отидете в раздела ДДСпосочете параметрите на счетоводната политика. Създаването на счетоводна политика позволява обработка проследяване на времето на фактурите.

Ако няма счетоводна политика за необходимия период, трябва да се създаде такава.

Промяна на настройките Счетоводна политика на организациите(Фиг. 1):

1. Обадете се от менюто: Компания - Счетоводна политика - Счетоводна политика на организациите.

2. Изберете организацията и периода на прилагане на счетоводната политика.

3. Натиснете бутона Промяна на текущия елемент .

Ориз. 1

Създаване на отметка Главна информациясчетоводна политика (фиг. 2):

1. Поставете превключвателя Общв полето Данъчна система- в този случай се появява отметка ДДС.

2. Когато прилагате UTII за някои видове дейности, трябва да поставите отметка в квадратчето За определени видове дейности се прилага специален ред на данъчно облагане.

3. При извършване на производствена дейност (извършване на работа, предоставяне на услуги) трябва да поставите отметка в квадратчето Производство на продукти, извършване на работа, предоставяне на услуги, при извършване на търговия на дребно - отметка На дребно.

Ориз. 2

Създаване на отметка ДДСсчетоводна политика (фиг. 3):

В полето Процедура за регистриране на фактури за авансови плащанияМожете да изберете една от предложените опции за регистриране на фактури за аванси:

1. Винаги регистрирайте фактурите при получаване на аванс. Тази опция е инсталирана в програмата по подразбиране. При тази опция ще се създават фактури за получени аванси за всяка получена сума. Изключение правят авансовите суми, които се прихващат в деня на получаването им, за получените суми по фактури за авансово обработване Регистрация на фактури за авансови плащанияне са създадени.

2. Не регистрирайте фактури за прихващане на аванси в рамките на 5 календарни дни. При тази опция фактури за получени аванси ще се създават само за сумите на предплащанията, които не са прихванати в рамките на 5 календарни дни след получаването им. Тази опция прилага правилото, залегнало в параграф 3 на член 168 от Данъчния кодекс на Руската федерация, според което продавачът трябва да издаде фактура на купувача за сумата на предплащането в рамките на пет календарни дни след получаването му, ако пратката на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост) ) срещу полученото предплащане също се извършва в рамките на посочените пет дни (писмо на Министерството на финансите на Русия от 6 март 2009 г. № 03-07-15 /39).

3. Не регистрирайте фактури за аванси, кредитирани преди края на месеца. При тази опция фактури за получени аванси ще се създават само за тези суми на предплащане, които не са кредитирани през месеца, в който са получени. Според разясненията на Министерството на финансите на Русия, дадени в писмо от 06.03.2009 г. № 03-07-15/39, за непрекъснати дългосрочни доставки на стоки (предоставяне на услуги) на един и същ купувач (доставка електричество, петрол, газ, предоставяне на комуникационни услуги и др. . p.) фактури за аванси, получени за сметка на такива доставки, се издават на клиенти най-малко веднъж месечно, не по-късно от 5-то число на месеца, следващ изтеклия месец . В този случай размерът на предплащането се определя като разликата между плащането, получено през съответния месец, и цената на стоките (работата, услугите), изпратени през този месец.

4. Не регистрирайте фактури за прихващане на аванси до края на данъчния период. При тази опция фактури за получени аванси ще се създават само за тези суми на предплащане, които не са кредитирани през данъчния период (тримесечие), през който са получени. Тази опция е предназначена за организации, които са готови да устоят на евентуални претенции от страна на данъчните власти относно времето на издаване на фактури за авансови плащания. Съществува позиция, че плащанията не могат да бъдат признати като авансови плащания, ако плащането и изпращането на стоките са извършени в един и същ данъчен период. Тъй като данъчният период за ДДС се счита за тримесечие (член 163 от Данъчния кодекс на Руската федерация), продавачът не трябва да издава фактури за аванси, получени през тримесечието, в което стоките са били изпратени (извършена работа, предоставени услуги).

5. Не регистрирайте фактури за аванси (клауза 13, член 167 от Данъчния кодекс на Руската федерация). Опцията е предназначена за организации, чиято дейност попада в параграф 13 от член 167 от Данъчния кодекс на Руската федерация, т.е. които се занимават с производство на стоки (работа, услуги) (съгласно списъка, определен от правителството на Руската федерация Руска федерация) с продължителност на производствения цикъл повече от шест месеца. В случай на получаване на авансово плащане за посочените стоки (работа, услуги), тези организации имат право да определят момента на възникване на данъчната основа като ден на изпращане (прехвърляне) на тези стоки (извършване на работа, предоставяне на услуги). ).

Една от избраните опции ще важи за всички договори в организацията.

Ако споразумение с конкретен купувач има специфични характеристики, тогава за това споразумение можете да установите индивидуална процедура за генериране на авансови фактури. За да направите това, трябва да премахнете отметката от квадратчето във формуляра за договор Регистрирайте авансови фактури по начин, съответстващ на счетоводните политикии изберете желания елемент от списъка (фиг. 6).

Ориз. 3

Издаване на фактура на купувача

За да извършите операция 2 „Издаване на фактури на купувача“ (вижте примерната таблица), трябва да създадете документ Фактура за плащане към купувача. Документът не генерира транзакции.

Създаване на документ Фактура за плащане към купувача(фиг. 4):

1. Обадете се от менюто: Разпродажба - Проверете.

2. Бутон Добавете .

Ориз. 4

Попълване на заглавката на документа Фактура за плащане към купувача(фиг. 5):

1. В полето Наличностизберете склада, от който планирате да изпратите стоки.

2. В полето Контрагентизберете купувач от директорията Контрагенти.

3. В полето споразумениеизберете споразумение с купувача. внимание! В прозореца за избор на договор се показват само онези договори, които имат типа договор С купувач(фиг. 6).

4. В полето банкова сметка изберете банкова сметка за прехвърляне на средства от купувача.

Ориз. 5

Ориз. 6

Квадратче за отметка Регистрирайте авансови фактури по начин, съответстващ на счетоводните политикисе премахва, когато за конкретен договор е необходимо да се установи индивидуална процедура за генериране на фактури за авансови плащания, различна от настройките на счетоводната политика (виж фиг. 3).

В полето Обобщено наименование на стоки за авансова фактурапосочва се наименованието на стоките (работи, услуги) (от указателя Номенклатура), които ще бъдат включени в „авансовата“ фактура, издадена на купувача при липса на фактура за плащане. При издаване на фактура във фактура “аванс”, в полето Номенклатура (общо име), прехвърля се посоченият във фактурата артикул.

Попълване на отметка Стокидокумент Фактура за плащане към купувача(фиг. 7):

1. Щракнете върху бутона Добавете .

2. В полето Номенклатураизберете продадените продукти (в директорията НоменклатураИмето на продукта обикновено се намира в папката Стоки).

3. Попълнете останалите полета, както е показано на Фигура 7.

4. За да запазите документа, щракнете върху бутона Записвам.

5. За да извикате разпечатаната форма на Фактура, използвайте бутона Фактура за плащане.

6. Бутон Добре.

Ориз. 7

По аналогия с този документ се създават още две фактури за плащане към купувача:

Получаване на аванси от купувача

За да извършите операция 3 „Получаване на аванси от купувача“ (вижте примерната таблица), трябва да създадете документ въз основа на документ Фактура за плащане към купувача. В резултат на документа Разписка по разплащателна сметкаЩе бъдат генерирани съответните публикации.

Създаване на документ Разписка по разплащателна сметка(фиг. 8):

1. Обадете се от менюто: Разпродажба - Проверете.

2. Изберете основния документ ( Фактура за плащане към купувача).

3. Щракнете върху бутона Въведете въз основа на.

4. Изберете Разписка по разплащателна сметка с вид документна операция Плащане от купувача . Освен това въз основа на документа Фактура за плащане към купувачасъздава се нов документ и се попълва автоматично Разписка по разплащателна сметка. Необходимо е да проверите попълването на полетата му и да ги редактирате.

Попълване на документа Разписка по разплащателна сметка(фиг. 8):

1. В полето от посочете датата на плащане по банково извлечение.

2. В полето в. номерВъведете номера на платежното нареждане на купувача.

3. В полето в. датаВъведете датата на платежното нареждане на купувача.

4. В полето Разплащателна сметка проверете дали е посочена сметка 62.01 „Разплащания с купувачи и клиенти“.

5. В полето Авансова сметка проверете дали е посочена сметка 62.02 „Разчети за получени аванси“.

6. В полето Статия за движението на парите. финансови средства трябва да изберете подходящата статия.

7. Попълнете останалите полета, както е показано на Фигура 8.

Ориз. 8

За да публикувате документ, щракнете върху бутона Поведение, ръководене , за да видите транзакциите, щракнете върху бутона Резултат от документа .

Фигура 9 показва резултата от документа Разписка по разплащателна сметка.

Ориз. 9

По аналогия с този документ се създават още два документа Разписка по разплащателна сметка:

От 12.05.2012 г. в размер на 1 500 000 рубли;

От 12.06.2012 г. в размер на 2 000 000 рубли.

В резултат на тези документи също ще бъдат генерирани транзакции, отразяващи получаването на аванси от купувача:

1. Дебит 51 „Разплащателни сметки“ - Кредит 62.02 „Изчисления за получени аванси“ - 1 500 000,00 рубли.

2. Дебит 51 „Разплащателни сметки“ - Кредит 62.02 „Изчисления за получени аванси“ - 2 000 000,00 рубли.

Регистрация на фактури за авансово плащане по списък

За да изпълните операция 4 „Регистриране на авансови фактури по списък” (вижте примерната таблица), трябва да обработите Регистрация на фактури за авансови плащания.

Обработката е предназначена за автоматично генериране на документи Издадени фактурис гледка За аванс.

Започнете обработката Регистрация на фактури за авансови плащания(фиг. 10):

Обадете се от менюто: Разпродажба - Поддържане на книга за продажби - Регистрация на фактури за авансови плащания.

Попълване на заглавката за обработка Регистрация на фактури за авансови плащания(фиг. 11):

1. В полетата Период от... до...изберете периода, за който се извършва обработката.

2. Щракнете върху хипервръзката Винаги регистрирайте фактурите при получаване на аванс. Появява се прозорец Счетоводна политика на организациите(виж Фиг. 3), в който на табл ДДСе посочена възможност за регистриране на фактури за аванси.

3. Щракнете върху хипервръзката Единна номерация на всички издадени фактури. Появява се прозорец Настройка на счетоводни параметри(Фиг. 12), в която на табл ДДСМожете да определите реда на номериране на издадените фактури:

- Единна номерация на всички издадени фактури- всички издадени фактури ще бъдат номерирани в хронологичен ред последователно, независимо от техния вид, по-специално, „авансовите“ фактури няма да имат префикс „А“. Настройката е инсталирана по подразбиране и влиза в сила след актуализиране на конфигурацията до версия 2.0.39.6. При преминаване към тази номерация не се преномерират издадени преди това фактури;

- Отделно номериране на фактури за авансови плащания с префикс „А“- издадените фактури ще бъдат номерирани в хронологичен ред последователно, с изключение на фактурите „аванс“, които имат отделна номерация с добавка на префикс „А“. Този режим е използван преди да бъдат направени промени в настройките за счетоводство (преди версия 2.0.39.6).

Възможността за единно номериране на всички издадени фактури е въведена във връзка с разясненията на Министерството на финансите на Русия, дадени в писмо № 03-07-11/284 от 10 август 2012 г. В него финансовият отдел посочи, че серийните номера на фактурата за корекция и фактурата са присвоени в общ хронологичен ред (клауза „а“, клауза 1 от Правилата за попълване на фактурата за корекция, одобрени с Указ на правителството на Руската федерация Федерация от 26 декември 2011 г. № 1137). В същото време отделно номериране на фактури за аванси не е предвидено с Указ на правителството на Руската федерация от 26 декември 2011 г. № 1137. Моля, обърнете внимание, че данъчните власти разрешават наличието на допълнителна информация във фактурите (писмо на Федералната данъчна служба на Русия от 12 март 2012 г. № ED-4-3/4061@ заедно с писмо на Министерството на финансите на Русия от февруари 9, 2012 г. № 03-07-15/17). По-специално, присвоеният в хронологичен ред номер може да бъде допълнен с буквено обозначение, например буквата „А“ за авансови фактури. По този начин, ако дадена организация е присвоила номера на фактури не в хронологичен ред, тогава в съответствие с нормите на данъчното законодателство на Руската федерация данъкоплатецът не носи отговорност за това. В същото време, в съответствие с член 169, параграф 2 от Данъчния кодекс на Руската федерация, организацията може да приеме ДДС като приспадане.

Ориз. единадесет

Ориз. 12

Попълване на табличната част за обработка Регистрация на фактури за авансови плащания(фиг. 13):

1. Щракнете върху бутона Напълнетеза автоматично попълване на табличната част на обработка на база счетоводни данни. При попълване на списъка се анализират салдата на получените аванси от клиенти за всяка дата за посочения период. Не се вземат предвид авансови суми, за които срокът за регистрация на фактурата все още не е настъпил или фактурата не е регистрирана. Ако в по-ранен период (необхванат от текуща обработка) е имало авансово плащане, въз основа на което не е издадена фактура, то редът с такова авансово плащане също се поставя в табличната част на обработката и се маркира в червено . Критериите за този анализ са избраният от потребителя период и настройките на счетоводната политика (или споразумението с купувача).

2. След като попълните списъка, можете да промените данните в полето, например да коригирате размера на авансите (поле Авансова сума) и т.н.

3. Натиснете бутона Изпълниза генериране и обработка на фактури за авансови плащания.

4. Натиснете бутона Списък на фактурите (издадени)за преглед на списъка на създадените фактури за посочения период (фиг. 14). Отворете всеки документ за преглед и редактиране Издадена фактура(фиг. 15).

Ориз. 13

Ориз. 14

Редактиране на издадения документ фактура (фиг. 15):

1. В прозореца, който се отваря Издадена фактура Полетата на документа ще бъдат попълнени автоматично.

2. Кутия за отметка Номер на корекциясе установява при регистриране на коригирана фактура. В нашия пример коригираните фактури не се показват, така че не е необходимо да поставяте отметка в това квадратче.

3. Поле Тип фактурапопълнен със стойност по подразбиране За аванс.

4. Поле Номенклатура (общо име)се попълва автоматично с данни от фактурата за плащане (виж фиг. 7) или (ако няма фактура) с данни от справочника Договори на контрагенти(виж Фиг. 6).

5. Полета датаИ Номерплатежен и сетълмент документ се попълват автоматично с данни от документа Разписка по разплащателна сметка.

6. Поле Код на типа операциясе попълва автоматично и съответства на кода на извършваната операция, изписан в колона 4 Дневник за получени и издадени фактури.

8. Плъзнете документа, като натиснете бутона Поведение, ръководене.

9. За да извикате разпечатаната форма на Фактура, използвайте бутона Фактура.

10. Бутон Добре.

Ориз. 15

За преглед на транзакции, генерирани при осчетоводяване на документ Издадена фактуращракнете върху бутона Резултат от документа . Фигура 16 показва резултата от документа.

Ориз. 16

Издадените фактури се отразяват в дневника за получени и издадени фактури (фиг. 17) и книгата за продажби (фиг. 18).

Можете да използвате менюто, за да извикате печатната форма на дневника Разпродажба - Поддържане на книга за продажби - Дневник на фактурите по Указ №1137, това списание може да бъде извикано и от менюто Покупка - Поддържане на книга за покупки - Дневник на фактурите по Указ №1137.

Ориз. 17

Създаване на печатна форма на книгата за продажби (Фигура 18):

1. Обадете се от менюто: Разпродажба - Поддържане на книга за продажби - Книга за продажби по Указ №1137.

2. В нивите Период от... до...изберете периода, за който е създадена книгата.

3. С помощта на бутон Настройкиизберете JSC "TF-Mega" (фиг. 19).

4. Натиснете бутона форма .

Ориз. 18

- Движимо имущество, придобито след 01

- Данък върху имуществото, придобито след 01

- Морско конче - доклад за съобщения Откога съществува морското конче на земята

- Ванилови кексчета с млечен шоколад

- Рецепта за палачинки с кисела мая със снимка

- История на изобретяването на водка

- Наследството на светите отци: православни притчи за живота и морала и библейски цитати

- Кралско месо, новогодишна рецепта за готвене на кралско месо Кралско месо с картофи във фурната

- Бял квас за окрошка Направете квас за окрошка у дома

- Химия (Атомен строеж) (презентация)

- Традиции и обичаи на Англия, които ще ви изненадат

- Наследственост и развитие Толкова ли е важна наследствеността?

- Книги за Хари Потър на английски

- Организационни фактори, предизвикващи стрес

- Рецепта за задушено зеле в бавна готварска печка: проста, бърза и вкусна

- Осмица жезли, описание и характеристики на картите

- Стек и медальони от сьомга

- Обобщение на индивидуален логопедичен урок за звукова автоматизация Обобщение на звукова автоматизация l в изречения

- Нижегородски държавен педагогически университет на име

- Всички, които разпънаха Христос, умряха от ужасна смърт Пилат Понтийски наистина ли беше там?