การคืนภาษีมูลค่าเพิ่มที่เคยยอมรับเพื่อหักลดหย่อนก่อนหน้านี้ ขั้นตอนการสะท้อนเงินทดรองที่ได้รับจากผู้ซื้อ เงินทดรองที่ได้รับใน 1c

) เกี่ยวกับการทำงานกับ VAT ใน 1C: การบัญชี 8.3 (แก้ไข 3.0)

วันนี้เราจะมาดูที่: “การบัญชีภาษีมูลค่าเพิ่มที่ได้รับจากลูกค้าล่วงหน้า”

เนื้อหาส่วนใหญ่จะออกแบบมาสำหรับนักบัญชีมือใหม่ แต่ผู้ที่มีประสบการณ์ก็จะพบบางสิ่งสำหรับตัวเองเช่นกัน เพื่อไม่ให้พลาดบทเรียนใหม่ๆ โปรดสมัครรับจดหมายข่าว

ฉันขอเตือนคุณว่านี่คือบทเรียน เพื่อให้คุณสามารถทำซ้ำขั้นตอนของฉันในฐานข้อมูลของคุณได้อย่างปลอดภัย (ควรเป็นสำเนาหรือแบบฝึกอบรม)

มาเริ่มกันเลย

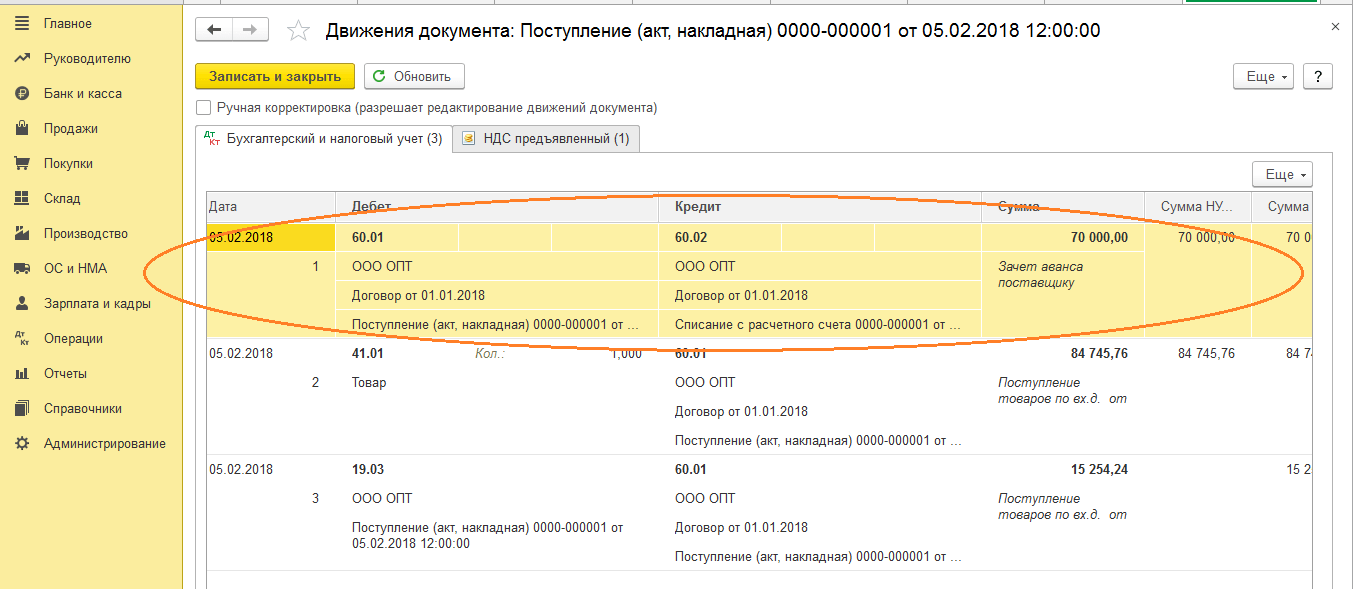

เรา (VAT LLC) ลงนามข้อตกลงกับ Buyer LLC สำหรับการจัดหาสินค้าจำนวน 150,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม)

ตามเงื่อนไขของข้อตกลง Buyer LLC จะต้องโอนเงินล่วงหน้าให้เราเป็นจำนวน 60% ของจำนวนเงินที่ระบุในข้อตกลงนั่นคือ 90,000 รูเบิล

- ในไตรมาสที่ 1 LLC “ผู้ซื้อ” ตามข้อตกลงได้โอนเงินล่วงหน้าให้เราจำนวน 90,000 รูเบิล

- ในไตรมาสที่ 2 เราจัดส่งสินค้าตามจำนวนทั้งหมดที่ระบุไว้ในสัญญา (150,000 รูเบิล)

จำเป็นต้องทำธุรกรรมเหล่านี้อย่างเป็นทางการในโปรแกรม 1C: การบัญชี 8.3 (เวอร์ชัน 3.0) และคำนวณ VAT สำหรับแต่ละไตรมาสด้วย

สาระสำคัญของบทเรียน

เราจะเรียกเก็บภาษีมูลค่าเพิ่มที่ได้รับล่วงหน้า (90,000) ในไตรมาสที่ 1 ซึ่งสะท้อนอยู่ในสมุดบัญชีการขายสำหรับไตรมาสที่ 1

จากนั้นเราจะเรียกเก็บภาษีมูลค่าเพิ่มเป็นจำนวนทั้งหมด (150,000) ในไตรมาสที่ 2 ซึ่งสะท้อนอยู่ในสมุดบัญชีการขายสำหรับไตรมาสที่ 2

สุดท้าย เราจะหักภาษีมูลค่าเพิ่มที่เกิดขึ้นในไตรมาสที่ 1 จากการชำระเงินล่วงหน้า (90,000) ซึ่งสะท้อนอยู่ในสมุดซื้อสำหรับไตรมาสที่ 2

รวมเจ้าหนี้

- สำหรับไตรมาสที่ 1 จะมีภาษีมูลค่าเพิ่ม 90,000 * 18 / 118 = 13,728.81

- สำหรับไตรมาสที่ 2 150,000 * 18 / 118 - 13,728.81 = 9,152.54

ไตรมาสที่ 1

เราดำเนินการใบแจ้งยอดธนาคาร

เราเข้าสู่โปรแกรมใบแจ้งยอดธนาคารลงวันที่ 1 มกราคม 2559 เพื่อรับ 90,000 รูเบิลจาก Buyer LLC:

ใบเสร็จรับเงินไปยังบัญชีปัจจุบันจะเป็นดังนี้:

โปรดใส่ใจกับประเด็นต่อไปนี้:

- ประเภทรายการ "การชำระเงินจากผู้ซื้อ"

- ข้อตกลงแยกต่างหาก (ฉบับที่ 1 ลงวันที่ 01/01/2559) ภายในกรอบที่จะดำเนินการชำระหนี้สำหรับธุรกรรมนี้

- จัดสรรภาษีมูลค่าเพิ่มตามอัตราประมาณการ (18/118)

เกี่ยวกับอัตราการชำระบัญชี

อัตราโดยประมาณ (18 / 118 หรือ 10 / 110) ใช้เพื่อเน้นภาษีมูลค่าเพิ่มที่อยู่ภายในจำนวนเงิน

ในกรณีของเรา เรารู้ว่าเงินล่วงหน้าคือ 90,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม)

เรากำหนดอัตรา VAT เริ่มต้นไว้ที่ 18% ซึ่งหมายความว่าเพื่อให้ VAT อยู่ที่ 90,000 เราจะคำนวณง่ายๆ:

90 000 * 18 / 118 = 13 728.81

โปรแกรมทำการคำนวณนี้ให้เราหลังจากที่เราระบุอัตราที่คำนวณได้ 18/118

เราออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า

ตามรหัสภาษีหลังจากได้รับการชำระเงินล่วงหน้าแล้วเราจะต้องออกใบแจ้งหนี้ล่วงหน้าให้กับผู้ซื้อภายใน 5 วัน

ข้อยกเว้นสำหรับกฎนี้

ตามคำอธิบายของกระทรวงการคลัง ข้อยกเว้นสามารถทำได้เฉพาะสำหรับการจัดหาสินค้าในระยะยาวอย่างต่อเนื่อง (การปฏิบัติงาน การให้บริการ) ให้กับผู้ซื้อรายเดียวกัน

เช่น การจัดหาไฟฟ้าหรือการให้บริการด้านการสื่อสาร

สำหรับวัสดุสิ้นเปลืองดังกล่าว สามารถออกใบแจ้งหนี้สำหรับเงินทดรองจ่ายได้อย่างน้อยเดือนละครั้ง แต่ต้องไม่ช้ากว่าวันที่ 5 ของเดือนถัดจากเดือนก่อนหน้า

เราเปิดการประมวลผลสำหรับการลงทะเบียนใบแจ้งหนี้สำหรับการรับล่วงหน้า:

ระบุระยะเวลาค้นหาล่วงหน้าเป็น “1 ไตรมาส” แล้วคลิกปุ่ม “เติม”:

เงินล่วงหน้าที่ได้รับจากผู้ซื้อถูกหยิบขึ้นมา:

แต่อย่ารีบเร่งและคลิกปุ่ม "เรียกใช้" เพื่อป้อนใบแจ้งหนี้ล่วงหน้าโดยอัตโนมัติ

ขั้นแรก ให้ความสนใจกับส่วนล่างของการประมวลผลด้วยการตั้งค่าสำหรับการกำหนดหมายเลขและวันที่ของใบแจ้งหนี้ล่วงหน้า:

การกำหนดหมายเลขใบแจ้งหนี้ที่มีคำนำหน้า "A" แยกต่างหาก (จากคำว่าล่วงหน้า) เป็นวิธีที่ค่อนข้างสะดวกเพื่อให้สามารถแยกแยะความแตกต่างจากใบแจ้งหนี้ทั่วไปในบัญชีแยกประเภทการซื้อและการขายได้อย่างง่ายดาย

แต่มีความแตกต่าง...

รหัสภาษีไม่ได้แยกความแตกต่างระหว่างใบแจ้งหนี้ปกติและใบแจ้งหนี้ล่วงหน้า

และถึงแม้ว่าการมีคำนำหน้าหรือเครื่องหมายอื่นใด (บางครั้งนักบัญชีก็เขียนว่า "1/AB", "2/AB"...) ก็เป็นที่ยอมรับได้ แต่หมายเลขของใบแจ้งหนี้ทั้งหมด (ทั้งแบบปกติและล่วงหน้า) ควรเหมือนกัน ตัวอย่างเช่นเช่นนี้:

1, 2, เอ-3, เอ-4, 5...

เมื่อทำงานใน 1C: การบัญชี เรามี 3 ตัวเลือก:

- กำหนดหมายเลขด้วยตนเอง (นักบัญชีหลายคนมักทำเช่นนี้)

- กำหนดหมายเลขอัตโนมัติด้วยคำนำหน้า "A" (แต่โชคไม่ดี 1C จะทำการแยกหมายเลขสำหรับใบแจ้งหนี้ที่มีและไม่มีคำนำหน้าเช่น 1, 2, A-1, A-2, 3... )

- ทำการกำหนดหมายเลขใบแจ้งหนี้ที่ออกทั้งหมดให้สม่ำเสมอโดยอัตโนมัติ (ไม่สะดวกอย่างยิ่งสำหรับนักบัญชี)

ปรากฎว่าตัวเลือกแรกและตัวเลือกสุดท้ายเป็นไปตามตัวอักษรของกฎหมายอย่างสมบูรณ์ แต่ไม่สะดวกในการทำงาน

ตัวเลือกที่สองใช้งานได้สะดวก แต่ไม่สอดคล้องกับกฎหมายมากนัก

โดยทั่วไป ไม่ว่าจะพูดอะไรก็ตาม มีนักบัญชีเพียงไม่กี่คนที่มีหมายเลขใบแจ้งหนี้ในสภาพที่สมบูรณ์

การปลอบใจเพียงอย่างเดียวคือระบุหมายเลขใบแจ้งหนี้ไม่ถูกต้อง:

- ไม่เป็นพื้นฐานในการปฏิเสธผู้ซื้อหักภาษีมูลค่าเพิ่มในใบแจ้งหนี้ดังกล่าว

- ไม่ก่อให้เกิดภาษีและความรับผิดในการบริหารสำหรับผู้ขาย

การลงทะเบียนใบแจ้งหนี้เมื่อได้รับเงินล่วงหน้าหมายความว่าใบแจ้งหนี้สำหรับการล่วงหน้าจะถูกลงทะเบียน ไม่ว่าเงินล่วงหน้าจะได้รับเครดิตภายใน 5 วันหรือไม่ก็ตาม

มีตัวเลือกอื่นในการออก (หรือไม่ต้องการออก) ใบแจ้งหนี้

- อย่าลงทะเบียนหากได้รับเครดิตล่วงหน้าภายใน 5 วัน (ข้อบ่งชี้ความเป็นไปได้นี้อยู่ในคำชี้แจงของกระทรวงการคลัง)

- ห้ามลงทะเบียนหากได้รับเครดิตล่วงหน้าก่อนสิ้นเดือน (สำหรับพัสดุที่อยู่ภายใต้คำชี้แจงของกระทรวงการคลัง)

- อย่าลงทะเบียนหากได้รับเครดิตล่วงหน้าจนสิ้นสุดระยะเวลาภาษี (เฉพาะผู้กล้าและแข็งแกร่งที่สุดที่พร้อมรับการเรียกร้องจากหน่วยงานภาษี)

เมื่อกำหนดค่าการกำหนดหมายเลขและวันหมดอายุตามภาพด้านบนแล้วให้คลิกปุ่ม "เรียกใช้":

ตรวจสอบให้แน่ใจว่าได้สร้างใบแจ้งหนี้ล่วงหน้าแล้ว:

เราพิมพ์ใบแจ้งหนี้เป็น 2 ชุด - ชุดหนึ่งสำหรับเรา และอีกชุดสำหรับผู้ซื้อ:

- เราแสดงหนี้ VAT ของเราจำนวน 13,728 รูเบิล 81 kopecks ให้กับรัฐภายใต้เงินกู้ 68.02 ในการติดต่อกับเดบิต 76.AB (VAT สำหรับการทดรองและการชำระเงินล่วงหน้า)

เราข้ามการลงทะเบียน "สมุดรายวันใบแจ้งหนี้" ซึ่งไม่น่าสนใจสำหรับเรา (ดูบทเรียนก่อนหน้า)

- เขียนเพื่อลงทะเบียน " การขายภาษีมูลค่าเพิ่ม" ช่วยให้มั่นใจว่าการชำระเงินล่วงหน้าจะรวมอยู่ในสมุดการขาย

เราสร้างหนังสือการขาย

เราสร้างสมุดบัญชีการขายสำหรับไตรมาสที่ 1:

และนี่คือใบแจ้งหนี้ของเราสำหรับการชำระเงินล่วงหน้า:

เราดูภาษีมูลค่าเพิ่มสุดท้ายที่ต้องชำระสำหรับไตรมาสที่ 1

ไม่มีธุรกรรมทางธุรกิจอื่น ๆ ในไตรมาสที่ 1 ซึ่งหมายความว่าเราสามารถจัดทำ "การวิเคราะห์การบัญชี VAT" ได้อย่างปลอดภัย:

ภาษีมูลค่าเพิ่มที่ต้องชำระสำหรับไตรมาสที่ 1 คือ 13,728 รูเบิล 81 โกเปค:

ไตรมาสที่ 2

เราจัดส่งสินค้า

เราเข้าสู่โปรแกรมการขายสินค้าลงวันที่ 04/01/2559 สำหรับ LLC "ผู้ซื้อ" จำนวน 150,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม):

ใบแจ้งหนี้จะเป็นดังนี้:

เราวิเคราะห์การผ่านรายการและความเคลื่อนไหวของทะเบียน...

- เราตัดต้นทุนสินค้าในบัญชีเครดิต 41 ออกโดยสอดคล้องกับเดบิต 90.02.1 (ต้นทุนการขาย) เนื่องจากฉันไม่ได้รับทีวีจริงๆ ค่าใช้จ่าย (จำนวนสายไฟ) จึงกลายเป็นศูนย์

- เราหักล้างการชำระเงินล่วงหน้า (90,000) ที่จ่ายไปในไตรมาสที่ 1

- เราสะท้อนรายได้ (150,000) สำหรับสินค้าภายใต้เครดิต 90.01.1 (รายได้จากการขาย) โดยสอดคล้องกับเดบิต 62.01 (หนี้ของผู้ซื้อกับเรา)

- ในที่สุดเราก็สะท้อนหนี้ของเรา (22,881.36) ไปยังงบประมาณสำหรับภาษีมูลค่าเพิ่ม (เครดิต 68.02) ซึ่งสอดคล้องกับเดบิต 90.03 (ภาษีมูลค่าเพิ่มจากการขาย)

- เขียนเพื่อลงทะเบียน " การขายภาษีมูลค่าเพิ่ม" ช่วยให้มั่นใจว่ายอดขายจะรวมอยู่ในสมุดบัญชีการขาย

เราออกใบแจ้งหนี้สำหรับการจัดส่ง

ในการดำเนินการนี้คลิกปุ่ม "เขียนใบแจ้งหนี้" ที่ด้านล่างสุดของเอกสารการขายสินค้าที่สร้างขึ้นใหม่:

เราพิมพ์เอกสารที่สร้างขึ้นเป็นสองชุด - ชุดหนึ่งสำหรับเราและอีกชุดสำหรับผู้ซื้อ

เราดูภาษีมูลค่าเพิ่มที่ต้องชำระสำหรับไตรมาสที่ 2

เราสร้าง "การวิเคราะห์การบัญชี VAT" อีกครั้ง (คราวนี้สำหรับไตรมาสที่ 2):

ภาษีมูลค่าเพิ่มที่ต้องชำระสำหรับไตรมาสที่ 2 เท่ากับ 22,881.36:

ทำไมต้อง 22,881.36?

นี่คือภาษีมูลค่าเพิ่มจากการขายครั้งเดียวในไตรมาสที่สองจำนวน 150,000 (รวมภาษีมูลค่าเพิ่ม): 150,000 * 18 / 118 = 22,881.36

แต่ถามว่าภาษีมูลค่าเพิ่มที่ชำระไปแล้วจำนวน 13,728.81 สำหรับไตรมาสที่ 1 จากการชำระล่วงหน้า 90,000 ล่ะ ?

และคุณจะพูดถูกอย่างแน่นอน

ท้ายที่สุดแล้ว เราควรคำนึงถึงภาษีมูลค่าเพิ่มที่จ่ายล่วงหน้าในไตรมาสที่ 1 เมื่อชำระภาษีมูลค่าเพิ่มในไตรมาสที่ 2 เมื่อมีการจัดส่งเต็มจำนวนภายใต้สัญญาซึ่งระบุให้เราทราบโดยรายการในกล่องสีเทา ในรายงานการวิเคราะห์ VAT:

ทำรายการในสมุดซื้อ

หากต้องการชดเชย VAT จากการชำระล่วงหน้า ให้ไปที่ "ผู้ช่วยบัญชี VAT":

ในเอกสารที่เปิดขึ้น ให้ไปที่แท็บ "เงินล่วงหน้าที่ได้รับ" แล้วคลิกปุ่ม "กรอก":

โปรแกรมพบว่าการชำระเงินล่วงหน้าที่เราชำระภาษีมูลค่าเพิ่มในไตรมาสที่ 1 ได้รับการหักล้างแล้ว (เอกสารการขายสำหรับผู้ซื้อและข้อตกลงเดียวกัน) และตอนนี้จะต้องหักออกจากสมุดบัญชีการซื้อ (ไม่เช่นนั้นเราจะต้องชำระภาษีมูลค่าเพิ่มล่วงหน้าแล้ว) ชำระเงินสองครั้ง):

เราโพสต์เอกสาร "การสร้างรายการบัญชีแยกประเภทการซื้อ" ผ่านปุ่ม "ลงรายการบัญชีและปิด":

![]()

มาวิเคราะห์ธุรกรรมและความเคลื่อนไหวของการลงทะเบียนของเอกสารแยกประเภทการซื้อ...

สำหรับผู้ที่อยากรู้อยากเห็น ให้กลับไปที่เอกสาร "การสร้างรายการบัญชีแยกประเภทการซื้อ" ผ่านลิงก์ในผู้ช่วยบัญชี VAT และดูการผ่านรายการและการเคลื่อนไหวในทะเบียน

- เราหัก VAT จากการชำระล่วงหน้าเป็นเดบิต 68.02 ตามเครดิต 76.AB (VAT สำหรับการจ่ายล่วงหน้าและการชำระล่วงหน้า) จำนวน 13,728.81

- เขียนเพื่อลงทะเบียน " การซื้อภาษีมูลค่าเพิ่ม" ช่วยให้มั่นใจว่าการหักเงินจะรวมอยู่ในบัญชีแยกประเภทการซื้อ

นักบัญชีทุกคนต้องเผชิญกับการชำระเงินล่วงหน้าไม่ช้าก็เร็ว (ไม่ว่าจะจ่ายให้กับซัพพลายเออร์หรือเงินทดรองจากผู้ซื้อ) และในทางทฤษฎีรู้ดีว่าตามข้อกำหนดของรหัสภาษีของสหพันธรัฐรัสเซีย (มาตรา 154 วรรค 1; มาตรา 167 วรรค 1 วรรค 2 ) จะต้องคำนวณภาษีมูลค่าเพิ่มจากการชำระล่วงหน้าในวันที่ได้รับ บทความของเราในวันนี้เกี่ยวกับวิธีการปฏิบัติจริงกับใบแจ้งหนี้ล่วงหน้าในโปรแกรม 1C 8.3

ทำการตั้งค่าเริ่มต้น

มาดูนโยบายการบัญชีของ บริษัท และตรวจสอบว่าระบบภาษีที่เราระบุนั้นถูกต้องหรือไม่: OSNO ในส่วน "ภาษีและรายงาน" ในแท็บ "VAT" โปรแกรมให้ตัวเลือกมากมายแก่เราในการลงทะเบียนใบแจ้งหนี้ล่วงหน้า (รูปที่ 1) (เราต้องการการตั้งค่านี้เมื่อเราทำหน้าที่เป็นผู้ขาย)

เราไม่สามารถลงทะเบียนใบแจ้งหนี้ล่วงหน้าใน 1C ได้หาก:

- เงินล่วงหน้าได้รับเครดิตภายในห้าวัน

- เงินล่วงหน้าได้รับเครดิตจนถึงสิ้นเดือน

- เงินล่วงหน้าได้รับเครดิตจนกระทั่งสิ้นสุดรอบระยะเวลาภาษี

เป็นสิทธิ์ของเราที่จะเลือกสิ่งใดสิ่งหนึ่ง

เรามาวิเคราะห์การชดเชยเงินทดรองที่ออกและเงินทดรองจากผู้ซื้อ

การบัญชีใน 1C สำหรับการออกเงินทดรอง

ตัวอย่างเช่น มาดูองค์กรการค้า Buttercup LLC (เรา) ซึ่งได้ทำข้อตกลงกับบริษัทขายส่ง OPT LLC สำหรับการจัดหาสินค้า ตามเงื่อนไขของสัญญา เราจ่ายเงินให้ซัพพลายเออร์ล่วงหน้า 70% หลังจากนั้นเราได้รับสินค้าและชำระเงินครบถ้วน

ใน BP 3.0 เราจัดทำใบแจ้งยอดธนาคาร "เดบิตจากบัญชีปัจจุบัน" (รูปที่ 2)

โปรดใส่ใจกับรายละเอียดที่สำคัญ:

- ประเภทของธุรกรรม “การชำระเงินให้กับซัพพลายเออร์”;

- สัญญา (เมื่อผ่านรายการสินค้า สัญญาจะต้องเหมือนกับใบแจ้งยอดธนาคาร)

- อัตราดอกเบี้ยภาษีมูลค่าเพิ่ม

- ชดเชยการชำระล่วงหน้าด้วยภาษีมูลค่าเพิ่มโดยอัตโนมัติ (เราระบุตัวบ่งชี้ที่แตกต่างกันในกรณีพิเศษ)

- เมื่อผ่านรายการเอกสาร เราจะต้องได้รับการโต้ตอบใบแจ้งหนี้ 51 ฉบับกับใบแจ้งหนี้ล่วงหน้าของซัพพลายเออร์ ในตัวอย่างของเราคือ 62.02 มิฉะนั้นจะไม่มีการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าใน 1C

หลังจากได้รับการชำระเงินแล้ว OPT LLC จะออกใบแจ้งหนี้ล่วงหน้าให้เราซึ่งเราต้องโพสต์ในโปรแกรม 1C ของเราด้วย (รูปที่ 3)

โดยพื้นฐานแล้ว เรามีสิทธิ์รับจำนวนภาษีมูลค่าเพิ่มล่วงหน้าเป็นการหักลดหย่อน

ต้องขอบคุณช่องทำเครื่องหมาย "สะท้อนการหัก VAT ในสมุดบัญชีซื้อ" ใบแจ้งหนี้จะเข้าสู่สมุดบัญชีซื้อโดยอัตโนมัติและเมื่อผ่านรายการเอกสาร เราจะได้รับรายการบัญชีพร้อมการสร้างใบแจ้งหนี้ 76.VA โปรดทราบว่ารหัสประเภทธุรกรรม 02 ถูกกำหนดโดยโปรแกรมโดยอิสระ

เดือนหน้า OPT LLC จะจัดส่งสินค้าให้เรา โดยเราได้รับสินค้าในโปรแกรมโดยใช้เอกสาร "การรับสินค้า" และลงทะเบียนใบแจ้งหนี้ เราไม่แก้ไขบัญชีสำหรับการชำระหนี้กับคู่สัญญา เราเลือก "อัตโนมัติ" สำหรับการชำระหนี้ เมื่อผ่านรายการเอกสาร "การรับสินค้า" เราจะต้องได้รับการผ่านรายการสำหรับการชดเชยการชำระเงินล่วงหน้า (รูปที่ 4)

เมื่อกรอกเอกสาร "การสร้างรายการสมุดบัญชีการขาย" ในเดือนกุมภาพันธ์เราจะได้รับแท็บ "การคืน VAT" ให้สมบูรณ์โดยอัตโนมัติ (รูปที่ 5) และจำนวน VAT ที่เรียกคืนนี้จะสิ้นสุดในสมุดการขายสำหรับรอบระยะเวลารายงานพร้อมรหัสธุรกรรม 22.

เพื่อสะท้อนการชำระเงินครั้งสุดท้ายให้กับซัพพลายเออร์ เราสามารถคัดลอกและผ่านรายการเอกสารที่มีอยู่ "การตัดจ่ายจากบัญชีปัจจุบัน" ซึ่งระบุจำนวนเงินที่ต้องการ

เราสร้างสมุดบัญชีการซื้อซึ่งสะท้อนถึงจำนวนการหัก VAT ของเราจากการชำระเงินล่วงหน้าด้วยรหัส 02 และสมุดบัญชีการขายซึ่งเราเห็นจำนวน VAT ที่เรียกคืนหลังจากได้รับสินค้าที่มีรหัสประเภทธุรกรรม 21

การบัญชีใน 1C สำหรับเงินทดรองที่ได้รับ

ตัวอย่างเช่น ลองใช้องค์กรที่คุ้นเคยกับเรา LLC “Lutik” (เรา) ซึ่งได้ทำข้อตกลงกับบริษัท LLC “Atlant” สำหรับการให้บริการจัดส่งสินค้า ตามเงื่อนไขของข้อตกลง ผู้ซื้อ Atlant LLC จ่ายเงินล่วงหน้าให้เรา 30% หลังจากนั้นเราจะให้บริการที่จำเป็นแก่เขา

วิธีการทำงานในโปรแกรมจะเหมือนกับเวอร์ชั่นก่อนหน้า

เราจัดทำการรับเงินล่วงหน้าใน 1C จากผู้ซื้ออย่างเป็นทางการด้วยเอกสาร“ ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน” (รูปที่ 6) ตามด้วยการลงทะเบียนใบแจ้งหนี้ล่วงหน้าซึ่งจะทำให้เรามีรายการบัญชีสำหรับการคำนวณภาษีมูลค่าเพิ่มล่วงหน้า (รูปที่ 1) 7).

คุณสามารถลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าใน 1C ได้โดยตรงจากเอกสาร "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน" หรือคุณสามารถใช้การประมวลผล "การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า" ซึ่งอยู่ใน "ธนาคารและโต๊ะเงินสด" ส่วน. ไม่ว่าในกรณีใดก็จะเข้าสู่สมุดการขายทันที

ในช่วงเวลาของเอกสาร "การขายบริการ" เงินล่วงหน้าของผู้ซื้อจะได้รับเครดิต (รูปที่ 8) และเมื่อดำเนินการเอกสาร "การสร้างรายการสมุดบัญชีซื้อ" (รูปที่ 9) จำนวนภาษีมูลค่าเพิ่มที่ได้รับล่วงหน้าที่ได้รับ จะถูกหักออก บัญชี 76.AB ถูกปิด (รูปที่ 10)

ในการตรวจสอบผลงาน นักบัญชีมักจะเพียงสร้างบัญชีการซื้อและการขาย รวมถึงวิเคราะห์รายงาน "การวิเคราะห์การบัญชี VAT"

ทำงานใน 1C ด้วยความยินดี!

หากคุณยังคงมีคำถามเกี่ยวกับใบแจ้งหนี้ล่วงหน้าใน 1C 8.3 โปรดสอบถามเราทางสายด่วนโดยเฉพาะ พวกเขาทำงาน 7 วันต่อสัปดาห์ และจะช่วยในสถานการณ์ที่ยากลำบากที่สุดในด้านภาษีและการบัญชี

ตัวอย่างเช่น เมื่อผลิตภัณฑ์ที่ตั้งใจขายในอัตรา 18% ขายในราคาขายปลีก นั่นคือไม่มีภาษีมูลค่าเพิ่ม ในกรณีนี้จะต้องคืนภาษีมูลค่าเพิ่มสำหรับวัสดุที่ใช้ในการผลิตเช่น กลับไปสู่งบประมาณ คุณจะต้องชำระภาษีมูลค่าเพิ่มหากสำนักงานสรรพากรแจ้งว่าใบแจ้งหนี้ของซัพพลายเออร์ไม่ถูกต้องหรือสูญหาย สถานการณ์ตรงกันข้ามก็เกิดขึ้นเช่นกันซึ่งองค์กรมีสิทธิ์ขอคืนภาษีมูลค่าเพิ่มที่ชำระไปก่อนหน้านี้ ใน 1C มีการใช้เอกสารพิเศษเพื่อวัตถุประสงค์เหล่านี้ (รูปที่ 15) รูปที่ 15 ขึ้นอยู่กับทิศทางของ "การฟื้นฟู" เอกสารสามารถทำการปรับเปลี่ยนในสมุดบัญชีการซื้อหรือสมุดบัญชีการขาย ในตัวอย่างของเรา VAT ที่คืนจะถูกตัดออกเป็นค่าใช้จ่าย (รูปที่ 16) มะเดื่อ 16 จำนวนภาษีมูลค่าเพิ่มที่เรียกคืนจะแสดงในกรณีนี้ในสมุดบัญชีการขาย แต่ไม่เหมือนกับตัวอย่างที่กล่าวถึงข้างต้นเป็นรายการในแผ่นงานเพิ่มเติม (รูปที่ 17)

การคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8.3 การบัญชี 3.0

เมื่อต้องการทำเช่นนี้ จะมีการปรับปรุงการรับสินค้าซึ่งสร้างขึ้นตามพื้นฐาน ตามค่าเริ่มต้น เอกสารจะถูกกรอกเรียบร้อยแล้ว โปรดทราบว่าเราจะคืน VAT ในบัญชีแยกประเภทการขาย สิ่งนี้ระบุได้ด้วยธงที่เกี่ยวข้องบนแท็บ "หลัก"

ไปที่แท็บ "ผลิตภัณฑ์" และระบุว่าต้องเปลี่ยนแปลงอะไรบ้างในใบเสร็จรับเงินเริ่มแรก ในกรณีของเรา จำนวนขนมสารพันที่ซื้อเปลี่ยนจากสี่เป็นห้ากิโลกรัม เราป้อนข้อมูลนี้ในบรรทัดที่สอง “หลังการเปลี่ยนแปลง” ดังที่แสดงในภาพด้านล่าง

การปรับปรุงการรับ เช่นเดียวกับการรับครั้งแรก ทำให้เกิดการเคลื่อนไหวในรีจิสเตอร์สองรายการ ซึ่งสะท้อนเฉพาะการเปลี่ยนแปลงที่เกิดขึ้นในนั้น เนื่องจากความจริงที่ว่าขนมสารพันหนึ่งกิโลกรัมมีราคา 450 รูเบิล ภาษีมูลค่าเพิ่มจึงอยู่ที่ 81 รูเบิล (18%) ข้อมูลนี้สะท้อนให้เห็นในความเคลื่อนไหวของเอกสาร

การคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8.3

ตามวรรค 3 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีมูลค่าเพิ่มที่ยอมรับสำหรับการหักเงินนั้นอาจถูกเรียกคืนในหลายกรณี บทความนี้จะพิจารณาการคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8 สำหรับสินค้าที่ขายเพื่อการส่งออก มาดูวิธีสะท้อนการดำเนินการนี้ในโปรแกรมบัญชี 1C รุ่นที่ 8 2.0. การคืน VAT ใน 1 วินาที 8 จะดำเนินการไม่ช้ากว่าระยะเวลาภาษีซึ่งตรงตามเงื่อนไขสองประการพร้อมกัน: 1.

สินค้าถูกจัดส่งเพื่อการส่งออก 2. เจ้าหน้าที่ศุลกากรได้เสร็จสิ้นพิธีการศุลกากรในโหมดการส่งออก ในตัวอย่างนี้ องค์กรได้ซื้อสินค้า ซึ่งบางส่วนถูกขายเพื่อการส่งออก หลังจากได้รับสินค้าแล้ว จะมีการขอคืนภาษีมูลค่าเพิ่มโดยการผ่านรายการ: Dt 68.02 Kt 19.03 อย่างไรก็ตาม หลังจากที่ขายสินค้าเหล่านี้เพื่อการส่งออกแล้ว จะต้องคืนภาษีมูลค่าเพิ่ม "ที่ป้อน" ให้กับสินค้าเหล่านั้น

วิธีคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8.3 การบัญชี 3.0

นั่นคือก่อนหน้านี้ใน 1C 8.3 มีการสร้างการผ่านรายการ VAT: Dt 68.02 Kt 19.3 ในตอนเย็นจานถูกตัดออกจากโกดัง: Dt 91 Kt 10.3 ซึ่งหมายความว่าควรคืนภาษีมูลค่าเพิ่มส่วนหนึ่งของอาหารที่ขึ้นทุนก่อนหน้านี้นั่นคือคืนให้กับงบประมาณเนื่องจากผลิตภัณฑ์นี้ไม่ได้ใช้เพื่อวัตถุประสงค์ในการผลิต

ก่อนอื่นใน 1C 8.3 เราสร้างรายการในการดำเนินการขอคืน VAT ใช้ปุ่มเพิ่ม เลือกซัพพลายเออร์ของผลิตภัณฑ์นี้: และใบแจ้งหนี้ที่ได้รับผลิตภัณฑ์นี้: ใน 1C 8.3 รายการใบแจ้งหนี้ทั้งหมดที่ได้รับจากซัพพลายเออร์รายนี้จะเปิดขึ้น เมื่อเลือกใบแจ้งหนี้ที่ต้องการแล้ว ให้เพิ่มลงในรายการ จากนั้นกรอกรายละเอียดให้ครบถ้วน

เรากำหนดจำนวนเงินที่จะคืน VAT ด้วยตนเองตามใบรับรองการตัดจ่ายนั่นคือจำนวนอาหารที่ถูกปล่อยออกจากคลังสินค้า ตัวอย่างเช่นนี่คือ 500,000 รูเบิล

การคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8

สำคัญ

เพื่อสะท้อนการดำเนินการนี้ในโปรแกรมการบัญชี 1C 8 ed 2.0 มีไว้สำหรับเอกสาร “การคืนภาษีมูลค่าเพิ่ม” เอกสารนี้อยู่ในเมนู "ซื้อ" ด้านบนสุดในส่วน "การรักษาสมุดบัญชีซื้อ" ในเอกสารใหม่ การคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8 เราระบุว่าการคืนภาษีจะแสดงในบัญชีการขาย

ส่วนที่เป็นแบบตารางในตัวอย่างของเราจะถูกกรอกโดยอัตโนมัติโดยคลิกปุ่ม "กรอก" - "กรอกจำนวนที่จะเรียกคืน" (บนแผงด้านบนส่วนที่เป็นแบบตาราง) ตามเอกสาร มีการสร้างการผ่านรายการ: Dt 19.03 Kt 68.02 นั่นคือจำนวน VAT สำหรับสินค้าที่ยอมรับ VAT สำหรับการชำระเงินคืนเมื่อได้รับได้รับการคืน การขายสินค้าเพื่อการส่งออกดำเนินการโดยใช้อัตรา 0%

หากต้องการบังคับใช้ภายใน 180 วันตามปฏิทินนับจากวันที่วางสินค้าภายใต้ขั้นตอนการส่งออกของศุลกากร คุณต้องจัดเตรียมเอกสารต่อไปนี้ให้กับหน่วยงานด้านภาษี: 1.

วิธีคืนภาษีมูลค่าเพิ่มใน 1C

สมมติว่าเมื่อชำระเงินล่วงหน้า องค์กรจะใช้การหักภาษีมูลค่าเพิ่ม และซัพพลายเออร์ได้ชำระหรือประกาศจำนวนภาษีมูลค่าเพิ่มสำหรับเงินที่ได้รับล่วงหน้า หากต้องการรับการหักเงิน พื้นฐานคือใบแจ้งหนี้ที่ออกสำหรับการชำระเงินล่วงหน้า เอกสารจะออกสำหรับจำนวนเงินที่ชำระ เมื่อมีการจัดส่ง จำนวนเงินจะถูกเรียกคืนจากทั้งผู้ซื้อและซัพพลายเออร์

หากผู้เสียภาษีไม่แจ้งจำนวนภาษีมูลค่าเพิ่มที่จะหัก ก็ไม่จำเป็นต้องคืนภาษี ในช่วงที่สินค้ามาถึงจริงและเข้าคลังสินค้าควรคืนภาษีตามจำนวนที่ชำระล่วงหน้า หลังจากนั้นคุณสามารถหักเงินตามใบแจ้งหนี้การจัดหาโดยใช้ใบแจ้งหนี้ที่เกี่ยวข้อง การขอคืนภาษีมูลค่าเพิ่มจากเงินทดรองที่ได้รับ เมื่อได้รับเงินทดรองจากผู้ซื้อ บริษัทจะจัดทำใบแจ้งหนี้สำหรับเงินทดรองจ่ายเป็นสองชุด รายการแรกจะถูกป้อนลงในสมุดการขาย และรายการที่สองจะมอบให้กับผู้ซื้อ

การบัญชี VAT ใน 1s 8.3 การบัญชี - คำแนะนำทีละขั้นตอน

เป็นผลให้คุณจะต้องจ่ายตามงบประมาณเพียงครั้งเดียว เรามาตรวจสอบว่าบัญชี 76.AB ถูกปิดแล้ว (รูปที่ 10) มะเดื่อ 10 การขอคืน VAT จากเงินทดรองจากซัพพลายเออร์ ในทำนองเดียวกันในการบัญชี 1C 8.3 VAT จะถูกคืนจากการล่วงหน้าไปยังซัพพลายเออร์ ห่วงโซ่เอกสารจะมีลักษณะดังนี้:

- การหักบัญชีจากบัญชีกระแสรายวัน

- ใบแจ้งหนี้จากซัพพลายเออร์สำหรับการชำระเงินล่วงหน้า

- ใบแจ้งหนี้การซื้อ

- ใบแจ้งหนี้ของซัพพลายเออร์

ไม่เหมือนกับตัวเลือกแรก “การคืน VAT” จะเกิดขึ้นในเอกสาร “การสร้างรายการบัญชีแยกประเภทการขาย” (รูปที่ 11)

รูปที่ 11 สองรายการ (สำหรับการชำระเงินล่วงหน้าและใบเสร็จรับเงิน) จะถูกสร้างขึ้นในสมุดซื้อ (รูปที่ 12) รูปที่ 12 รายการ "การกู้คืน" จะปรากฏในสมุดบัญชีการขาย (รูปที่ 13) รูปที่ 13 ภาษีมูลค่าเพิ่มจากการจ่ายล่วงหน้าให้กับซัพพลายเออร์จะรวมอยู่ในบัญชี 76.VA ควรตรวจสอบยอดเงินคงเหลือด้วย (รูปที่ 14) มะเดื่อ 14 มีอีกหลายช่วงเวลาที่จำเป็นต้องคืนภาษีมูลค่าเพิ่ม

VAT ใน 1s 8 2 ด้วยคำง่ายๆ

ความสนใจ

ดังนั้น VAT ที่จะคืนจะเป็น 90,000 รูเบิล = 500,000 * 18%: หากไม่มีใบแจ้งหนี้สมมติว่าระยะเวลาการจัดเก็บหมดอายุแล้วรายการในสมุดบัญชีการขายสามารถทำได้โดยใช้ใบรับรองการบัญชีพร้อมการคำนวณจำนวนเงิน ของภาษีมูลค่าเพิ่มที่จะเรียกคืน ใน 1C 8.3 สามารถคืน VAT สำหรับเอกสารและธุรกรรมทั้งหมดที่ระบุไว้ในรายการที่เปิดขึ้นเมื่อกรอกเอกสาร ธุรกรรมทั้งหมดจะถูกบันทึกในลักษณะเดียวกัน: เป็นผลให้มีการผ่านรายการ: ควรคืนภาษีมูลค่าเพิ่มจากอสังหาริมทรัพย์ที่ได้มาหรือสร้างขึ้นก่อนหน้านี้ซึ่งใช้เพื่อวัตถุประสงค์ที่ไม่เกิดประสิทธิผล

กลไกการกรอกเอกสารคล้ายกับตัวอย่างด้านบน การขอคืน VAT จากเงินทดรองที่ออก วิธีการสะท้อนการขอคืน VAT เมื่อชดเชยการจ่ายล่วงหน้าที่ออกให้กับซัพพลายเออร์ใน 1C 8.2 จะมีการกล่าวถึงโดยใช้ตัวอย่างในบทความต่อไปนี้ ภาษีมูลค่าเพิ่มจะถูกเรียกคืนจากเงินทดรองที่เคยขอหักภาษีมูลค่าเพิ่มไว้ก่อนหน้านี้

ในบทความนี้เราจะดูรายละเอียดว่าภาษีมูลค่าเพิ่มสะท้อนอย่างไรเมื่อซื้อสินค้าใด ๆ การปรับเปลี่ยนและตรวจสอบความถูกต้องของข้อมูลที่ป้อนก่อนหน้านี้ เนื้อหา

- 1 ใบแจ้งหนี้

- 2 การตรวจสอบข้อมูล

- 3 ปรับภาษีมูลค่าเพิ่ม

ใบแจ้งหนี้ เอกสารแรกสุดในห่วงโซ่เพื่อสะท้อน VAT ใน 1C 8.3 ในกรณีของเราคือการรับสินค้า องค์กร LLC "Confetprom" ได้รับระบบการตั้งชื่อที่แตกต่างกัน 6 รายการบนพื้นฐานของ "ผลิตภัณฑ์" สำหรับแต่ละอัตราภาษีมูลค่าเพิ่มคือ 18% จำนวนภาษีที่ได้รับนี้จะแสดงอยู่ที่นี่ด้วย หลังจากประมวลผลเอกสารแล้ว ความเคลื่อนไหวจะเกิดขึ้นในสองการลงทะเบียน: "การบัญชีและการบัญชีภาษี" รวมถึงการลงทะเบียนการสะสม "ภาษีมูลค่าเพิ่มที่นำเสนอ" เป็นผลให้จำนวนภาษีมูลค่าเพิ่มสำหรับรายการทั้งหมดมีจำนวน 1,306.4 รูเบิล

วันที่ยืนยันอัตราถือเป็นวันสุดท้ายของไตรมาสที่มีการรวบรวมแพ็คเกจเอกสาร หลังจากยืนยันอัตรา 0% องค์กรมีสิทธิ์ได้รับการหักภาษีของภาษีมูลค่าเพิ่ม "ป้อน" สำหรับสินค้าที่ขายเพื่อการส่งออก ดังนั้นจำนวนภาษีที่คืนภาษีมูลค่าเพิ่มใน 1C 8 สามารถขอคืนได้อีกครั้ง สำหรับรายละเอียดเพิ่มเติมเกี่ยวกับการดำเนินการส่งออกในการบัญชี 1C โปรดดูที่ชมรมนักบัญชีมืออาชีพ คุณชอบบทความนี้หรือไม่? แบ่งปันบนโซเชียลมีเดีย ตามวรรค 3 ของมาตรา 170 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนภาษีมูลค่าเพิ่มที่ยอมรับสำหรับการหักเงินนั้นอาจถูกเรียกคืนในหลายกรณี บทความนี้จะพิจารณาการคืนภาษีมูลค่าเพิ่มใน 1 วินาที 8 สำหรับสินค้าที่ขายเพื่อการส่งออก ... -

การขอคืนภาษีมูลค่าเพิ่มใน 1 วินาทีทีละขั้นตอน

ภาพประกอบนี้แสดง "การคืนค่า" ภาษีมูลค่าเพิ่มสองกรณีใน 1C 8.3: ในกรณีแรกภาษีมูลค่าเพิ่มที่จ่ายให้กับงบประมาณก่อนหน้านี้จะถูก "คืนสภาพ" นั่นคือ จำนวนภาษีมูลค่าเพิ่มจะถูกส่งคืนให้กับเรา ในกรณีที่สอง เราจะต้องชำระภาษีที่ขอคืนก่อนหน้านี้ ในทั้งสองกรณีจะใช้คำเดียวกัน แต่ในทางปฏิบัติมีความหมายตรงกันข้ามกันสองประการ

สิ่งนี้จะเห็นได้ชัดเจนเป็นพิเศษเมื่อวิเคราะห์ภาษีมูลค่าเพิ่มจากการรับและชำระล่วงหน้า เมื่อเราได้รับเงินทดรองจ่ายจากผู้ซื้อ จะมีภาระผูกพันที่จะต้องชำระภาษีมูลค่าเพิ่มสำหรับจำนวนนี้ หลังจากขายสินค้าแล้วเราจะต้องชำระภาษีมูลค่าเพิ่มด้วย เพื่อไม่ให้เสียภาษีซ้ำซ้อน เราสามารถส่งการชำระเงินงวดแรกเพื่อขอเงินคืนได้ เช่น "คืนค่า". สถานการณ์ที่คล้ายกัน แต่มีเครื่องหมายตรงกันข้ามเกิดขึ้นเมื่อเราจ่ายเงินล่วงหน้าให้กับซัพพลายเออร์ เรามีสิทธิขอคืนภาษีมูลค่าเพิ่มจากการชำระล่วงหน้าเพื่อขอคืนได้ ซึ่งจะช่วยลดจำนวนภาษีทั้งหมด

ในฐานข้อมูลการบัญชี 1C 8.3 การคืน VAT จะแสดงในการลงทะเบียนการบัญชี VAT มีอิทธิพลต่อการสร้างสมุดบัญชีการขายและสมุดบัญชีซื้อและแบบฟอร์มรายการทางบัญชี: Dt 19 Kt 68

ควรระบุจำนวน VAT นำเข้าที่รับคืนสำหรับการหักไว้ก่อนหน้านี้ในสมุดบัญชีการขาย เมื่อต้องการรวมภาษีที่คืนไว้ในสมุดการขาย ให้ใช้ใบแจ้งหนี้ที่ยอมรับ VAT ที่ป้อนเข้าสำหรับการหักเงิน

เพื่อให้สะท้อนถึงการดำเนินการคืน VAT ใน 1C 8.3 คุณควรไปที่เมนูการดำเนินการจากนั้นไปที่การดำเนินการ VAT ปกติ:

ปุ่มสร้าง – การคืน VAT:

การคืนภาษีมูลค่าเพิ่มที่ยอมรับก่อนหน้านี้สำหรับการหักใน 1C 8.3

ลองพิจารณาตัวอย่างการคืนภาษีมูลค่าเพิ่มใน 1C 8.3 สำหรับสินค้าที่ใช้สำหรับความต้องการที่ไม่เกิดประสิทธิผลขององค์กร

สมมติว่าองค์กรแห่งหนึ่งจัดงานกาล่าดินเนอร์ เพื่อจุดประสงค์เหล่านี้ จึงมีการใช้เครื่องใช้ที่ซื้อมาก่อนหน้านี้ เมื่อซื้อเครื่องใช้บนโต๊ะอาหารพร้อมภาษีมูลค่าเพิ่ม สินค้าจะถูกเข้าคลังสินค้า ชำระเงิน ได้รับใบแจ้งหนี้จากซัพพลายเออร์และถูกขอหักภาษีมูลค่าเพิ่มในปี 2558 นั่นคือก่อนหน้านี้ใน 1C 8.3 มีการสร้างการผ่านรายการ VAT: Dt 68.02 Kt 19.3

ในตอนเย็นจานถูกตัดออกจากโกดัง: Dt 91 Kt 10.3 ซึ่งหมายความว่าควรคืนภาษีมูลค่าเพิ่มส่วนหนึ่งของอาหารที่ขึ้นทุนก่อนหน้านี้นั่นคือคืนให้กับงบประมาณเนื่องจากผลิตภัณฑ์นี้ไม่ได้ใช้เพื่อวัตถุประสงค์ในการผลิต

ก่อนอื่นใน 1C 8.3 เราสร้างรายการในการดำเนินการขอคืน VAT ใช้ปุ่มเพิ่ม เลือกซัพพลายเออร์ของผลิตภัณฑ์นี้:

และใบแจ้งหนี้ที่ได้รับรายการนี้:

ใน 1C 8.3 รายการใบแจ้งหนี้ทั้งหมดที่ได้รับจากซัพพลายเออร์รายหนึ่งๆ จะเปิดขึ้น เมื่อเลือกใบแจ้งหนี้ที่ต้องการแล้ว ให้เพิ่มลงในรายการ

จากนั้นกรอกรายละเอียดให้ครบถ้วน เรากำหนดจำนวนเงินที่จะคืน VAT ด้วยตนเองตามใบรับรองการตัดจ่ายนั่นคือจำนวนอาหารที่ถูกปล่อยออกจากคลังสินค้า ตัวอย่างเช่นนี่คือ 500,000 รูเบิล ดังนั้นภาษีมูลค่าเพิ่มสำหรับการฟื้นฟูจะเป็น 90,000 รูเบิล = 500,000 * 18%:

หากไม่มีใบแจ้งหนี้ สมมติว่าระยะเวลาการจัดเก็บหมดอายุแล้ว จากนั้นรายการในสมุดบัญชีการขายสามารถทำได้โดยใช้ใบรับรองการบัญชีพร้อมการคำนวณจำนวนภาษีมูลค่าเพิ่มที่จะเรียกคืน

ใน 1C 8.3 สามารถคืน VAT สำหรับเอกสารและธุรกรรมทั้งหมดที่ระบุไว้ในรายการที่เปิดขึ้นเมื่อกรอกเอกสาร การดำเนินการทั้งหมดเขียนในลักษณะเดียวกัน:

ผลลัพธ์คือการเดินสายไฟ:

นอกจากนี้ยังจำเป็นต้องคืนภาษีมูลค่าเพิ่มสำหรับอสังหาริมทรัพย์ที่ได้มาหรือสร้างขึ้นก่อนหน้านี้ซึ่งใช้เพื่อวัตถุประสงค์ที่ไม่ใช่การผลิต กลไกการกรอกเอกสารคล้ายกับตัวอย่างด้านบน

การขอคืนภาษีมูลค่าเพิ่มจากการออกเงินทดรองจ่าย

วิธีสะท้อนการคืนภาษีมูลค่าเพิ่มเมื่อชดเชยเงินทดรองที่ออกให้กับซัพพลายเออร์ใน 1C 8.2 จะถูกกล่าวถึงในตัวอย่าง

ภาษีมูลค่าเพิ่มจะถูกเรียกคืนจากเงินทดรองที่เคยขอหักภาษีมูลค่าเพิ่มไว้ก่อนหน้านี้

สมมติว่าเมื่อชำระเงินล่วงหน้า องค์กรจะใช้การหักภาษีมูลค่าเพิ่ม และซัพพลายเออร์ได้ชำระหรือประกาศจำนวนภาษีมูลค่าเพิ่มสำหรับเงินที่ได้รับล่วงหน้า

พื้นฐานในการรับการหักเงินคือ: เอกสารจะออกสำหรับจำนวนเงินที่ชำระ เมื่อมีการจัดส่ง จำนวนเงินจะถูกเรียกคืนจากทั้งผู้ซื้อและซัพพลายเออร์

หากผู้เสียภาษีไม่แจ้งจำนวนภาษีมูลค่าเพิ่มที่จะหัก ก็ไม่จำเป็นต้องคืนภาษี

ในช่วงที่สินค้ามาถึงจริงและเข้าคลังสินค้าควรคืนภาษีตามจำนวนที่ชำระล่วงหน้า หลังจากนั้นคุณสามารถหักเงินตามใบแจ้งหนี้การจัดหาโดยใช้ใบแจ้งหนี้ที่เกี่ยวข้อง

การขอคืนภาษีมูลค่าเพิ่มจากเงินทดรองที่ได้รับ

เมื่อได้รับเงินทดรองจากผู้ซื้อ บริษัทจะสร้างใบแจ้งหนี้สำหรับเงินทดรองจ่ายเป็นสองชุด รายการแรกจะถูกป้อนลงในสมุดการขาย และรายการที่สองจะมอบให้กับผู้ซื้อ

ใบแจ้งหนี้ล่วงหน้าหลังจากการจัดส่งถูกป้อนลงในบัญชีแยกประเภทการซื้อ และเอกสารใหม่ควรปรากฏในบัญชีแยกประเภทการขายเป็นการขาย ที่จริงแล้ว จำนวนเงินจะถูกเรียกคืนในระหว่างระยะเวลาการจัดส่ง

จำนวนเงินที่ได้รับล่วงหน้าอาจไม่ตรงกับสินทรัพย์วัสดุที่จัดส่งจริง ผู้เสียภาษีส่งคืนส่วนต่างหรือออกใบแจ้งหนี้ใหม่สำหรับการชำระเงินล่วงหน้าสำหรับจำนวนเงินที่เกิน

วิธีค้นหาและแก้ไขข้อผิดพลาด VAT ใน 1C 8.3 กลไกในการตรวจสอบการคำนวณ VAT วิธีใช้บริการ 1C การกระทบยอดข้อมูลการบัญชี VAT มีการกล่าวถึงในวิดีโอของเรา:

กรุณาให้คะแนนบทความนี้:

บทความนี้กล่าวถึงขั้นตอนการลงทะเบียนใบแจ้งหนี้ใน "1C: การบัญชี 8" เมื่อได้รับเงินทดรองจากผู้ซื้อ ผู้เชี่ยวชาญ 1C:ITS มีตัวเลือกในการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า และใช้ตัวอย่างในทางปฏิบัติ อธิบายวิธีการป้อนใบแจ้งหนี้ "ล่วงหน้า" เป็นกลุ่มสำหรับระยะเวลาที่กำหนดในโปรแกรมโดยใช้การประมวลผล "การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า" การตั้งค่าพารามิเตอร์นโยบายการบัญชีขององค์กรเกี่ยวกับขั้นตอนการลงทะเบียนใบแจ้งหนี้ล่วงหน้าตลอดจนขั้นตอนการกำหนดหมายเลขสำหรับใบแจ้งหนี้ที่ออกรวมถึงขั้นตอนที่ดำเนินการตามคำอธิบายของกระทรวงการคลังของรัสเซีย* จะมีการกล่าวถึงโดยละเอียด ข้อมูลที่ให้ไว้จะช่วยให้ผู้ใช้กำหนดวิธีการลงทะเบียนใบแจ้งหนี้ล่วงหน้าและหมายเลขใบแจ้งหนี้ที่ออก

เมื่อได้รับเงินล่วงหน้าจากผู้ซื้อ องค์กรที่เป็นผู้ชำระ VAT จะต้องออกใบแจ้งหนี้สำหรับการล่วงหน้าและคำนวณ VAT

ในการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าในโปรแกรม 1C: การบัญชี 8 มีสองตัวเลือกในการสร้างเอกสาร ออกใบแจ้งหนี้แล้วด้วยประเภทใบแจ้งหนี้ เพื่อเป็นการล่วงหน้า: พร้อมด้วยการลงทะเบียนเอกสารการรับเงินสด (ล่วงหน้า) และอัตโนมัติ (รายการ) โดยใช้การประมวลผล .

ตัวเลือกหมายเลข 1 - พร้อมการลงทะเบียนเอกสารเพื่อรับเงิน (ล่วงหน้า)

เงินที่ได้รับเข้าบัญชีปัจจุบันได้รับการลงทะเบียนโดยใช้เอกสาร - หากเงินที่ได้รับเป็นเงินทดรองก็ขึ้นอยู่กับเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวันคุณสามารถออกใบแจ้งหนี้ "ล่วงหน้า" ได้ทันที

วิธีออกใบแจ้งหนี้ "ล่วงหน้า" ตามเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวันคุณสามารถอ่านได้ในบทความ “ การขายผลิตภัณฑ์สำเร็จรูปจำนวนมาก (ชำระล่วงหน้า - การจัดส่ง)” บน ITS http://its.1c.ru/db/hoosn#content:83:2 (ดูการดำเนินการ “2.2 การออกใบแจ้งหนี้สำหรับ ชำระเงินล่วงหน้า "

ตัวเลือกหมายเลข 2 - อัตโนมัติ (รายการ) โดยใช้การประมวลผล "การลงทะเบียนใบแจ้งหนี้ล่วงหน้า"

ขอแนะนำให้ใช้ตัวเลือกนี้เมื่อจำนวนใบแจ้งหนี้ที่ออกทั้งหมดมีจำนวนมาก และจำเป็นต้องดำเนินการออกใบแจ้งหนี้โดยอัตโนมัติ ในตัวเลือกนี้ การลงทะเบียนใบแจ้งหนี้สามารถทำได้ในหนึ่งวันหรือตามระยะเวลาใดก็ได้

หากต้องการใช้ตัวเลือกหมายเลข 2 คุณต้องตั้งค่าขั้นตอนในการลงทะเบียนใบแจ้งหนี้ล่วงหน้าซึ่งองค์กรนำมาใช้ในนโยบายการบัญชี

ลองดูคำอธิบายของตัวเลือกหมายเลข 2 โดยใช้ตัวอย่าง

ตัวอย่าง

มีการดำเนินธุรกิจดังต่อไปนี้ (ดูตาราง):

การกำหนดนโยบายการบัญชีขององค์กร

ในการดำเนินการ 1 “ การตั้งค่านโยบายการบัญชีขององค์กร” (ดูตาราง) คุณต้องไปที่แท็บ ภาษีมูลค่าเพิ่มระบุพารามิเตอร์นโยบายการบัญชี การตั้งค่านโยบายการบัญชีช่วยให้สามารถประมวลผลได้ ติดตามระยะเวลาของใบแจ้งหนี้

หากไม่มีนโยบายการบัญชีในช่วงเวลาที่กำหนด ควรสร้างนโยบายการบัญชีขึ้นมา

เปลี่ยนการตั้งค่า นโยบายการบัญชีขององค์กร(รูปที่ 1):

1. โทรจากเมนู: บริษัท - นโยบายการบัญชี - นโยบายการบัญชีขององค์กร.

2. เลือกองค์กรและระยะเวลาการใช้นโยบายการบัญชี

3. กดปุ่ม เปลี่ยนองค์ประกอบปัจจุบัน .

ข้าว. 1

การตั้งค่าบุ๊กมาร์ก ข้อมูลทั่วไปนโยบายการบัญชี (รูปที่ 2):

1. ตั้งสวิตช์ ทั่วไปในสนาม ระบบภาษี- ในกรณีนี้ บุ๊กมาร์กจะปรากฏขึ้น ภาษีมูลค่าเพิ่ม.

2. เมื่อใช้ UTII กับกิจกรรมบางประเภท คุณต้องทำเครื่องหมายในช่อง มีการใช้ขั้นตอนการจัดเก็บภาษีพิเศษสำหรับกิจกรรมบางประเภท.

3. เมื่อดำเนินกิจกรรมการผลิต (ปฏิบัติงาน การให้บริการ) ควรทำเครื่องหมายในช่อง การผลิตผลิตภัณฑ์ ประสิทธิภาพการทำงาน การให้บริการเมื่อดำเนินการขายปลีก - ช่องทำเครื่องหมาย ขายปลีก.

ข้าว. 2

การตั้งค่าบุ๊กมาร์ก ภาษีมูลค่าเพิ่มนโยบายการบัญชี (รูปที่ 3):

ในสนาม ขั้นตอนการลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าคุณสามารถเลือกหนึ่งในตัวเลือกที่เสนอสำหรับการลงทะเบียนใบแจ้งหนี้ล่วงหน้า:

1. ลงทะเบียนใบแจ้งหนี้เสมอเมื่อได้รับเงินล่วงหน้า- ตัวเลือกนี้ได้รับการติดตั้งในโปรแกรมตามค่าเริ่มต้น ด้วยตัวเลือกนี้ ใบแจ้งหนี้สำหรับการรับล่วงหน้าจะถูกสร้างขึ้นสำหรับแต่ละจำนวนเงินที่ได้รับ ข้อยกเว้นคือจำนวนเงินที่ชำระล่วงหน้าซึ่งหักล้างในวันที่ได้รับเงิน สำหรับยอดเงินใบแจ้งหนี้ที่ได้รับดังกล่าวสำหรับการประมวลผลล่วงหน้า การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าไม่ได้ถูกสร้างขึ้น

2. อย่าลงทะเบียนใบแจ้งหนี้สำหรับการชดเชยล่วงหน้าภายใน 5 วันตามปฏิทิน- ด้วยตัวเลือกนี้ ใบแจ้งหนี้สำหรับการรับล่วงหน้าจะถูกสร้างขึ้นเฉพาะสำหรับจำนวนเงินที่ชำระล่วงหน้าที่ไม่ได้หักล้างภายใน 5 วันตามปฏิทินหลังจากได้รับเท่านั้น ตัวเลือกนี้ใช้กฎที่ประดิษฐานอยู่ในวรรค 3 ของมาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตามที่ผู้ขายจะต้องออกใบแจ้งหนี้ให้กับผู้ซื้อสำหรับจำนวนเงินที่ชำระล่วงหน้าภายในห้าวันตามปฏิทินหลังจากได้รับสินค้าหากการจัดส่ง ของสินค้า (การปฏิบัติงาน, การให้บริการ, การโอนสิทธิในทรัพย์สิน) ) กับการชำระเงินล่วงหน้าที่ได้รับนั้นจะทำภายในห้าวันที่กำหนด (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 6 มีนาคม 2552 ฉบับที่ 03-07-15 /39)

3. อย่าลงทะเบียนใบแจ้งหนี้สำหรับเงินทดรองจ่ายก่อนสิ้นเดือน- ด้วยตัวเลือกนี้ ใบแจ้งหนี้สำหรับการรับล่วงหน้าจะถูกสร้างขึ้นสำหรับจำนวนเงินที่ชำระล่วงหน้าที่ไม่ได้รับเครดิตในระหว่างเดือนที่ได้รับเท่านั้น ตามคำชี้แจงของกระทรวงการคลังของรัสเซียซึ่งระบุไว้ในจดหมายลงวันที่ 03/06/2552 ฉบับที่ 03-07-15/39 สำหรับการจัดหาสินค้าในระยะยาวอย่างต่อเนื่อง (การให้บริการ) ให้กับผู้ซื้อรายเดียวกัน (การจัดหา ค่าไฟฟ้า น้ำมัน ก๊าซ การให้บริการด้านการสื่อสาร ฯลฯ . หน้า) ใบแจ้งหนี้สำหรับเงินทดรองจ่ายจากการจัดหาดังกล่าวจะออกให้กับลูกค้าอย่างน้อยเดือนละครั้งไม่เกินวันที่ 5 ของเดือนถัดจากเดือนที่หมดอายุ . ในกรณีนี้ จำนวนเงินที่ชำระล่วงหน้าจะถูกกำหนดเป็นส่วนต่างระหว่างการชำระเงินที่ได้รับในเดือนที่เกี่ยวข้องกับต้นทุนสินค้า (งาน บริการ) ที่จัดส่งในช่วงเดือนนี้

4. อย่าลงทะเบียนใบแจ้งหนี้สำหรับการชดเชยล่วงหน้าจนกว่าจะสิ้นสุดรอบระยะเวลาภาษี- ด้วยตัวเลือกนี้ ใบแจ้งหนี้สำหรับการรับล่วงหน้าจะถูกสร้างขึ้นเฉพาะสำหรับจำนวนเงินที่ชำระล่วงหน้าที่ไม่ได้รับเครดิตในระหว่างรอบระยะเวลาภาษี (ไตรมาส) ที่ได้รับเท่านั้น ตัวเลือกนี้มีไว้สำหรับองค์กรที่พร้อมที่จะต่อต้านการเรียกร้องที่เป็นไปได้จากหน่วยงานด้านภาษีเกี่ยวกับกำหนดเวลาในการออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า มีสถานะที่ไม่สามารถรับรู้การชำระเงินเป็นการชำระเงินล่วงหน้าได้หากการชำระเงินและการขนส่งสินค้าเกิดขึ้นในช่วงเวลาภาษีเดียวกัน เนื่องจากระยะเวลาภาษีสำหรับ VAT ถือเป็นหนึ่งในสี่ (มาตรา 163 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ผู้ขายจึงไม่ควรออกใบแจ้งหนี้สำหรับเงินทดรองที่ได้รับในไตรมาสที่สินค้าถูกจัดส่ง (งานดำเนินการให้บริการ)

5. อย่าลงทะเบียนใบแจ้งหนี้สำหรับการทดรองจ่าย (ข้อ 13 มาตรา 167 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)- ตัวเลือกนี้มีไว้สำหรับองค์กรที่มีกิจกรรมภายใต้วรรค 13 ของมาตรา 167 ของรหัสภาษีของสหพันธรัฐรัสเซียนั่นคือซึ่งมีส่วนร่วมในการผลิตสินค้า (งานบริการ) (ตามรายการที่กำหนดโดยรัฐบาลของ สหพันธรัฐรัสเซีย) โดยมีวงจรการผลิตนานกว่าหกเดือน ในกรณีที่ได้รับการชำระเงินล่วงหน้าสำหรับสินค้าที่ระบุ (งานบริการ) องค์กรเหล่านี้มีสิทธิ์กำหนดช่วงเวลาที่ฐานภาษีเกิดขึ้นเป็นวันที่จัดส่ง (โอน) ของสินค้าเหล่านี้ (การปฏิบัติงานการให้บริการ ).

หนึ่งในตัวเลือกที่เลือกจะนำไปใช้กับสัญญาทั้งหมดในองค์กร

หากข้อตกลงกับผู้ซื้อรายใดรายหนึ่งมีคุณสมบัติเฉพาะ สำหรับข้อตกลงนี้ คุณสามารถสร้างขั้นตอนเฉพาะสำหรับการสร้างใบแจ้งหนี้ล่วงหน้าได้ ในการดำเนินการนี้ คุณต้องยกเลิกการทำเครื่องหมายในช่องในแบบฟอร์มสัญญา ลงทะเบียนใบแจ้งหนี้ล่วงหน้าในลักษณะที่สอดคล้องกับนโยบายการบัญชีและเลือกองค์ประกอบที่ต้องการจากรายการ (รูปที่ 6)

ข้าว. 3

การออกใบแจ้งหนี้ให้กับผู้ซื้อ

ในการดำเนินการ 2 “การออกใบแจ้งหนี้ให้กับผู้ซื้อ” (ดูตารางตัวอย่าง) คุณต้องสร้างเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ- เอกสารไม่สร้างธุรกรรม

การสร้างเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ(รูปที่ 4):

1. โทรจากเมนู: ขาย - ตรวจสอบ.

2. ปุ่ม เพิ่ม .

ข้าว. 4

การกรอกส่วนหัวของเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ(รูปที่ 5):

1. ในสนาม คลังสินค้าเลือกคลังสินค้าที่คุณวางแผนจะจัดส่งสินค้า

2. ในสนาม คู่สัญญาเลือกผู้ซื้อจากไดเรกทอรี คู่สัญญา.

3. ในสนาม ข้อตกลงเลือกข้อตกลงกับผู้ซื้อ ความสนใจ! ในหน้าต่างการเลือกสัญญา จะแสดงเฉพาะสัญญาที่มีประเภทสัญญาเท่านั้น กับผู้ซื้อ(รูปที่ 6)

4. ในสนาม บัญชีธนาคาร เลือกบัญชีธนาคารเพื่อโอนเงินจากผู้ซื้อ

ข้าว. 5

ข้าว. 6

ช่องทำเครื่องหมาย ลงทะเบียนใบแจ้งหนี้ล่วงหน้าในลักษณะที่สอดคล้องกับนโยบายการบัญชีจะถูกลบออกเมื่อจำเป็นต้องสร้างขั้นตอนเฉพาะสำหรับการสร้างใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าซึ่งแตกต่างจากการตั้งค่านโยบายการบัญชี (ดูรูปที่ 3) สำหรับสัญญาเฉพาะ

ในสนาม ชื่อทั่วไปของสินค้าสำหรับใบแจ้งหนี้ล่วงหน้าระบุชื่อสินค้า (งานบริการ) (จากไดเรกทอรี ศัพท์) ซึ่งจะแทรกลงในใบแจ้งหนี้ "ล่วงหน้า" ที่ออกให้กับผู้ซื้อในกรณีที่ไม่มีใบแจ้งหนี้สำหรับการชำระเงิน เมื่อออกใบแจ้งหนี้ในใบแจ้งหนี้ "ล่วงหน้า" ในช่อง ศัพท์เฉพาะ (ชื่อสามัญ)รายการที่ระบุในใบแจ้งหนี้จะถูกโอน

การกรอกบุ๊กมาร์ก สินค้าเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ(รูปที่ 7):

1. คลิกปุ่ม เพิ่ม .

2. ในสนาม ศัพท์เลือกผลิตภัณฑ์ที่ขาย (ในไดเร็กทอรี ศัพท์ชื่อผลิตภัณฑ์มักจะอยู่ในโฟลเดอร์ สินค้า).

3. กรอกข้อมูลในช่องที่เหลือตามที่แสดงในรูปที่ 7

4. หากต้องการบันทึกเอกสาร ให้คลิกปุ่ม เขียนลงไป.

5. หากต้องการเรียกแบบฟอร์มใบแจ้งหนี้ที่พิมพ์ออกมา ให้ใช้ปุ่ม ใบแจ้งหนี้สำหรับการชำระเงิน.

6. ปุ่ม ตกลง.

ข้าว. 7

โดยการเปรียบเทียบกับเอกสารนี้ จะมีการสร้างใบแจ้งหนี้อีกสองใบสำหรับการชำระเงินให้กับผู้ซื้อ:

การรับเงินทดรองจ่ายจากผู้ซื้อ

ในการดำเนินการ 3 “การรับเงินทดรองจากผู้ซื้อ” (ดูตารางตัวอย่าง) คุณต้องสร้างเอกสาร ขึ้นอยู่กับเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ- อันเป็นผลมาจากเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวันการผ่านรายการที่เกี่ยวข้องจะถูกสร้างขึ้น

การสร้างเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน(รูปที่ 8):

1. โทรจากเมนู: ขาย - ตรวจสอบ.

2. เลือกเอกสารฐาน ( ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อ).

3. คลิกปุ่ม เข้าตาม.

4. เลือก ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน ด้วยประเภทการดำเนินการด้านเอกสาร การชำระเงินจากผู้ซื้อ - นอกจากนี้ตามเอกสาร ใบแจ้งหนี้สำหรับการชำระเงินให้กับผู้ซื้อเอกสารใหม่จะถูกสร้างขึ้นและกรอกโดยอัตโนมัติ ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน- จำเป็นต้องตรวจสอบความสมบูรณ์ของฟิลด์และแก้ไข

การกรอกเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน(รูปที่ 8):

1. ในสนาม จาก ระบุวันที่ชำระเงินตามใบแจ้งยอดธนาคาร

2. ในสนาม ใน. ตัวเลขป้อนหมายเลขคำสั่งซื้อการชำระเงินของผู้ซื้อ

3. ในสนาม ใน. วันที่ป้อนวันที่ของคำสั่งการชำระเงินของผู้ซื้อ

4. ในสนาม บัญชีการชำระเงิน ตรวจสอบว่ามีการระบุบัญชี 62.01“ การชำระบัญชีกับผู้ซื้อและลูกค้า”

5. ในสนาม บัญชีล่วงหน้า ตรวจสอบว่ามีการระบุบัญชี 62.02 "การคำนวณเงินทดรองจ่าย"

6. ในสนาม บทความความเคลื่อนไหวของเงิน กองทุน คุณต้องเลือกบทความที่เหมาะสม

7. กรอกข้อมูลในช่องที่เหลือตามที่แสดงในรูปที่ 8

ข้าว. 8

หากต้องการโพสต์เอกสาร ให้คลิกปุ่ม จัดการ หากต้องการดูธุรกรรมให้คลิกปุ่ม ผลลัพธ์ของเอกสาร .

รูปที่ 9 แสดงผลลัพธ์ของเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน.

ข้าว. 9

โดยการเปรียบเทียบกับเอกสารนี้ จะมีการสร้างเอกสารเพิ่มอีกสองฉบับ ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน:

ตั้งแต่วันที่ 05/12/2555 เป็นจำนวน RUB 1,500,000

ตั้งแต่วันที่ 06/12/2555 จำนวน 2,000,000 รูเบิล

จากเอกสารเหล่านี้ ธุรกรรมจะถูกสร้างขึ้นโดยสะท้อนถึงการรับเงินทดรองจากผู้ซื้อ:

1. เดบิต 51 “บัญชีกระแสรายวัน” - เครดิต 62.02 “การคำนวณเงินทดรองที่ได้รับ” - 1,500,000.00 RUB

2. เดบิต 51 “บัญชีการชำระเงิน” - เครดิต 62.02 “การคำนวณเงินทดรองที่ได้รับ” - 2,000,000.00 รูเบิล

การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าตามรายการ

ในการดำเนินการ 4 "การลงทะเบียนใบแจ้งหนี้ล่วงหน้าตามรายการ" (ดูตารางตัวอย่าง) คุณต้องดำเนินการ การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า.

การประมวลผลมีไว้สำหรับการสร้างเอกสารอัตโนมัติ ออกใบแจ้งหนี้แล้วพร้อมทิวทัศน์ เพื่อเป็นการล่วงหน้า.

เริ่มการประมวลผล การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า(รูปที่ 10):

โทรจากเมนู: ขาย - จัดทำหนังสือขาย - การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า.

กรอกส่วนหัวของการประมวลผล การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า(รูปที่ 11):

1. ในทุ่งนา ระยะเวลาตั้งแต่...ถึง...เลือกระยะเวลาที่จะดำเนินการประมวลผล

2. คลิกที่ไฮเปอร์ลิงก์ ลงทะเบียนใบแจ้งหนี้เสมอเมื่อได้รับเงินล่วงหน้า- หน้าต่างจะปรากฏขึ้น นโยบายการบัญชีขององค์กร(ดูรูปที่ 3) ซึ่งอยู่บนแท็บ ภาษีมูลค่าเพิ่มมีตัวเลือกสำหรับการลงทะเบียนใบแจ้งหนี้สำหรับการเบิกจ่ายล่วงหน้า

3. คลิกที่ไฮเปอร์ลิงก์ การกำหนดหมายเลขเดียวกันของใบแจ้งหนี้ที่ออกทั้งหมด- หน้าต่างจะปรากฏขึ้น การตั้งค่าพารามิเตอร์การบัญชี(รูปที่ 12) ซึ่งบนแท็บ ภาษีมูลค่าเพิ่มคุณสามารถกำหนดลำดับเลขที่ของใบแจ้งหนี้ที่ออกได้:

- การกำหนดหมายเลขเดียวกันของใบแจ้งหนี้ที่ออกทั้งหมด- ใบแจ้งหนี้ที่ออกทั้งหมดจะมีหมายเลขตามลำดับเวลา โดยไม่คำนึงถึงประเภท โดยเฉพาะใบแจ้งหนี้ "ล่วงหน้า" จะไม่มีคำนำหน้า "A" การตั้งค่าได้รับการติดตั้งตามค่าเริ่มต้นและจะมีผลหลังจากอัปเดตการกำหนดค่าเป็นรุ่น 2.0.39.6 เมื่อสลับไปใช้การกำหนดหมายเลขนี้ ใบแจ้งหนี้ที่ออกก่อนหน้านี้จะไม่ถูกกำหนดหมายเลขใหม่

- แยกหมายเลขใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าด้วยคำนำหน้า “A”- ใบแจ้งหนี้ที่ออกจะมีหมายเลขตามลำดับเวลา ยกเว้นใบแจ้งหนี้ "ล่วงหน้า" ซึ่งมีหมายเลขแยกต่างหากโดยเติมคำนำหน้า "A" โหมดนี้ถูกใช้ก่อนการเปลี่ยนแปลงการตั้งค่าการบัญชี (ก่อนรีลีส 2.0.39.6)

ความเป็นไปได้ที่จะมีการกำหนดหมายเลขเดียวของใบแจ้งหนี้ที่ออกทั้งหมดนั้นได้ถูกนำมาใช้โดยเกี่ยวข้องกับการชี้แจงของกระทรวงการคลังของรัสเซียที่ให้ไว้ในจดหมายหมายเลข 03-07-11/284 ลงวันที่ 10 สิงหาคม 2555 ในนั้นแผนกการเงินระบุว่าหมายเลขซีเรียลของใบแจ้งหนี้การปรับค่าใช้จ่ายและใบแจ้งหนี้ได้รับการกำหนดตามลำดับเวลาทั่วไป (ข้อ "a" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้การปรับค่าใช้จ่ายซึ่งได้รับการอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลรัสเซีย สมาพันธ์ 26 ธันวาคม 2554 ฉบับที่ 1137) ในเวลาเดียวกัน พระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 26 ธันวาคม 2554 หมายเลข 1137 ไม่ได้กำหนดหมายเลขแยกต่างหากของใบแจ้งหนี้ล่วงหน้า โปรดทราบว่าหน่วยงานด้านภาษีอนุญาตให้มีข้อมูลเพิ่มเติมในใบแจ้งหนี้ (จดหมายของ Federal Tax Service of Russia ลงวันที่ 12 มีนาคม 2012 เลขที่ ED-4-3/4061@ พร้อมด้วยจดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่เดือนกุมภาพันธ์ 9/2555 ครั้งที่ 03-07-15/50) โดยเฉพาะอย่างยิ่ง หมายเลขที่กำหนดตามลำดับเวลาอาจเสริมด้วยการกำหนดตัวอักษร เช่น ตัวอักษร "A" สำหรับใบแจ้งหนี้ล่วงหน้า ดังนั้นหากองค์กรที่กำหนดหมายเลขใบแจ้งหนี้ไม่เรียงตามลำดับเวลาผู้เสียภาษีจะไม่รับผิดชอบต่อสิ่งนี้ตามมาตรฐานของกฎหมายภาษีของสหพันธรัฐรัสเซีย ในเวลาเดียวกันตามวรรค 2 ของมาตรา 169 ของรหัสภาษีของสหพันธรัฐรัสเซียองค์กรสามารถรับ VAT เป็นการหักลดหย่อนได้

ข้าว. สิบเอ็ด

ข้าว. 12

กรอกส่วนตารางการประมวลผล การลงทะเบียนใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า(รูปที่ 13):

1. คลิกปุ่ม เติมเพื่อกรอกส่วนที่เป็นตารางของการประมวลผลโดยอัตโนมัติตามข้อมูลทางบัญชี เมื่อกรอกรายการจะมีการวิเคราะห์ยอดเงินทดรองที่ได้รับจากลูกค้าในแต่ละวันตามระยะเวลาที่กำหนด จำนวนเงินทดรองที่ยังมาไม่ถึงรอบระยะเวลาการลงทะเบียนใบแจ้งหนี้หรือไม่ได้ลงทะเบียนใบแจ้งหนี้จะไม่ถูกนำมาพิจารณา หากในช่วงเวลาก่อนหน้า (ไม่ครอบคลุมโดยการประมวลผลที่ดำเนินการอยู่) มีการชำระเงินล่วงหน้าโดยไม่ได้ออกใบแจ้งหนี้ ดังนั้นบรรทัดที่มีการชำระเงินล่วงหน้าดังกล่าวจะถูกวางไว้ในส่วนตารางของการประมวลผลและเน้นด้วยสีแดง . เกณฑ์สำหรับการวิเคราะห์นี้คือช่วงเวลาที่ผู้ใช้เลือกและการตั้งค่านโยบายการบัญชี (หรือข้อตกลงกับผู้ซื้อ)

2. หลังจากกรอกรายการแล้ว คุณสามารถเปลี่ยนแปลงข้อมูลในช่องได้ เช่น ปรับจำนวนความก้าวหน้า (ช่อง จำนวนเงินล่วงหน้า) และอื่น ๆ.

3. กดปุ่ม ดำเนินการสำหรับการสร้างและประมวลผลใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้า

4. กดปุ่ม รายการใบแจ้งหนี้ (ออกแล้ว)เพื่อดูรายการใบแจ้งหนี้ที่สร้างขึ้นในช่วงเวลาที่กำหนด (รูปที่ 14) เปิดแต่ละเอกสารเพื่อดูและแก้ไข ออกใบแจ้งหนี้แล้ว(รูปที่ 15)

ข้าว. 13

ข้าว. 14

การแก้ไขเอกสารใบแจ้งหนี้ที่ออก (รูปที่ 15):

1. ในหน้าต่างที่เปิดขึ้นมา ออกใบแจ้งหนี้แล้ว ช่องเอกสารจะถูกกรอกโดยอัตโนมัติ

2. ช่องทำเครื่องหมาย เลขที่แก้ไขจัดตั้งขึ้นในกรณีของการลงทะเบียนใบแจ้งหนี้ที่ถูกต้อง ในตัวอย่างของเรา ใบแจ้งหนี้ที่แก้ไขแล้วไม่ปรากฏขึ้น ดังนั้นจึงไม่จำเป็นต้องเลือกช่องทำเครื่องหมายนี้

3. สนาม ประเภทใบแจ้งหนี้เต็มไปด้วยค่าเริ่มต้น เพื่อเป็นการล่วงหน้า.

4. สนาม ศัพท์เฉพาะ (ชื่อสามัญ)จะถูกกรอกโดยอัตโนมัติด้วยข้อมูลจากใบแจ้งหนี้สำหรับการชำระเงิน (ดูรูปที่ 7) หรือ (หากไม่มีใบแจ้งหนี้) พร้อมข้อมูลจากไดเร็กทอรี สัญญาของคู่สัญญา(ดูรูปที่ 6)

5. ทุ่งนา วันที่และ ตัวเลขเอกสารการชำระเงินและการชำระบัญชีจะถูกกรอกโดยอัตโนมัติด้วยข้อมูลจากเอกสาร ใบเสร็จรับเงินเข้าบัญชีกระแสรายวัน.

6. สนาม รหัสประเภทการดำเนินการจะถูกกรอกโดยอัตโนมัติและสอดคล้องกับรหัสของการดำเนินการที่กำลังดำเนินการซึ่งแสดงในคอลัมน์ 4 สมุดบันทึกการรับและออกใบแจ้งหนี้.

8. ปัดเอกสารโดยกดปุ่ม จัดการ.

9. หากต้องการเรียกแบบฟอร์มใบแจ้งหนี้ที่พิมพ์ออกมา ให้ใช้ปุ่ม ใบแจ้งหนี้.

10. ปุ่ม ตกลง.

ข้าว. 15

เพื่อดูธุรกรรมที่สร้างขึ้นเมื่อผ่านรายการเอกสาร ออกใบแจ้งหนี้แล้วคลิกปุ่ม ผลลัพธ์ของเอกสาร - รูปที่ 16 แสดงผลลัพธ์ของเอกสาร

ข้าว. 16

ใบแจ้งหนี้ที่ออกจะถูกบันทึกไว้ในสมุดรายวันของใบแจ้งหนี้ที่ได้รับและออก (รูปที่ 17) และสมุดบัญชีการขาย (รูปที่ 18)

คุณสามารถใช้เมนูเพื่อเรียกแบบฟอร์มสิ่งพิมพ์ของวารสารได้ ขาย - จัดทำหนังสือขาย - บันทึกประจำวันของใบแจ้งหนี้ตามพระราชกฤษฎีกาฉบับที่ 1137นิตยสารฉบับนี้สามารถเรียกจากเมนูได้เช่นกัน ซื้อ - การเก็บรักษาหนังสือจัดซื้อ - บันทึกประจำวันของใบแจ้งหนี้ตามพระราชกฤษฎีกาฉบับที่ 1137.

ข้าว. 17

การสร้างแบบฟอร์มสมุดบัญชีการขายที่พิมพ์ออกมา (รูปที่ 18):

1. โทรจากเมนู: ขาย - จัดทำหนังสือขาย - สมุดบัญชีการขายตามกฤษฎีกาฉบับที่ 1137.

2. ในทุ่งนา ระยะเวลาตั้งแต่...ถึง...เลือกช่วงเวลาที่สร้างหนังสือ

3. การใช้ปุ่ม การตั้งค่าเลือก JSC "TF-Mega" (รูปที่ 19)

4. กดปุ่ม รูปร่าง .

ข้าว. 18

- ความเข้ากันได้ทางโหราศาสตร์: ชายราศีกันย์และหญิงราศีกุมภ์

- ปลาลิง. ราศีมีน - ลิง

- การ์ดเนอเรลลาและยูเรียพลาสมา

- Coxarthrosis (โรคข้อสะโพกเสื่อม)

- คำอธิษฐานที่ทรงพลังในที่ทำงานจากหัวหน้าผู้ชั่วร้าย

- การคุ้มครองจากพ่อมดและแม่มดสวดมนต์สมรู้ร่วมคิดจากแม่มดชั่วร้าย

- ความหมายของพิธีปลุกเสกวัด (มีรูป)

- กฎและขั้นตอนการเลิกจ้างผู้อำนวยการของ LLC ตามคำขอของเขาเอง

- การตีความความฝัน: ทำไมสิงโตถึงฝัน?

- ชาร์ลอตต์กับแอปเปิ้ลและอบเชยในเตาอบ - สูตรที่ง่ายและอร่อย ชาร์ลอตต์กับแอปเปิ้ลและอบเชยสูตร

- สูตรอีสเตอร์คลาสสิกโดย Tatyana Litvinova

- ซุปข้นฟักทองถือบวช - จานเพื่อสุขภาพสำหรับเด็กและผู้ใหญ่

- พิกัดทางภูมิศาสตร์

- ถ้าผู้หญิงกรีดนิ้ว สัญญาณจะช่วยให้เธอรู้อนาคต

- แพ้หรือหาไม้กางเขน: มีไว้เพื่ออะไร?

- ทิงเจอร์โพลิสพร้อมแอลกอฮอล์ - ใช้ภายใน, ภายนอก, สูตรอาหาร, สรรพคุณทางยา

- ภรรยาของ Diveyevo ภรรยาของ Diveyevo Alexandra Marfa Elena

- พิซซ่ากับผัก เนื้อสับ และซูลูกิ พิซซ่ากับรีวิวชีสซูลูกิ

- วิธีเตรียมสลัดต่างๆ กับเฟต้าชีสตามสูตร สลัดกับเฟต้าชีสชื่ออะไร

- ถนนสกปรกตามหนังสือในฝัน