Restauración del IVA previamente aceptado para deducción. El procedimiento para reflejar los anticipos recibidos de los compradores Anticipos recibidos en 1c

) sobre cómo trabajar con IVA en 1C: Contabilidad 8.3 (revisión 3.0).

Hoy veremos: "Contabilización del IVA sobre los anticipos recibidos de los clientes".

La mayor parte del material estará diseñado para contadores principiantes, pero los experimentados también encontrarán algo para ellos mismos. Para no perderse el lanzamiento de nuevas lecciones, suscríbase al boletín.

Permítame recordarle que esta es una lección, por lo que puede repetir mis pasos de manera segura en su base de datos (preferiblemente una copia o una de capacitación).

Entonces empecemos

Nosotros (VAT LLC) firmamos un acuerdo con Buyer LLC para el suministro de bienes por un monto de 150.000 rublos (IVA incluido).

Según los términos del acuerdo, Buyer LLC debe transferirnos un anticipo por la cantidad del 60% del monto especificado en el acuerdo, es decir, 90,000 rublos.

- En el primer trimestre, LLC "Comprador", según el acuerdo, nos transfirió un anticipo por un monto de 90.000 rublos.

- en el segundo trimestre enviamos mercancías por el importe total especificado en el contrato (150.000 rublos)

Se requiere formalizar estas transacciones en el programa 1C: Contabilidad 8.3 (versión 3.0), así como calcular el IVA para cada trimestre.

La esencia de la lección.

Cobraremos el IVA sobre el anticipo recibido (90.000) en el 1er trimestre, reflejándolo en el libro de ventas del 1er trimestre.

Luego cargaremos el IVA sobre el importe total (150.000) en el segundo trimestre, reflejándolo en el libro de ventas del segundo trimestre.

Finalmente, compensaremos el IVA devengado en el 1º trimestre con el pago anticipado (90.000), reflejándolo en el libro de compras del 2º trimestre.

Total a pagar

- para el 1er trimestre habrá IVA 90.000 * 18 / 118 = 13.728,81

- para el 2º trimestre 150.000 * 18 / 118 - 13.728,81 = 9.152,54

1er cuarto

Realizamos un extracto bancario.

Ingresamos al programa un extracto bancario con fecha del 1 de enero de 2016 para recibir 90.000 rublos de Buyer LLC:

El ingreso a la cuenta corriente será el siguiente:

Preste atención a los siguientes puntos:

- tipo de transacción "Pago del comprador"

- un acuerdo separado (No. 1 del 01/01/2016) en cuyo marco se llevarán a cabo las liquidaciones de esta transacción

- IVA asignado al tipo estimado (18/118)

Sobre la tasa de liquidación

La tasa estimada (18/118 o 10/110) se utiliza para resaltar el IVA que se encuentra dentro del monto.

En nuestro caso, sabemos que el anticipo es de 90.000 rublos (IVA incluido).

Establecimos la tasa de IVA predeterminada en 18%, lo que significa que para que el IVA sea de 90,000 hacemos un cálculo simple:

90 000 * 18 / 118 = 13 728.81

El programa hizo este cálculo por nosotros después de que le indicamos la tasa calculada de 18/118.

Emitimos una factura por el pago anticipado.

Según el código fiscal, después de recibir un pago por adelantado, debemos emitir una factura por adelantado al comprador dentro de los 5 días.

Excepción a esta regla

Según las explicaciones del Ministerio de Finanzas, sólo se puede hacer una excepción para los suministros continuos y a largo plazo de bienes (ejecución de trabajos, prestación de servicios) al mismo comprador.

Por ejemplo, el suministro de electricidad o la prestación de servicios de comunicaciones.

Para dichos suministros, la facturación de los anticipos recibidos es posible al menos una vez al mes, pero a más tardar el quinto día del mes siguiente al mes anterior.

Abrimos trámite para el registro de facturas por anticipos recibidos:

Especifique el período de búsqueda avanzada como "1 trimestre" y haga clic en el botón "Rellenar":

El anticipo recibido del comprador fue recogido:

Pero no nos apresuremos y hagamos clic en el botón "Ejecutar" para ingresar automáticamente la factura anticipada.

Primero, prestemos atención a la parte inferior del procesamiento con configuraciones para la numeración y fecha de las facturas anticipadas:

Numerar facturas con un prefijo separado "A" (de la palabra avance) es una práctica bastante conveniente para que puedan distinguirse fácilmente de las facturas ordinarias en el libro de compras y ventas.

Pero hay matices...

El código tributario no distingue entre facturas regulares y anticipadas.

Y aunque la presencia de un prefijo o cualquier otro signo (a veces los contables también escriben “1/AB”, “2/AB”...) es aceptable, la numeración de todas las facturas (tanto regulares como anticipadas) debe ser la misma, por ejemplo, así:

1, 2, A-3, A-4, 5...

Al trabajar en 1C: Contabilidad, tenemos 3 opciones:

- hacer la numeración manualmente (muchos contadores suelen hacer esto)

- haga una numeración automática con el prefijo “A” (pero mala suerte, entonces 1C numerará por separado las facturas con y sin prefijo, por ejemplo, así: 1, 2, A-1, A-2, 3... )

- realizar una numeración uniforme automática de todas las facturas emitidas (extremadamente inconveniente para un contador)

Resulta que la primera y la última opción cumplen plenamente con la letra de la ley, pero es inconveniente trabajar con ellas.

La segunda opción es cómoda de utilizar, pero no cumple del todo con la ley.

En general, digan lo que digan, pocos contables tienen la numeración de facturas en perfecto estado.

El único consuelo es que el número de factura está indicado incorrectamente:

- no es motivo para negar al comprador la deducción del IVA en dicha factura

- no implica responsabilidad fiscal y administrativa para el vendedor

El registro de una factura al recibir un anticipo significa que se registrará una factura por el anticipo independientemente de si el anticipo se acreditó dentro de los 5 días.

Existen otras opciones para emitir (o mejor dicho no emitir) facturas

- no registrarse si el anticipo se acreditó dentro de los 5 días (una indicación de esta posibilidad se encuentra en la aclaración del Ministerio de Hacienda)

- no registrarse si el anticipo se abonó antes de fin de mes (para suministros que caen bajo la aclaración del Ministerio de Hacienda)

- no se registre si el anticipo se acreditó hasta el final del período impositivo (solo para los más valientes y fuertes que estén listos para recibir reclamos de las autoridades fiscales)

Habiendo configurado la numeración y la fecha de vencimiento, como en la figura anterior, haga clic en el botón “Ejecutar”:

Asegurémonos de que se ha creado la factura anticipada:

Imprimimos la factura en 2 copias: una para nosotros y otra para el comprador:

- Reflejamos nuestra deuda de IVA por un monto de 13.728 rublos 81 kopeks al Estado en el préstamo 68,02 en correspondencia con el débito 76.AB (IVA sobre anticipos y pagos anticipados).

Nos saltamos el registro "Diario de Facturas", no nos interesa (ver lección anterior).

- Escribe para registrarte " Ventas con IVA" asegura que el pago anticipado esté incluido en el libro de ventas.

Creamos un libro de ventas.

Creamos un libro de ventas para el 1er trimestre:

Y aquí está nuestra factura del anticipo:

Analizamos el IVA final a pagar del 1er trimestre

No hubo otras transacciones comerciales en el primer trimestre, lo que significa que podemos formar con seguridad el "Análisis contable del IVA":

El IVA a pagar durante el primer trimestre fue de 13.728 rublos 81 kopeks:

2do cuarto

enviamos la mercancía

Entramos en el programa la venta de bienes con fecha 01/04/2016 para LLC "Comprador" por un monto de 150,000 rublos (IVA incluido):

La factura quedará así:

Analizamos las contabilizaciones y movimientos de registros...

- Cancelamos el costo de los bienes en las cuentas de crédito 41 en correspondencia con el débito 90.02.1 (costo de ventas). Como en realidad no recibí el televisor, el costo (la cantidad de cableado) resultó ser cero.

- Compensamos el anticipo (90.000) pagado en el 1er trimestre.

- Reflejamos los ingresos (150.000) por bienes bajo el crédito 90.01.1 (ingresos por ventas) en correspondencia con el débito 62.01 (deuda del comprador con nosotros).

- Finalmente, reflejamos nuestra deuda (22.881,36) al presupuesto por IVA (crédito 68,02) en correspondencia con el débito 90,03 (IVA sobre ventas).

- Escribe para registrarte " Ventas con IVA" asegura que las ventas estén incluidas en el libro de ventas.

Emitimos factura de envío.

Para hacer esto, haga clic en el botón "Escribir una factura" en la parte inferior del documento de ventas de bienes recién creado:

Imprimimos el documento creado en dos copias: una para nosotros y la otra para el comprador.

Miramos el IVA a pagar del segundo trimestre.

Volvemos a formar el “Análisis de la contabilidad del IVA” (esta vez para el 2º trimestre):

El IVA a pagar del 2º trimestre fue igual a 22.881,36:

¿Por qué 22.881,36?

Se trata de IVA sobre una única venta en el segundo trimestre por importe de 150.000 (IVA incluido): 150.000 * 18 / 118 = 22.881,36.

Pero ¿qué pasa con el IVA ya pagado de 13.728,81 para el primer trimestre sobre un anticipo de 90.000, se pregunta?

Y tendrás toda la razón.

Después de todo, debemos tener en cuenta el IVA pagado sobre el anticipo en el primer trimestre al pagar el IVA en el segundo trimestre, cuando se realizó el envío completo según el contrato, lo que nos indica la entrada en el cuadro gris. en el informe de análisis del IVA:

Realizar un asiento en el libro de compras.

Para compensar el IVA de un pago anticipado, acceda al “Asistente de Contabilidad del IVA”:

En el documento que se abre, vaya a la pestaña “Anticipos recibidos” y haga clic en el botón “Rellenar”:

El programa descubrió que el anticipo por el que pagamos el IVA en el 1er trimestre fue compensado (un documento de venta para el mismo comprador y acuerdo) y ahora debe deducirse en el libro de compras (de lo contrario, habríamos pagado el IVA sobre el anticipo). pago dos veces):

Publicamos el documento “Creación de asientos contables de compras” a través del botón “Publicar y cerrar”:

![]()

Analicemos las transacciones y movimientos de los registros del documento contable de compras...

Para los curiosos, volvamos al documento “Creación de asientos contables de compras” a través del enlace en el asistente de contabilidad del IVA y observemos sus contabilizaciones y movimientos en los registros.

- Deducimos el IVA sobre pagos anticipados en el débito 68,02 en correspondencia con el crédito 76.AB (IVA sobre anticipos y pagos anticipados) por un monto de 13.728,81.

- Escribe para registrarte " Compras con IVA" asegura que la deducción esté incluida en el libro de compras.

Todo contador, tarde o temprano, se enfrenta a pagos por adelantado (ya sea a sus proveedores o adelantos de los compradores) y, en teoría, sabe que, de acuerdo con los requisitos del Código Fiscal de la Federación de Rusia (artículo 154, párrafo 1; artículo 167, párrafo 1, párrafo 2). ) El IVA deberá calcularse sobre el pago anticipado en la fecha de su recepción. Nuestro artículo de hoy trata sobre cómo hacer esto en la práctica con facturas anticipadas en el programa 1C 8.3.

Realizar los ajustes iniciales

Echemos un vistazo a la política contable de la empresa y comprobemos si el régimen fiscal que hemos indicado es el correcto: OSNO. En la sección "Impuestos e Informes" de la pestaña "IVA", el programa nos ofrece varias opciones para registrar facturas anticipadas (Fig. 1) (necesitamos esta configuración cuando actuamos como vendedor).

Es posible que no registremos facturas anticipadas en 1C si:

- el anticipo fue acreditado dentro de los cinco días;

- el anticipo fue acreditado hasta fin de mes;

- el anticipo se acreditó hasta el final del período impositivo.

Es nuestro derecho elegir cualquiera de ellos.

Analicemos la compensación de los anticipos emitidos y los anticipos del comprador.

Contabilización en 1C de anticipos emitidos.

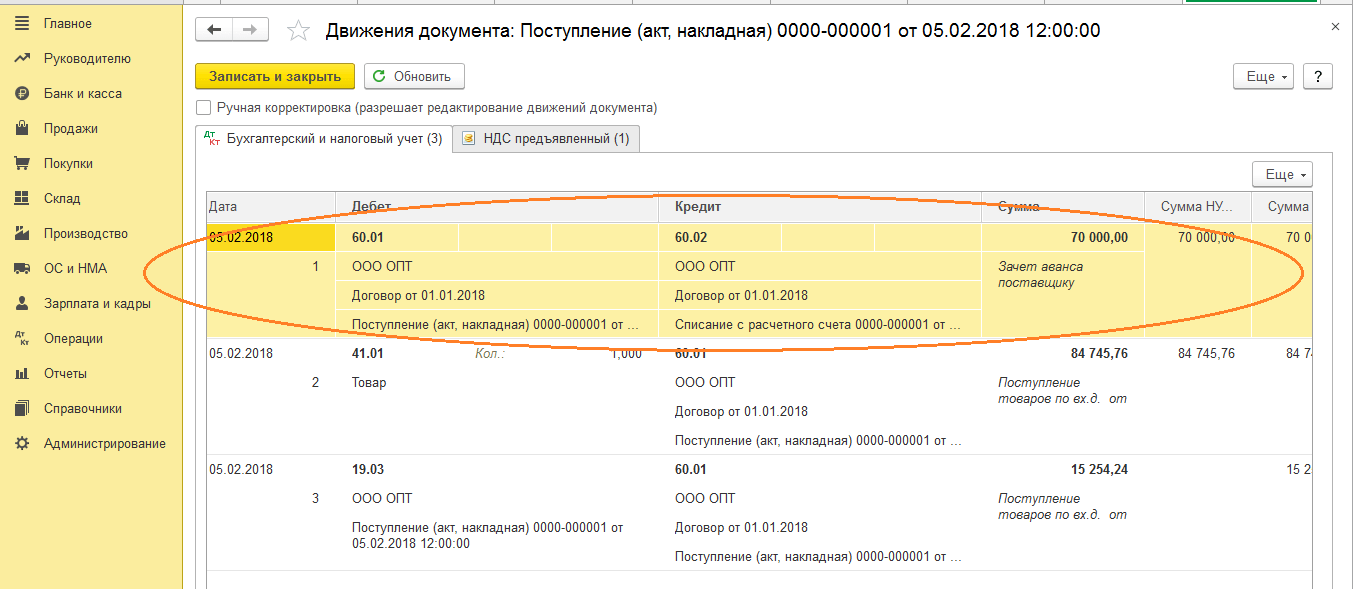

Por ejemplo, tomemos la organización comercial Buttercup LLC (nosotros), que celebró un acuerdo con la empresa mayorista OPT LLC para el suministro de bienes. Según los términos del contrato, pagamos al proveedor un anticipo del 70%. Después de lo cual recibimos la mercancía y la pagamos en su totalidad.

En BP 3.0 elaboramos un extracto bancario “Débito de cuenta corriente” (Fig. 2).

Preste atención a los detalles importantes:

- tipo de transacción “Pago al proveedor”;

- contrato (al publicar mercancías, el contrato debe ser idéntico al extracto bancario);

- tasa de interés del IVA;

- compensación del anticipo con IVA automáticamente (indicamos un indicador diferente en casos excepcionales);

- Al contabilizar un documento debemos recibir correspondencia de 51 facturas con la factura anticipada del proveedor, en nuestro ejemplo es 62.02. De lo contrario, no se emitirá una factura por el pago anticipado en 1C.

Una vez recibido el pago, OPT LLC nos emite una factura anticipada, que también debemos publicar en nuestro programa 1C (Fig. 3).

Sobre esta base, tenemos derecho a aceptar como deducción el importe del IVA sobre el anticipo.

Gracias a la casilla de verificación “Reflejar la deducción del IVA en el libro de compras”, la factura pasa automáticamente al libro de compras y al contabilizar el documento recibimos un asiento contable con la formación de la factura 76.VA. Tenga en cuenta que el código de tipo de transacción 02 lo asigna el programa de forma independiente.

El mes que viene, OPT LLC nos envía la mercancía, la recibimos en el programa mediante el documento "Recepción de mercancía" y registramos una factura. No corregimos cuentas para liquidaciones con la contraparte, seleccionamos "Automático" para el pago de la deuda. Al contabilizar el documento “Recepción de mercancías”, debemos recibir una contabilización de la compensación del anticipo (Fig. 4).

Al completar el documento "Creación de asientos en el libro de ventas" para febrero, recibimos la finalización automática de la pestaña "Restauración del IVA" (Fig. 5), y esta cantidad de IVA restaurado termina en el libro de ventas para el período del informe con el código de transacción. 22.

Para reflejar el pago final al proveedor, podemos copiar y publicar un documento existente "Cancelación de la cuenta corriente", indicando el monto requerido.

Creamos un libro de compras, que refleja el monto de nuestra deducción del IVA por pago anticipado con el código 02, y un libro de ventas, donde vemos el monto del IVA restaurado después de recibir la mercancía con el código de tipo de transacción 21.

Contabilización en 1C de anticipos recibidos

Por ejemplo, tomemos una organización que conocemos, LLC "Lutik" (nosotros), que celebró un acuerdo con la empresa LLC "Atlant" para la prestación de servicios de entrega de mercancías. Según los términos del acuerdo, el comprador de Atlant LLC nos paga un anticipo del 30%. Después de lo cual le brindamos el servicio necesario.

El método de trabajo en el programa es el mismo que en la versión anterior.

Formalizamos el recibo de un anticipo en 1C del comprador con el documento “Recibo a cuenta corriente” (Fig.6), seguido del registro de una factura de anticipo, que nos da asientos contables para calcular el IVA sobre el anticipo (Fig. 7).

Puede registrar una factura para un anticipo en 1C directamente desde el documento "Recibo a la cuenta corriente", o puede utilizar el procesamiento "Registro de facturas para un anticipo", que se encuentra en el "Banco y caja". sección. En cualquier caso, pasa inmediatamente al libro de ventas.

Al momento del documento “Venta de servicios”, se acreditará el anticipo del comprador (Fig.8), y cuando se ejecute el documento “Creación de asientos en el libro de compras” (Fig.9), el monto del IVA sobre el anticipo recibido. se descontará, se cierra la cuenta 76.AB (Fig. . 10).

Para comprobar los frutos de su trabajo, un contador normalmente sólo necesita crear libros de compras y ventas, así como analizar el informe "Análisis contable del IVA".

¡Trabaja en 1C con mucho gusto!

Si aún tiene preguntas sobre facturas anticipadas en 1C 8.3, no dude en consultarnos en la línea dedicada. Trabajan los 7 días de la semana y ayudarán en las situaciones más difíciles en materia fiscal y contable.

Por ejemplo, cuando los productos destinados a la venta al tipo del 18% se vendían al por menor, es decir, sin IVA. En este caso, se debe restablecer el IVA sobre los materiales utilizados en la producción, es decir. volver al presupuesto. También tendrás que pagar el IVA si la oficina de impuestos declara que la factura del proveedor no es válida o se pierde. También surgen situaciones contrarias en las que la organización tiene derecho a reembolsar el IVA pagado previamente. En 1C se utiliza un documento especial para estos fines (Fig. 15). Fig. 15 Dependiendo de la dirección de “restauración”, el documento puede realizar ajustes ya sea al libro de compras o al libro de ventas. En nuestro ejemplo, el IVA recuperado se carga como gasto (Fig. 16). Fig. 16 El importe del IVA restituido se refleja en este caso en el libro de ventas, pero a diferencia de los ejemplos comentados anteriormente, como asiento en una hoja adicional (Fig. 17).

Restauración del IVA en 1s 8,3 contabilidad 3,0

Para hacer esto, se realizará un ajuste en el recibo, que se crea en base a él. Por defecto, el documento ya está completo. Tenga en cuenta que recuperaremos el IVA en el libro mayor de ventas. Esto se indica mediante la bandera correspondiente en la pestaña "Principal".

Vayamos a la pestaña "Productos" e indiquemos qué cambios se deben realizar en el recibo inicial. En nuestro caso, la cantidad de dulces surtidos comprados pasó de cuatro a cinco kilogramos. Ingresamos estos datos en la segunda línea "después del cambio", como se muestra en la imagen a continuación.

El ajuste del recibo, al igual que el propio recibo inicial, realizó movimientos en dos registros, reflejando únicamente los cambios realizados en los mismos. Debido a que un kilogramo de dulces surtidos cuesta 450 rublos, el IVA ascendió a 81 rublos (18%). Son estos datos los que se reflejan en los movimientos del documento.

Restaurar el IVA en 1 chelín 8,3

De conformidad con el párrafo 3 del artículo 170 del Código Fiscal de la Federación de Rusia, el importe del IVA aceptado para deducción está sujeto a devolución en varios casos; este artículo considerará la devolución del IVA en 1 chelín 8 sobre bienes vendidos para exportación. Veamos cómo reflejar esta operación en la octava edición del programa de contabilidad 1C. 2.0. La restauración del IVA en 1s 8 se realiza a más tardar en el período impositivo en el que se cumplen simultáneamente dos condiciones: 1.

los bienes fueron enviados para exportación 2. Las autoridades aduaneras completaron las declaraciones aduaneras en el modo de exportación. En nuestro ejemplo, la empresa compró bienes, algunos de los cuales luego se vendieron para exportación. Una vez recibida la mercancía, se reembolsó el IVA correspondiente mediante contabilización: Dt 68,02 Kt 19,03. Sin embargo, una vez que estos bienes se venden para exportación, se debe restablecer el IVA “soportado”.

Cómo recuperar el IVA en 1s 8.3 contabilidad 3.0

Es decir, anteriormente en 1C 8.3 se generó una contabilización de IVA: Dt 68,02 Kt 19,3. Para la noche, la vajilla se dio de baja del almacén: Dt 91 Kt 10,3. Esto significa que parte del IVA de los platos previamente capitalizados debe restituirse, es decir, devolverse al presupuesto, ya que este producto no se utilizó para fines de producción.

En primer lugar, en 1C 8.3 realizamos un asiento en la operación de recuperación del IVA. Usando el botón Agregar, seleccione el proveedor de este producto: y la factura por la cual se recibió este producto: En 1C 8.3, se abre una lista completa de todas las facturas recibidas de este proveedor. Habiendo seleccionado la factura deseada, agréguela a la lista. A continuación, complete todos los detalles.

Establecemos el monto por el cual se restauró el IVA manualmente en base al Certificado de Cancelación, es decir, por qué monto se liberaron los platos del almacén. Por ejemplo, son 500.000 rublos.

Recuperación del IVA en 1s 8

Importante

Para reflejar esta operación en el programa de Contabilidad 1C 8 ed. 2.0 está destinado al documento “Restauración del IVA”. Este documento se encuentra en el menú superior "Compra" en la sección "Mantenimiento de un libro de compras". En el nuevo documento, restauración del IVA en 1s 8, indicamos que la restauración quedará reflejada en el libro de ventas.

La parte tabular en nuestro ejemplo se completará automáticamente haciendo clic en el botón "Rellenar" - "Completar la cantidad a restaurar" (en el panel encima de la parte tabular). Según el documento, se genera una contabilización: Dt 19,03 Kt 68,02 Es decir, se restituye el monto del IVA sobre aquellos bienes para los cuales se aceptó el reembolso del IVA al momento de la recepción. Las ventas de bienes para exportación se realizan con una tasa del 0%.

Para aplicarlo, dentro de los 180 días naturales contados a partir de la fecha de colocación de las mercancías bajo régimen aduanero de exportación, deberá presentar ante la autoridad fiscal los siguientes documentos: 1.

Cómo restaurar el IVA en 1C

Digamos que al pagar los anticipos, la empresa aplicó una deducción del IVA y el proveedor pagó o declaró el monto del IVA sobre el anticipo recibido. Para recibir una deducción, la base es la factura emitida por el pago anticipado. El documento se emite por el monto del pago. Tras el envío, los importes se restituyen tanto por parte del comprador como del proveedor.

Si el contribuyente no declaró el monto del IVA a deducir, entonces no es necesario restituir el impuesto. En el período en que las mercancías lleguen efectivamente y entren en el almacén, el impuesto deberá restituirse por el importe del anticipo. Después de lo cual podrás realizar una deducción en base a la factura de suministro utilizando la factura correspondiente. Recuperación del IVA de los anticipos recibidos Al recibir un anticipo del comprador, la empresa genera una factura por el anticipo en dos copias. El primero se anota en el Libro de Ventas y el segundo se entrega al comprador.

Contabilidad del IVA en contabilidad 1s 8.3: instrucciones paso a paso

Como resultado, sólo tendrá que pagar al presupuesto una vez. Comprobemos que la cuenta 76.AB esté cerrada (Fig. 10). Fig. 10 Recuperación del IVA de anticipos de proveedores De manera similar, en 1C 8.3 Contabilidad, el IVA se restablece de un anticipo a un proveedor. La cadena de documentos se verá así:

- Débito de cuenta corriente

- Factura del proveedor por pago anticipado.

- Factura de compra

- Factura del proveedor

A diferencia de la primera opción, la "restauración del IVA" se producirá en el documento "Creación de asientos contables de ventas" (Fig. 11).

Fig. 11 En el libro de compras se crearán dos asientos (de anticipo y de recibo) (Fig. 12). Fig. 12 Aparecerá una entrada de “restauración” en el libro de ventas (Fig. 13). Fig. 13 El IVA sobre anticipos a proveedores se contabiliza en la cuenta 76.VA. También se debe comprobar el equilibrio (Fig. 14). Fig. 14 Hay otros momentos en los que es necesario restablecer el IVA.

IVA en 1s 8 2 en palabras sencillas

Atención

En consecuencia, el IVA a restaurar será de 90.000 rublos = 500.000 * 18%: si no hay factura, digamos que el período de almacenamiento ha expirado, entonces se pueden realizar entradas en el Libro de Ventas utilizando un certificado contable con el cálculo del monto. del IVA a restituir. En 1C 8.3, el IVA se puede restaurar para todos los documentos y transacciones enumerados en la lista que se abre al completar el documento. Todas las transacciones se registran de la misma manera: como resultado, se forma una contabilización: también se debe recuperar el IVA de los bienes inmuebles previamente adquiridos o construidos que se utilizan para fines no productivos.

El mecanismo para completar el documento es similar al ejemplo anterior. Recuperación del IVA de los anticipos emitidos Cómo reflejar la recuperación del IVA al compensar los anticipos emitidos a un proveedor en 1C 8.2 se analiza utilizando un ejemplo en el siguiente artículo. El IVA se restituye sobre los anticipos por los que anteriormente se había solicitado deducción del IVA.

En este artículo veremos en detalle cómo se refleja el IVA en la compra de cualquier bien, su ajuste y comprobaremos la exactitud de los datos introducidos previamente. Contenido

- 1 facturas

- 2 Validación de datos

- 3 ajuste del IVA

Factura El primer documento de la cadena para reflejar el IVA en 1C 8.3 en nuestro caso será la recepción de la mercancía. La organización LLC "Confetprom" adquirió 6 artículos de nomenclatura diferentes sobre la base de "Productos". Para cada uno de ellos el tipo del IVA es del 18%. El importe de este impuesto percibido también se refleja aquí. Una vez procesado el documento, se formaron movimientos en dos registros: “Contabilidad y contabilidad fiscal”, así como el registro de acumulación “IVA presentado”. Como resultado, el importe del IVA para todos los artículos ascendió a 1.306,4 rublos.

Se considera día de confirmación de la tarifa el último día del trimestre en el que se recoge el paquete de documentos. Después de la confirmación de la tasa del 0%, la empresa tiene derecho a una deducción fiscal del IVA "soportado" sobre los bienes vendidos para la exportación. Por lo tanto, el monto del impuesto por el cual se restauró el IVA en 1C 8 se puede reembolsar nuevamente. Para obtener más detalles sobre las operaciones de exportación en 1C Contabilidad, consulte el club de contadores profesionales. ¿Te gustó el artículo? Compartir en las redes sociales redes De conformidad con el párrafo 3 del artículo 170 del Código Fiscal de la Federación de Rusia, el monto del IVA aceptado para deducción está sujeto a restauración en varios casos, este artículo considerará la restauración del IVA en 1s 8 sobre bienes vendidos para exportación. ... .

Recuperación del IVA en 1 segundo paso a paso

En esta ilustración se muestran dos casos de "restauración" del IVA en 1C 8.3: en el primer caso, el IVA previamente pagado al presupuesto se "restablece", es decir. Se nos devuelve el importe del IVA. En el segundo caso, debemos pagar el impuesto previamente reclamado para su devolución. En ambos casos se utiliza el mismo término, pero en la práctica tiene dos significados directamente opuestos.

Esto se ve especialmente claramente al analizar el IVA sobre los anticipos recibidos y pagados. Cuando recibimos un anticipo de un comprador, surge la obligación de pagar el IVA sobre este importe. Después de vender la mercancía, también debemos pagar el IVA. Para no pagar dos veces el mismo impuesto, podemos presentar el primer pago para su reembolso, es decir "restaurar". Una situación similar, pero con signo contrario, se da cuando pagamos un anticipo al proveedor. Tenemos derecho a reclamar el IVA sobre el pago anticipado para su reembolso, reduciendo así el importe total del impuesto.

En la base de datos contable 1C 8.3, la restauración del IVA se refleja en los registros contables del IVA. Influye en la formación del Libro de Ventas y del Libro de Compras y forma asientos contables: Dt 19 Kt 68.

El importe restituido del IVA soportado previamente aceptado para deducción deberá indicarse en el Libro de Ventas. Para incluir el impuesto restaurado en el Libro de Ventas, utilice facturas para las cuales se aceptó la deducción del IVA soportado.

Para reflejar la operación de restauración del IVA en 1C 8.3, debe ir al menú Operaciones, luego a Operaciones regulares de IVA:

Botón Crear – Restauración del IVA:

Restauración del IVA previamente aceptado para deducción en 1C 8.3

Consideremos un ejemplo de restauración del IVA en 1C 8.3 sobre bienes que se utilizaron para necesidades no productivas de la empresa.

Digamos que una organización celebró una velada de gala. Para estos fines se utilizaron utensilios adquiridos anteriormente. Al comprar vajillas con IVA, la mercancía se ingresó al almacén, se pagó, se recibió una factura del proveedor y se solicitó la deducción del IVA en 2015. Es decir, anteriormente en 1C 8.3 se generó una contabilización de IVA: Dt 68,02 Kt 19,3.

Para la noche, la vajilla se dio de baja del almacén: Dt 91 Kt 10,3. Esto significa que parte del IVA de los platos previamente capitalizados debe restituirse, es decir, devolverse al presupuesto, ya que este producto no se utilizó para fines de producción.

En primer lugar, en 1C 8.3 realizamos un asiento en la operación de recuperación del IVA. Usando el botón Agregar, seleccione el proveedor de este producto:

y la factura en la que se recibió este artículo:

En 1C 8.3, se abre una lista completa de todas las facturas recibidas de un proveedor determinado. Habiendo seleccionado la factura deseada, agréguela a la lista.

A continuación, complete todos los detalles. Establecemos el monto por el cual se restauró el IVA manualmente en base al Certificado de Cancelación, es decir, por qué monto se liberaron los platos del almacén. Por ejemplo, son 500.000 rublos. En consecuencia, el IVA para la restauración será de 90.000 rublos = 500.000 * 18%:

Si no hay factura, digamos que el período de almacenamiento ha expirado, entonces se pueden realizar asientos en el Libro de Ventas utilizando un certificado contable con el cálculo del monto del IVA a restaurar.

En 1C 8.3, el IVA se puede restaurar para todos los documentos y transacciones enumerados en la lista que se abre al completar el documento. Todas las operaciones se escriben de manera similar:

El resultado es un cableado:

También es necesario restablecer el IVA sobre bienes inmuebles previamente adquiridos o construidos que se utilizan para fines no productivos. El mecanismo para completar el documento es similar al ejemplo anterior.

Recuperar el IVA de los anticipos emitidos

En el ejemplo se analiza cómo reflejar la restauración del IVA al compensar los anticipos emitidos a un proveedor en 1C 8.2.

El IVA se restituye sobre los anticipos por los que anteriormente se había solicitado deducción del IVA.

Digamos que al pagar los anticipos, la empresa aplicó una deducción del IVA y el proveedor pagó o declaró el monto del IVA sobre el anticipo recibido.

La base para recibir una deducción es: El documento se emite por el monto del pago. Tras el envío, los importes se restituyen tanto por parte del comprador como del proveedor.

Si el contribuyente no declaró el monto del IVA a deducir, entonces no es necesario restituir el impuesto.

En el período en que las mercancías lleguen efectivamente y entren en el almacén, el impuesto deberá restituirse por el importe del anticipo. Después de lo cual podrás realizar una deducción en base a la factura de suministro utilizando la factura correspondiente.

Recuperar el IVA de los anticipos recibidos

Al recibir un anticipo del comprador, la empresa genera una factura por el anticipo en dos copias. El primero se anota en el Libro de Ventas y el segundo se entrega al comprador.

La factura anticipada después del envío se ingresa en el Libro mayor de compras y el nuevo documento debe reflejarse en el Libro mayor de ventas como una venta. De hecho, el importe se restituye durante el período de envío.

El importe del anticipo recibido podrá no coincidir con los bienes materiales efectivamente enviados. El contribuyente devuelve la diferencia o emite una nueva factura por el pago anticipado del importe del exceso.

En nuestro video se analiza cómo encontrar y corregir errores de IVA en 1C 8.3, mecanismos para verificar los cálculos de IVA, cómo utilizar el servicio 1C La conciliación de datos contables del IVA:

Por favor califica este artículo:

El artículo analiza el procedimiento para registrar facturas en "1C: Contabilidad 8" cuando se reciben anticipos del comprador. Los especialistas de 1C:ITS brindan opciones para emitir facturas para pagos anticipados y, utilizando un ejemplo práctico, explican cómo ingresar por lotes facturas "anticipadas" para un período específico en el programa utilizando el procesamiento "Registro de facturas para pagos anticipados". Se analiza en detalle el establecimiento de los parámetros de la política contable de la organización con respecto al procedimiento para registrar facturas anticipadas, así como el procedimiento de numeración de las facturas emitidas, incluidas las implementadas de acuerdo con las explicaciones del Ministerio de Finanzas de Rusia*. La información proporcionada ayudará al usuario a determinar cómo registrar facturas anticipadas y numerar las facturas emitidas.

Cuando se recibe un anticipo del comprador, una organización que paga el IVA está obligada a emitir una factura por el anticipo y calcular el IVA.

Para emitir facturas por pagos anticipados en el programa 1C: Contabilidad 8, existen dos opciones para crear un documento Factura emitida con tipo de factura Para el avance: junto con el registro de los documentos de recibo de efectivo (anticipos) y automáticamente (lista) mediante procesamiento .

Opción No. 1: junto con el registro de documentos para la recepción de fondos (anticipos)

Los fondos recibidos en la cuenta corriente se registran mediante un documento. . Si los fondos recibidos son un anticipo, entonces, según el documento Recibo a la cuenta corriente. Puede emitir inmediatamente una factura "anticipada".

Cómo emitir facturas “anticipadas” en base a un documento Recibo a la cuenta corriente., puede leer en el artículo "Venta de productos terminados al por mayor (pago anticipado - envío)" en ITS http://its.1c.ru/db/hoosn#content:83:2 (consulte la operación "2.2 Emitir una factura por pago por adelantado "

Opción No. 2: automáticamente (lista) mediante el procesamiento "Registro de facturas anticipadas"

Se recomienda utilizar esta opción cuando el número total de facturas emitidas es grande y es necesario automatizar su emisión. En esta opción, el registro de facturas se puede realizar por un día o por un período arbitrario.

Para utilizar la opción No. 2, es necesario configurar el procedimiento de registro de facturas por anticipos, adoptado por la organización en su política contable.

Veamos la descripción de la opción número 2 usando un ejemplo.

Ejemplo

Se realizan las siguientes operaciones comerciales (ver tabla):

Establecer la política contable de una organización.

Para realizar la operación 1 “Configurar la política contable de la organización” (ver tabla), debe ir a la pestaña IVA especificar los parámetros de la política contable. La configuración de una política contable permite el procesamiento realizar un seguimiento del calendario de las facturas.

Si no existe una política contable para el período requerido, se debe crear una.

Cambiar ajustes Políticas contables de las organizaciones.(Figura 1):

1. Llamar desde el menú: Compañía - Política contable - Políticas contables de las organizaciones..

2. Seleccionar la organización y período de aplicación de la política contable.

3. Presione el botón Cambiar elemento actual .

Arroz. 1

Configurar un marcador información general política contable (Fig.2):

1. Configure el interruptor General en el campo Sistema de impuestos- en este caso aparece un marcador IVA.

2. Al solicitar UTII para algunos tipos de actividades, debe marcar la casilla Se aplica un procedimiento fiscal especial para determinados tipos de actividades..

3. Al realizar actividades de producción (realizar trabajos, prestar servicios), debe marcar la casilla Producción de productos, realización de trabajos, prestación de servicios., al realizar comercio minorista - casilla de verificación Minorista.

Arroz. 2

Configurar un marcador IVA política contable (Fig.3):

en el campo Procedimiento de registro de facturas por anticipos. Puede elegir una de las opciones propuestas para registrar facturas de anticipos:

1. Registre siempre las facturas al recibir un anticipo. Esta opción está instalada en el programa de forma predeterminada. Con esta opción se crearán facturas de anticipos recibidos por cada importe recibido. La excepción son los importes de pago anticipado que se compensan el día de su recepción, para dichos importes de facturas recibidas se procesan por adelantado. Registro de facturas para pagos anticipados. no son creados.

2. No registrar facturas por anticipos compensados dentro de los 5 días naturales. Con esta opción, se crearán facturas por anticipos recibidos únicamente por aquellos importes de prepago que no fueron compensados dentro de los 5 días naturales siguientes a su recepción. Esta opción implementa la norma consagrada en el párrafo 3 del artículo 168 del Código Fiscal de la Federación de Rusia, según la cual el vendedor debe emitir una factura al comprador por el importe del prepago dentro de los cinco días naturales siguientes a su recepción, si el envío de bienes (realización de trabajos, prestación de servicios, transferencia de derechos de propiedad)) contra el pago anticipado recibido también se realiza dentro de los cinco días especificados (carta del Ministerio de Finanzas de Rusia del 6 de marzo de 2009 No. 03-07-15 /39).

3. No registrar facturas por anticipos acreditados antes de fin de mes. Con esta opción, se crearán facturas por anticipos recibidos únicamente por aquellos montos de prepago que no fueron acreditados durante el mes en que fueron recibidos. Según las aclaraciones del Ministerio de Finanzas de Rusia, dadas en carta del 06/03/2009 No. 03-07-15/39, para suministros continuos a largo plazo de bienes (prestación de servicios) al mismo comprador (suministro de electricidad, petróleo, gas, prestación de servicios de comunicaciones, etc.. p.) las facturas por los anticipos recibidos a cuenta de dichos suministros se emiten a los clientes al menos una vez al mes, a más tardar el día 5 del mes siguiente al mes vencido . En este caso, el monto del prepago se determina como la diferencia entre el pago recibido en el mes correspondiente y el costo de los bienes (trabajo, servicios) enviados durante este mes.

4. No registrar facturas por anticipos compensados hasta el final del período impositivo. Con esta opción, las facturas por anticipos recibidos se crearán únicamente por aquellos montos de prepago que no fueron acreditados durante el período impositivo (trimestre) en el que fueron recibidos. Esta opción está destinada a organizaciones que estén dispuestas a resistir posibles reclamaciones de las autoridades fiscales con respecto al momento de emisión de facturas para pagos anticipados. Existe la situación de que los pagos no pueden reconocerse como pagos anticipados si el pago y el envío de mercancías se produjeron en el mismo período impositivo. Dado que el período impositivo para el IVA se considera un trimestre (artículo 163 del Código Fiscal de la Federación de Rusia), el vendedor no debe emitir facturas por los anticipos recibidos en el trimestre en el que se enviaron los bienes (trabajo realizado, servicios prestados).

5. No registre facturas por anticipos (Cláusula 13, artículo 167 del Código Fiscal de la Federación de Rusia). La opción está destinada a organizaciones cuyas actividades se enmarcan en el párrafo 13 del artículo 167 del Código Fiscal de la Federación de Rusia, es decir, que se dedican a la producción de bienes (trabajo, servicios) (según la lista determinada por el Gobierno de la Federación de Rusia). Federación de Rusia) con una duración del ciclo de producción superior a seis meses. En el caso de recibir un anticipo por los bienes especificados (trabajo, servicios), estas organizaciones tienen derecho a determinar el momento en que surge la base imponible como el día del envío (transferencia) de estos bienes (ejecución del trabajo, prestación de servicios). ).

Una de las opciones seleccionadas se aplicará a todos los contratos de la organización.

Si un acuerdo con un comprador específico tiene características específicas, entonces para este acuerdo se puede establecer un procedimiento individual para generar facturas anticipadas. Para hacer esto, debe desmarcar la casilla en el formulario de contrato. Registrar facturas anticipadas de manera consistente con las políticas contables. y seleccione el elemento requerido de la lista (Fig. 6).

Arroz. 3

Emitir una factura al comprador.

Para realizar la operación 2 “Emitir facturas al comprador” (ver tabla de ejemplo), es necesario crear un documento Factura de pago al comprador.. El documento no genera transacciones.

Creando un documento Factura de pago al comprador.(Figura 4):

1. Llamar desde el menú: Venta - Controlar.

2. Botón Agregar .

Arroz. 4

Completar el encabezado del documento Factura de pago al comprador.(Figura 5):

1. En el campo Existencias seleccione el almacén desde el que planea enviar mercancías.

2. En el campo Contraparte seleccionar un comprador del directorio Contrapartes.

3. En el campo Acuerdo seleccione un acuerdo con el comprador. ¡Atención! En la ventana de selección de contrato, solo se muestran aquellos contratos que tienen el tipo de contrato Con comprador(Figura 6).

4. En el campo cuenta bancaria seleccione una cuenta bancaria para transferir fondos del comprador.

Arroz. 5

Arroz. 6

Caja Registrar facturas anticipadas de manera consistente con las políticas contables. se elimina cuando, para un contrato específico, es necesario establecer un procedimiento individual para la generación de facturas por pagos anticipados, diferente a la configuración de la política contable (ver Fig. 3).

en el campo Nombre generalizado de mercancías para factura anticipada. se indica el nombre de los productos (obras, servicios) (del directorio Nomenclatura), que se insertará en la factura “anticipada” emitida al comprador en ausencia de factura de pago. Al emitir una factura en la factura “anticipada”, en el campo Nomenclatura (nombre general), se transfiere el artículo especificado en la factura.

Llenar un marcador Bienes documento Factura de pago al comprador.(Figura 7):

1. Haga clic en el botón Agregar .

2. En el campo Nomenclatura seleccione los productos vendidos (en el directorio Nomenclatura El nombre del producto normalmente se encuentra en la carpeta Bienes).

3. Complete los campos restantes como se muestra en la Figura 7.

4. Para guardar el documento, haga clic en el botón Anote.

5. Para llamar al formulario de factura impreso, use el botón Una factura para el pago.

6. Botón DE ACUERDO.

Arroz. 7

Por analogía con este documento, se crean dos facturas más para el pago al comprador:

Recibo de anticipos del comprador.

Para realizar la operación 3 “Recepción de anticipos del comprador” (ver tabla de ejemplo), es necesario crear un documento basado en el documento Factura de pago al comprador.. Como resultado del documento Recibo a la cuenta corriente. Se generarán las publicaciones correspondientes.

Creando un documento Recibo a la cuenta corriente.(Figura 8):

1. Llamar desde el menú: Venta - Controlar.

2. Seleccione el documento base ( Factura de pago al comprador.).

3. Haga clic en el botón Ingrese basado en.

4. Seleccione Recibo a la cuenta corriente. con tipo de operación de documento Pago del comprador . Además, según el documento Factura de pago al comprador. Se crea un nuevo documento y se completa automáticamente. Recibo a la cuenta corriente.. Es necesario comprobar la cumplimentación de sus campos y editarlos.

Llenando el documento Recibo a la cuenta corriente.(Figura 8):

1. En el campo de indicar la fecha de pago según el extracto bancario.

2. En el campo En. número Ingrese el número de orden de pago del comprador.

3. En el campo En. fecha Ingrese la fecha de la orden de pago del comprador.

4. En el campo Cuenta de liquidación comprobar que esté indicada la cuenta 62.01 “Liquidaciones con compradores y clientes”.

5. En el campo cuenta anticipada verificar que esté indicada la cuenta 62.02 “Cálculos por anticipos recibidos”.

6. En el campo Artículo sobre movimiento de dinero. fondos debe seleccionar el artículo apropiado.

7. Complete los campos restantes como se muestra en la Figura 8.

Arroz. 8

Para publicar un documento, haga clic en el botón Conducta , para ver transacciones, haga clic en el botón Resultado del documento .

La figura 9 muestra el resultado del documento. Recibo a la cuenta corriente..

Arroz. 9

Por analogía con este documento, se crean dos documentos más. Recibo a la cuenta corriente.:

Desde el 12/05/2012 por un monto de 1.500.000 rublos;

Desde el 12/06/2012 por la cantidad de 2.000.000 de rublos.

Como resultado de estos documentos también se generarán transacciones que reflejen la recepción de anticipos por parte del comprador:

1. Débito 51 “Cuentas corrientes” - Crédito 62,02 “Cálculos de anticipos recibidos” - 1.500.000,00 rublos.

2. Débito 51 “Cuentas de liquidación” - Crédito 62,02 “Cálculos de anticipos recibidos” - 2.000.000,00 de rublos.

Registro de facturas para pago anticipado por lista.

Para realizar la operación 4 “Registro de facturas anticipadas por lista” (ver tabla de ejemplo), es necesario procesar Registro de facturas para pagos anticipados..

El procesamiento está destinado a la generación automática de documentos. Facturas emitidas con una vista Para el avance.

Iniciar procesamiento Registro de facturas para pagos anticipados.(Figura 10):

Llamar desde el menú: Venta - Mantener un libro de ventas. - Registro de facturas para pagos anticipados..

Completar el encabezado de procesamiento Registro de facturas para pagos anticipados.(Figura 11):

1. En los campos Periodo de... a... seleccione el período durante el cual se realiza el procesamiento.

2. Haga clic en el hipervínculo Registre siempre las facturas al recibir un anticipo. Aparece una ventana Políticas contables de las organizaciones.(ver Fig. 3), en la que en la pestaña IVA Se indica una opción para registrar facturas por anticipos.

3. Haga clic en el hipervínculo Numeración uniforme de todas las facturas emitidas.. Aparece una ventana Configurar parámetros contables(Fig. 12), en la que en la pestaña IVA Puede determinar el orden de numeración de las facturas emitidas:

- Numeración uniforme de todas las facturas emitidas.- todas las facturas emitidas se numerarán secuencialmente en orden cronológico, independientemente de su tipo, en particular, las facturas “anticipadas” no llevarán el prefijo “A”. La configuración se instala de forma predeterminada y entra en vigor después de actualizar la configuración a la versión 2.0.39.6. Al pasar a esta numeración, las facturas emitidas anteriormente no se renumeran;

- Numeración separada de facturas por pagos anticipados con el prefijo “A”- las facturas emitidas se numerarán por orden cronológico secuencial, a excepción de las facturas “anticipadas”, que tienen una numeración separada con la adición del prefijo “A”. Este modo se usaba antes de que se realizaran cambios en la configuración de contabilidad (antes de la versión 2.0.39.6).

La posibilidad de una numeración única de todas las facturas emitidas se implementó en relación con las aclaraciones del Ministerio de Finanzas de Rusia dadas en la carta No. 03-07-11/284 del 10 de agosto de 2012. En él, el departamento financiero indicó que los números de serie de la factura de ajuste y la factura se asignan en orden cronológico general (cláusula “a”, cláusula 1 de las Reglas para completar la factura de ajuste, aprobadas por Decreto del Gobierno de Rusia Federación de 26 de diciembre de 2011 No. 1137). Al mismo tiempo, el Decreto del Gobierno de la Federación de Rusia del 26 de diciembre de 2011 No. 1137 no prevé una numeración separada de las facturas por anticipos. Tenga en cuenta que las autoridades fiscales permiten la presencia de información adicional en las facturas (carta del Servicio Federal de Impuestos de Rusia del 12 de marzo de 2012 No. ED-4-3/4061@ junto con una carta del Ministerio de Finanzas de Rusia de febrero 9, 2012 N° 03-07-15/17) . En particular, el número asignado en orden cronológico podrá complementarse con una designación de letra, por ejemplo la letra "A" para las facturas anticipadas. Por lo tanto, si una organización asignó números de factura no en orden cronológico, entonces, de acuerdo con las normas de la legislación fiscal de la Federación de Rusia, el contribuyente no es responsable de ello. Al mismo tiempo, de conformidad con el párrafo 2 del artículo 169 del Código Fiscal de la Federación de Rusia, una organización puede aceptar el IVA como deducción.

Arroz. once

Arroz. 12

Completar la parte tabular de procesamiento. Registro de facturas para pagos anticipados.(Figura 13):

1. Haga clic en el botón Llenar para completar automáticamente la parte tabular del procesamiento en función de los datos contables. Al completar el listado se analizan los saldos de anticipos recibidos de los clientes para cada fecha del período especificado. No se tienen en cuenta los importes de anticipos para los que aún no ha llegado el plazo de registro de factura o la factura no está registrada. Si en un período anterior (no cubierto por el procesamiento en curso) hubo un pago por adelantado, sobre cuya base no se emitió una factura, entonces la línea con dicho pago por adelantado también se coloca en la parte tabular del procesamiento y se resalta en rojo. . Los criterios para este análisis son el período seleccionado por el usuario y la configuración de la política contable (o el acuerdo con el comprador).

2. Después de completar la lista, puede cambiar los datos del campo, por ejemplo, ajustar la cantidad de anticipos (campo Cantidad de avance) y etc.

3. Presione el botón Ejecutar para la generación y procesamiento de facturas por pagos anticipados.

4. Presione el botón Lista de facturas (emitidas) para ver la lista de facturas creadas para el período especificado (Fig. 14). Abra cada documento para verlo y editarlo. Factura emitida(Figura 15).

Arroz. 13

Arroz. 14

Edición del documento factura emitida (Fig. 15):

1. En la ventana que se abre. Factura emitida Los campos del documento se completarán automáticamente.

2. Casilla de verificación Número de corrección se establece en caso de registro de una factura rectificada. En nuestro ejemplo, las facturas corregidas no aparecen, por lo que no es necesario seleccionar esta casilla.

3. Campo tipo de factura lleno de valor predeterminado Para el avance.

4. Campo Nomenclatura (nombre general) se completa automáticamente con datos de la factura de pago (ver Fig. 7) o (si no hay factura) con datos del directorio Contratos de contrapartes(ver figura 6).

5. Campos fecha Y Número El documento de pago y liquidación se completa automáticamente con los datos del documento. Recibo a la cuenta corriente..

6. campo Código de tipo de operación se completa automáticamente y corresponde al código de la operación que se está realizando, que se muestra en la columna 4 Libro de registro de facturas recibidas y emitidas.

8. Desliza el documento presionando el botón Conducta.

9. Para llamar al formulario de factura impreso, use el botón Factura.

10. Botón DE ACUERDO.

Arroz. 15

Para ver las transacciones generadas al publicar un documento Factura emitida clic en el botón Resultado del documento . La Figura 16 muestra el resultado del documento.

Arroz. dieciséis

Las facturas emitidas se registran en el diario de facturas recibidas y emitidas (Fig. 17) y en el libro de ventas (Fig. 18).

Puede utilizar el menú para acceder al formulario impreso de la revista. Venta - Mantener un libro de ventas. - Diario de facturas según Decreto N° 1137, esta revista también se puede acceder desde el menú Compra - Mantener un libro de compras. - Diario de facturas según Decreto N° 1137.

Arroz. 17

Creación de una forma impresa del libro de ventas (Figura 18):

1. Llamar desde el menú: Venta - Mantener un libro de ventas. - Libro de ventas según Decreto N° 1137.

2. En los campos Periodo de... a... seleccione el período para el cual se crea el libro.

3. Usando un botón Ajustes seleccione JSC "TF-Mega" (Fig. 19).

4. Presione el botón Forma .

Arroz. 18

- Compatibilidad astrológica: hombre Virgo y mujer Acuario

- Pez mono. Piscis - mono

- Gardnerella y ureaplasma

- Coxartrosis (artrosis de la articulación de la cadera)

- Oración poderosa en el trabajo de jefes malvados

- Protección contra hechiceros y brujas oración Conspiración de una bruja malvada

- El significado del rito de consagración del templo (con foto)

- Reglas y procedimientos para el despido de un director de una LLC por su propia voluntad

- Interpretación de los sueños: ¿por qué sueña un león?

- Charlotte con manzanas y canela al horno: una receta sencilla y deliciosa Receta de Charlotte con manzanas y canela

- Receta clásica de Pascua de Tatyana Litvinova

- Sopa cuaresmal de puré de calabaza: un plato saludable para niños y adultos

- Coordenadas geográficas

- Si una mujer se corta el dedo, las señales la ayudarán a descubrir el futuro

- Perder o encontrar una cruz: ¿para qué sirve?

- Tintura de propóleo con alcohol: uso interno, externo, recetas, propiedades medicinales.

- Reverendas esposas de Diveyevo Esposas de Diveyevo Alexandra Marfa Elena

- Pizza con verduras, carne picada y suluguni Pizza con queso suluguni opiniones

- Cómo preparar diferentes ensaladas con queso feta según recetas Cómo se llama la ensalada con queso feta

- Camino sucio según el libro de los sueños.