Obnovení DPH dříve přijaté k odpočtu. Postup pro zohlednění přijatých záloh od kupujících Přijaté zálohy v 1c

) o práci s DPH v 1C: Účetnictví 8.3 (revize 3.0).

Dnes se podíváme na: "Účtování DPH ze záloh přijatých od zákazníků."

Většina materiálu bude určena pro začínající účetní, ale na své si přijdou i zkušení. Abyste nezmeškali vydání nových lekcí, přihlaste se k odběru newsletteru.

Připomínám, že se jedná o lekci, takže mé kroky můžete bezpečně opakovat ve své databázi (nejlépe kopii nebo cvičnou).

Pojďme tedy začít

My (VAT LLC) jsme podepsali smlouvu s kupujícím LLC na dodávku zboží ve výši 150 000 rublů (včetně DPH).

Podle podmínek smlouvy nám kupující LLC musí převést zálohu ve výši 60% částky uvedené ve smlouvě, tj. 90 000 rublů.

- v 1. čtvrtletí nám LLC „Kupující“ podle dohody převedla zálohu ve výši 90 000 rublů

- ve 2. čtvrtletí jsme odeslali zboží za celou částku uvedenou ve smlouvě (150 000 rublů)

Tyto transakce je nutné formalizovat v programu 1C: Účetnictví 8.3 (verze 3.0) a také vypočítat DPH za každé čtvrtletí.

Podstata lekce

Z přijaté zálohy (90 000) v 1. čtvrtletí budeme účtovat DPH, která se promítne do knihy tržeb za 1. čtvrtletí.

Následně budeme účtovat DPH z celé částky (150 000) ve 2. čtvrtletí a promítneme ji do prodejní knihy za 2. čtvrtletí.

Nakonec započteme DPH naběhlou v 1. čtvrtletí od zálohové platby (90 000) a promítneme ji do nákupní knihy za 2. čtvrtletí.

Celkem splatné

- za 1. čtvrtletí bude DPH 90 000 * 18 / 118 = 13 728,81

- za 2. čtvrtletí 150 000 * 18 / 118 - 13 728,81 = 9 152,54

1. čtvrtletí

Provádíme bankovní výpis

Do programu zadáváme bankovní výpis ze dne 1. ledna 2016 pro příjem 90 000 rublů od kupujícího LLC:

Příjem na běžný účet bude následující:

Věnujte prosím pozornost následujícím bodům:

- typ transakce "Platba od kupujícího"

- samostatná smlouva (č. 1 ze dne 01.01.2016), v jejímž rámci bude provedeno vypořádání této transakce

- přidělená DPH v odhadované sazbě (18/118)

O sazbě vypořádání

Odhadovaná sazba (18 / 118 nebo 10 / 110) se používá ke zvýraznění DPH, která je v dané částce.

V našem případě víme, že záloha je 90 000 rublů (včetně DPH).

Výchozí sazbu DPH jsme nastavili na 18 %, což znamená, že abychom DPH dostali na 90 000, provedli jsme jednoduchý výpočet:

90 000 * 18 / 118 = 13 728.81

Program provedl tento výpočet za nás poté, co jsme uvedli vypočítanou míru 18 / 118.

Na zálohovou platbu vystavíme fakturu

Dle daňového řádu jsme po obdržení zálohové platby povinni vystavit kupujícímu zálohovou fakturu do 5 dnů.

Výjimka z tohoto pravidla

Výjimku lze podle vysvětlení Ministerstva financí učinit pouze u soustavných dlouhodobých dodávek zboží (provádění prací, poskytování služeb) stejnému kupujícímu.

Například dodávky elektřiny nebo poskytování komunikačních služeb.

U takových dodávek je možná fakturace přijatých záloh minimálně 1x měsíčně, nejpozději však do 5. dne měsíce následujícího po měsíci předchozím.

Otevíráme zpracování pro registraci faktur za přijaté zálohy:

Zadejte období předběžného vyhledávání jako „1 čtvrtletí“ a klikněte na tlačítko „Vyplnit“:

Záloha přijatá od kupujícího byla vyzvednuta:

Ale nespěchejme a kliknutím na tlačítko „Spustit“ automaticky zadáme zálohovou fakturu.

Nejprve se věnujte spodní části zpracování s nastavením číslování a data zálohových faktur:

Číslování faktur samostatnou předponou „A“ (od slova záloha) je poměrně pohodlná praxe, aby se daly snadno odlišit od běžných faktur v knize nákupu a prodeje.

Ale jsou tu nuance...

Daňový řád nerozlišuje mezi řádnými a zálohovými fakturami.

A přestože přítomnost předčíslí nebo jakéhokoli jiného znaku (někdy účetní píší i „1/AB“, „2/AB“...) je přijatelná, číslování všech faktur (běžných i zálohových) by mělo být stejné, například takto:

1, 2, A-3, A-4, 5...

Při práci v 1C: Účetnictví máme 3 možnosti:

- provádět číslování ručně (toto často dělá mnoho účetních)

- proveďte automatické číslování s předčíslím „A“ (ale smůla, pak 1C provede samostatné číslování faktur s předčíslím a bez předčíslí, například takto: 1, 2, A-1, A-2, 3... )

- automatické jednotné číslování všech vystavených faktur (pro účetní extrémně nepohodlné)

Ukazuje se, že první a poslední možnost plně odpovídá liteře zákona, ale práce s ní je nepohodlná.

Druhá možnost je pohodlná, ale není zcela v souladu se zákonem.

Obecně, ať si někdo říká, co chce, málokterá účetní má číslování faktur v perfektním stavu

Jedinou útěchou je, že číslo faktury není uvedeno správně:

- není podkladem pro odmítnutí odpočtu DPH kupujícímu z takové faktury

- nepředstavuje pro prodávajícího daňovou a správní odpovědnost

Evidence faktury při přijetí zálohy znamená, že faktura na zálohu bude zaevidována bez ohledu na to, zda byla záloha připsána do 5 dnů.

Existují i další možnosti vystavování (nebo spíše nevystavování) faktur

- neregistrovat se, pokud byla záloha připsána do 5 dnů (uvedení této možnosti je ve zpřesnění MF)

- neregistrovat se, pokud byla záloha připsána do konce měsíce (u dodávek, které spadají pod upřesnění Ministerstva financí)

- neregistrovat se, pokud byla záloha připsána do konce zdaňovacího období (pouze pro nejstatečnější a nejsilnější, kteří jsou připraveni na reklamaci ze strany finančních úřadů)

Po konfiguraci číslování a data vypršení platnosti, jako na obrázku výše, klikněte na tlačítko „Spustit“:

Ujistěte se, že zálohová faktura byla vytvořena:

Fakturu tiskneme ve 2 kopiích - jednu pro nás, druhou pro kupujícího:

- Promítli jsme náš dluh na DPH ve výši 13 728 rublů 81 kopejek vůči státu v rámci půjčky 68,02 v souladu s debetem 76.AB (DPH ze záloh a záloh).

Registr "Deník faktur" vynecháme, není pro nás zajímavý (viz předchozí lekce).

- Napište pro registraci " Prodej s DPH“ zajišťuje zahrnutí zálohy do prodejní knihy.

Vytváříme prodejní knihu

Vytváříme prodejní knihu za 1. čtvrtletí:

A zde je naše faktura na zálohu:

Podíváme se na konečnou DPH splatnou za 1. čtvrtletí

V 1. čtvrtletí neproběhly žádné další obchodní transakce, což znamená, že můžeme bezpečně vytvořit „Analýzu účetnictví DPH“:

DPH splatná za 1. čtvrtletí byla 13 728 rublů 81 kopejek:

2. čtvrtletí

Zboží expedujeme

Zadáváme do programu prodej zboží ze dne 04.01.2016 pro LLC "Kupující" ve výši 150 000 rublů (včetně DPH):

Faktura bude vypadat takto:

Analyzujeme zaúčtování a pohyby registrů...

- Odepsali jsme náklady na zboží na kreditních 41 účtech v korespondenci s debetem 90.02.1 (náklady na prodej). Vzhledem k tomu, že jsem televizi ve skutečnosti nedostal, náklady (množství kabeláže) se ukázaly být nulové.

- Započteme zálohu (90 000) zaplacenou v 1. čtvrtletí.

- Zohlednili jsme výnosy (150 000) za zboží pod kreditem 90.01.1 (tržby z prodeje) v souladu s debetem 62.01 (dluh kupujícího vůči nám).

- Nakonec jsme promítli náš dluh (22 881,36) do rozpočtu na DPH (kredit 68,02) v souladu s debetem 90,03 (DPH z prodeje).

- Napište pro registraci " Prodej s DPH“ zajišťuje, že tržby jsou zahrnuty do prodejní knihy.

Vystavujeme fakturu za zásilku

Chcete-li to provést, klikněte na tlačítko „Zapsat fakturu“ úplně dole v nově vytvořeném dokladu prodeje zboží:

Vytvořený dokument vytiskneme ve dvou kopiích – jeden pro nás, druhý pro kupujícího.

Podíváme se na splatnou DPH za 2. čtvrtletí

Opět tvoříme „Analýzu účetnictví DPH“ (tentokrát za 2. čtvrtletí):

DPH splatná za 2. čtvrtletí byla rovna 22 881,36:

Proč 22 881,36?

Jedná se o DPH z jednoho prodeje ve druhém čtvrtletí ve výši 150 000 (včetně DPH): 150 000 * 18 / 118 = 22 881,36.

Jak je to ale s již zaplaceným DPH ve výši 13 728,81 za 1. čtvrtletí na zálohu 90 000,- ptáte se?

A budete mít naprostou pravdu.

Ostatně DPH zaplacenou na záloze v 1. čtvrtletí bychom měli zohlednit při platbě DPH ve 2. čtvrtletí, kdy byla provedena celá zásilka dle smlouvy, což nám signalizuje zápis v šedém poli ve zprávě o analýze DPH:

Provedení zápisu do nákupní knihy

Chcete-li započítat DPH u zálohové platby, přejděte do „Asistenta účtování DPH“:

V dokumentu, který se otevře, přejděte na kartu „Přijaté zálohy“ a klikněte na tlačítko „Vyplnit“:

Program zjistil, že záloha, ze které jsme v 1. čtvrtletí platili DPH, byla započtena (prodejní doklad pro stejného kupujícího a dohoda) a nyní je potřeba ji odečíst v nákupní knize (jinak bychom zaplatili DPH ze zálohy platba dvakrát):

Doklad „Vytváření záznamů nákupní knihy“ zaúčtujeme pomocí tlačítka „Zaúčtovat a zavřít“:

![]()

Pojďme analyzovat transakce a pohyby registrů dokladu nákupní knihy...

Pro zvědavce se vraťme k dokumentu „Vytváření záznamů nákupní knihy“ přes odkaz v Asistentovi účetnictví DPH a podívejme se na jeho zaúčtování a pohyby v evidencích.

- Odečteme DPH ze záloh v debetu 68,02 v korespondenci s kreditem 76.AB (DPH ze záloh a záloh) ve výši 13 728,81.

- Napište pro registraci " Nákupy s DPH" zajistí, že odpočet bude zahrnut do knihy nákupu.

Každý účetní se dříve či později setká se zálohovými platbami (ať už svým dodavatelům nebo zálohám od kupujících) a teoreticky ví, že podle požadavků daňového řádu Ruské federace (čl. 154 odst. 1; čl. 167 odst. 1 odst. 2 ) DPH musí být vyčíslena ze zálohy v den jejího přijetí. Náš dnešní článek je o tom, jak na to v praxi se zálohovými fakturami v programu 1C 8.3.

Provedení počátečního nastavení

Podívejme se na účetní politiku společnosti a zkontrolujeme, zda je daňový režim, který jsme uvedli, správný: OSNO. V sekci „Daně a hlášení“ v záložce „DPH“ nám program dává na výběr z několika možností evidence zálohových faktur (obr. 1) (toto nastavení potřebujeme, když vystupujeme jako prodejce).

Zálohové faktury v 1C nemusíme registrovat, pokud:

- záloha byla připsána do pěti dnů;

- záloha byla připsána do konce měsíce;

- záloha byla připsána do konce zdaňovacího období.

Je naším právem vybrat si kteroukoli z nich.

Pojďme si rozebrat zápočet vydaných záloh a záloh od kupujícího.

Účtování v 1C pro vydané zálohy.

Vezměme si například obchodní organizaci Buttercup LLC (my), která uzavřela smlouvu s velkoobchodní společností OPT LLC na dodávku zboží. Dle podmínek smlouvy platíme dodavateli zálohu ve výši 70 %. Poté zboží obdržíme a kompletně zaplatíme.

V BP 3.0 vystavujeme bankovní výpis „Debet z běžného účtu“ (obr. 2).

Věnujte prosím pozornost důležitým detailům:

- typ transakce „Platba dodavateli“;

- smlouva (při zaúčtování zboží musí být smlouva totožná s výpisem z účtu);

- úroková sazba DPH;

- automatický zápočet zálohy s DPH (ve výjimečných případech uvádíme jiný ukazatel);

- Při zaúčtování dokladu musíme obdržet korespondenci 51 faktur se zálohovou fakturou dodavatele, v našem příkladu je to 62.02. V opačném případě nebude vystavena faktura na zálohovou platbu v 1C.

Po obdržení platby nám OPT LLC vystaví zálohovou fakturu, kterou musíme také zaúčtovat v našem programu 1C (obr. 3).

Na jejím základě máme právo přijmout výši DPH ze zálohy jako odpočet.

Díky zaškrtávacímu políčku „Promítnout odpočet DPH do nákupní knihy“ faktura automaticky přejde do nákupní knihy a při zaúčtování dokladu obdržíme účetní zápis s tvorbou faktury 76.VA. Upozorňujeme, že kód typu transakce 02 přiděluje program samostatně.

Příští měsíc nám OPT LLC odešle zboží, my je obdržíme do programu pomocí dokumentu „Příjem zboží“ a zaevidujeme fakturu. Účty pro vypořádání s protistranou neopravujeme, pro splácení dluhu volíme „Automaticky“. Při zaúčtování dokladu „Příjem zboží“ musíme obdržet zaúčtování pro zápočet zálohy (obr. 4).

Při vyplnění dokladu „Vytváření záznamů v knize tržeb“ za únor obdržíme automatické vyplnění záložky „Obnovení DPH“ (obr. 5) a tato částka obnovené DPH skončí v knize tržeb za účetní období s kódem transakce. 22.

Abychom odráželi konečnou platbu dodavateli, můžeme zkopírovat a zaúčtovat existující dokument „Odepis z běžného účtu“ s uvedením požadované částky.

Vytvoříme nákupní knihu, která odráží výši našeho odpočtu DPH při platbě předem s kódem 02, a prodejní knihu, kde vidíme výši vrácené DPH po přijetí zboží s kódem typu transakce 21.

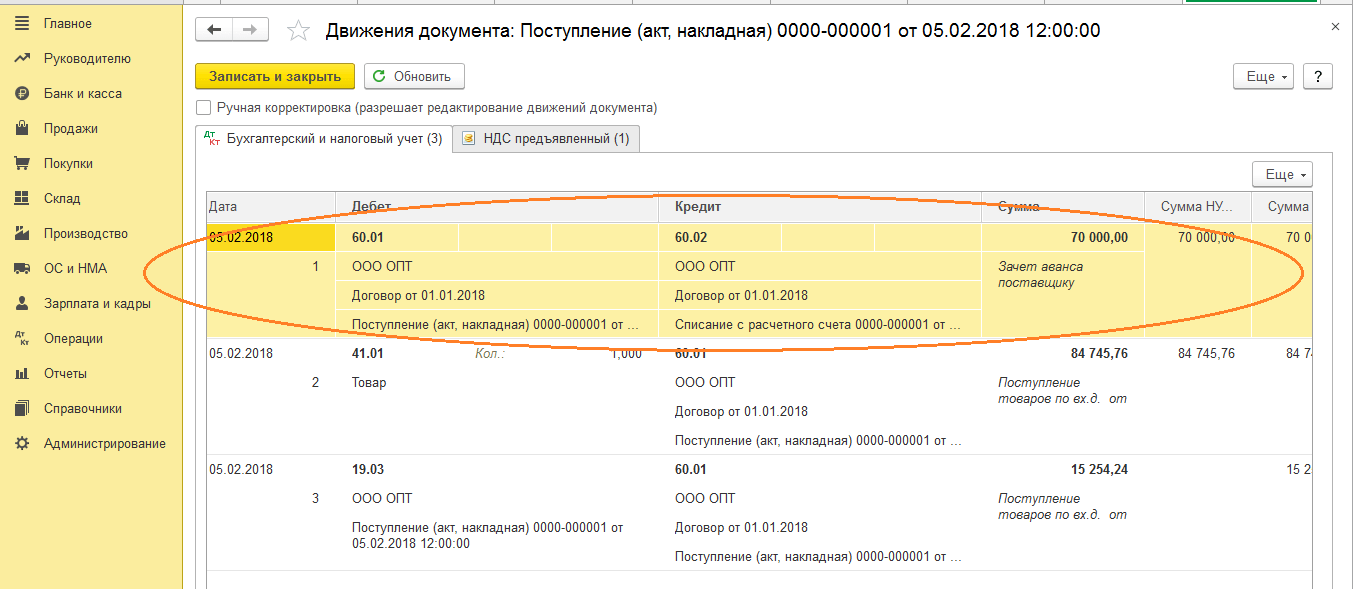

Účtování v 1C pro přijaté zálohy

Vezměme si například nám známou organizaci LLC „Lutik“ (my), která uzavřela smlouvu se společností LLC „Atlant“ o poskytování služeb dodání zboží. Podle podmínek smlouvy nám kupující Atlant LLC zaplatí zálohu ve výši 30 %. Poté mu poskytneme potřebný servis.

Způsob práce v programu je stejný jako v předchozí verzi.

Přijetí zálohy v 1C od kupujícího formalizujeme dokladem „Příjem na běžný účet“ (obr. 6), následuje registrace zálohové faktury, která nám poskytne účetní zápisy pro výpočet DPH ze zálohy (obr. 7).

Fakturu na zálohu v 1C zaevidujete přímo z dokladu „Příjem na běžný účet“ nebo můžete využít zpracování „Evidence faktur k zálohové platbě“, které se nachází v „Bance a pokladně“ sekce. V každém případě jde okamžitě do prodejní knihy.

V okamžiku dokladu „Prodej služeb“ bude kupujícímu připsána záloha (obr. 8) a při provedení dokladu „Vytvoření zápisů v nákupní knize“ (obr. 9) výše DPH z přijaté zálohy. bude odečten, je účet 76.AB uzavřen (obr. . 10).

Ke kontrole výsledků své práce účetnímu obvykle stačí vytvořit knihy nákupů a prodejů a také analyzovat zprávu „Analýza účetnictví DPH“.

Pracujte v 1C s radostí!

Pokud máte další dotazy ohledně zálohových faktur v 1C 8.3, neváhejte se nás zeptat na k tomu určené lince. Pracují 7 dní v týdnu a pomohou v nejtěžších situacích v daních a účetnictví.

Například když se v maloobchodě prodávaly produkty určené k prodeji se sazbou 18 %, tedy bez DPH. V tomto případě musí být DPH z materiálů použitých při výrobě obnovena, tzn. vrátit do rozpočtu. DPH budete muset zaplatit také v případě, že fakturu dodavatele uzná finanční úřad za neplatnou nebo ztracenou. Vznikají i opačné situace, kdy má organizace právo na vrácení dříve zaplacené DPH. V 1C je pro tyto účely použit speciální dokument (obr. 15). Obr. 15 V závislosti na směru „restaurování“ může doklad provádět úpravy buď nákupní knihy, nebo prodejní knihy. V našem příkladu je vrácená DPH odepsána do nákladů (obr. 16). Obr. 16 Výše vrácené DPH se v tomto případě promítne do prodejní knihy, ale na rozdíl od příkladů diskutovaných výše jako záznam na doplňkovém listu (obr. 17).

Vrácení DPH v 1s 8.3 účetnictví 3.0

K tomu dojde k úpravě účtenky, která se na jejím základě vytvoří. Standardně je dokument již vyplněný. Vezměte prosím na vědomí, že DPH vrátíme do prodejní knihy. To je indikováno odpovídajícím příznakem na kartě „Hlavní“.

Přejdeme na kartu „Produkty“ a označíme, jaké změny je třeba provést v počátečním příjmu. V našem případě se počet nakoupených sladkostí změnil ze čtyř na pět kilogramů. Tyto údaje jsme zadali do druhého řádku „po změně“, jak je znázorněno na obrázku níže.

Úprava účtenky, stejně jako samotná počáteční účtenka, provedla pohyby ve dvou registrech, které odrážely pouze změny v nich provedené. Vzhledem k tomu, že kilogram Assorted sladkostí stojí 450 rublů, DPH na něj činila 81 rublů (18%). Právě tato data se promítají do pohybů dokladu.

Vrácení DPH za 1s 8.3

V souladu s odstavcem 3 článku 170 daňového řádu Ruské federace podléhá částka DPH přijatá k odpočtu v několika případech obnovení; tento článek se bude zabývat obnovením DPH v 1s 8 u zboží prodávaného na vývoz. Podívejme se, jak tuto operaci promítnout do 8. vydání účetního programu 1C. 2,0. Obnovení DPH v 1s 8 se provádí nejpozději ve zdaňovacím období, ve kterém jsou současně splněny dvě podmínky: 1.

zboží bylo odesláno na vývoz 2. celní orgány vyplnily celní deklarace v režimu export V našem příkladu podnik nakoupil zboží, z nichž část pak prodal na vývoz. Po přijetí zboží byla DPH z něj vrácena zaúčtováním: Dt 68,02 Kt 19,03. Poté, co je toto zboží prodáno na vývoz, musí být u něj „vstupní“ DPH obnovena.

Jak získat zpět DPH v 1s 8.3 účetnictví 3.0

To znamená, že dříve v 1C 8.3 bylo vygenerováno zaúčtování DPH: Dt 68,02 Kt 19,3. Na večer bylo nádobí odepsáno ze skladu: Dt 91 Kt 10.3. To znamená, že část DPH z dříve kapitalizovaných pokrmů by měla být obnovena, tj. vrácena do rozpočtu, protože tento produkt nebyl použit pro výrobní účely.

Nejprve v 1C 8.3 provedeme záznam v operaci vrácení DPH. Pomocí tlačítka Přidat vyberte dodavatele tohoto produktu: a fakturu, na kterou byl tento produkt přijat: V 1C 8.3 se otevře kompletní seznam všech faktur přijatých od tohoto dodavatele. Po výběru požadované faktury ji přidejte do seznamu. Dále vyplňte všechny podrobnosti.

Částku, za kterou byla DPH vrácena, jsme nastavili ručně na základě Odpisového listu, tedy za jakou částku bylo nádobí vyskladněno. Například je to 500 000 rublů.

Vrácení DPH za 1s 8

Důležité

Pro zohlednění této operace v účetním programu 1C 8 ed. 2.0 je určen pro dokument „Vrátení DPH“. Tento dokument se nachází v horním menu „Nákup“ v části „Vedení nákupní knihy“. V novém dokumentu Obnovení DPH v 1s 8 uvádíme, že se obnovení projeví v prodejní knize.

Tabulková část v našem příkladu se vyplní automaticky kliknutím na tlačítko „Vyplnit“ - „Vyplnit částku k obnovení“ (na panelu nad tabulkovou částí). Podle dokladu se vygeneruje zaúčtování: Dt 19,03 Kt 68,02 To znamená, že se obnoví částka DPH u toho zboží, u kterého byla při převzetí přijata DPH k vrácení. Prodej zboží na export se provádí s 0% sazbou.

Pro jeho uplatnění musíte do 180 kalendářních dnů ode dne propuštění zboží do celního režimu vývoz poskytnout finančnímu úřadu tyto doklady: 1.

Jak obnovit DPH v 1C

Řekněme, že při placení záloh podnik uplatnil odpočet DPH a dodavatel zaplatil nebo přiznal výši DPH z přijaté zálohy. Pro získání odpočtu je základem vystavená faktura na zálohovou platbu. Doklad je vystaven na částku platby. Po odeslání jsou částky obnoveny od kupujícího i dodavatele.

Pokud plátce nepřiznal částku DPH k odpočtu, není třeba daň obnovovat. V období, kdy zboží skutečně dorazí a je vloženo do skladu, by měla být daň vrácena ve výši zálohy. Poté můžete provést odpočet na základě dodací faktury pomocí odpovídající faktury. Vrácení DPH z přijatých záloh Při přijetí zálohy od kupujícího společnost vygeneruje fakturu na zálohu ve dvou vyhotoveních. První je zapsán do prodejní knihy a druhý je předán kupujícímu.

Účetnictví DPH v účetnictví 1s 8.3 - návod krok za krokem

V důsledku toho budete muset zaplatit do rozpočtu pouze jednou. Zkontrolujeme, že je účet 76.AB uzavřen (obr. 10). Obr. 10 Vrácení DPH ze záloh od dodavatelů Podobně v 1C 8.3 Účetnictví se DPH vrací ze zálohy dodavateli. Řetězec dokumentů bude vypadat takto:

- Odepsání z běžného účtu

- Faktura od dodavatele pro platbu předem

- Doklad o nákupu

- Dodavatelská faktura

Na rozdíl od první možnosti dojde k „Obnovení DPH“ v dokumentu „Vytváření záznamů tržeb“ (obr. 11).

Obr. 11 V nákupní knize se vytvoří dva záznamy (pro platbu předem a pro příjem) (obr. 12). Obr. 12 V prodejní knize se objeví záznam „obnovení“ (obr. 13). obr. 13 DPH ze záloh dodavatelům se účtuje na účtu 76.VA. Je třeba také zkontrolovat rovnováhu na něm (obr. 14). obr. 14 Existuje řada dalších momentů, kdy je nutné DPH obnovit.

DPH v 1s 8 2 jednoduchými slovy

Pozornost

V souladu s tím bude DPH, která má být obnovena, 90 000 rublů = 500 000 * 18 %: Pokud neexistuje žádná faktura, řekněme, že vypršela skladovací lhůta, lze provést zápisy do prodejní knihy pomocí účetního certifikátu s výpočtem částky. DPH, která má být obnovena. V 1C 8.3 lze DPH obnovit pro všechny dokumenty a transakce uvedené v seznamu, který se otevře při vyplňování dokumentu. Všechny transakce se zaznamenávají stejným způsobem: V důsledku toho se vytvoří účtování: DPH by měla být obnovena také z dříve nabytých nebo postavených nemovitostí, které se používají pro nevýrobní účely.

Mechanismus vyplňování dokumentu je podobný jako ve výše uvedeném příkladu. Vrácení DPH z vydaných záloh Jak promítnout vrácení DPH při zápočtu záloh vystavených dodavateli v 1C 8.2 je probráno na příkladu v následujícím článku. DPH se obnovuje u záloh, u kterých byl dříve uplatněn odpočet DPH.

V tomto článku se podrobně podíváme na to, jak se DPH projevuje při nákupu jakéhokoli zboží, jeho úpravě a kontrole správnosti dříve zadaných údajů. Obsah

- 1 Faktury

- 2 Ověření dat

- 3 Úprava DPH

Faktura Úplně prvním dokladem v řetězci pro promítnutí DPH do 1C 8.3 bude v našem případě příjem zboží. Organizace LLC "Confetprom" získala 6 různých položek nomenklatury na základě "Produktů". Pro každý z nich je sazba DPH 18 %. Zde se odráží i výše této přijaté daně. Po zpracování dokladu byly vytvořeny pohyby ve dvou evidencích: „Účetní a daňové účetnictví“ a dále v evidenci akumulace „DPH předložen“. V důsledku toho výše DPH za všechny položky činila 1306,4 rublů.

Za den potvrzení kurzu se považuje poslední den čtvrtletí, kdy je balík dokumentů vyzvednut. Po potvrzení 0% sazby má podnik právo na odpočet DPH „na vstupu“ u zboží prodaného na vývoz. Částku daně, u které byla DPH obnovena v 1C 8, lze tedy znovu vrátit, více podrobností o exportních operacích v účetnictví 1C naleznete v klubu profesionálních účetních. Líbil se vám článek? Sdílejte na sociálních sítích sítě V souladu s odstavcem 3 článku 170 daňového řádu Ruské federace podléhá výše DPH přijaté k odpočtu v několika případech obnovení, tento článek se bude zabývat obnovením DPH v 1s 8 u zboží prodávaného na vývoz. ... .

Vrácení DPH za 1s krok za krokem

Na tomto obrázku jsou znázorněny dva případy „obnovení“ DPH v 1C 8.3: V prvním případě je „obnovena“ DPH dříve zaplacená do rozpočtu, tzn. Částka DPH je nám vrácena. Ve druhém případě musíme zaplatit daň, která byla dříve požadována k vrácení. V obou případech se používá stejný termín, ale v praxi má dva přímo opačné významy.

To je zvláště zřetelně vidět při analýze DPH z přijatých a zaplacených záloh. Když obdržíme zálohu od kupujícího, vzniká povinnost odvést DPH z této částky. Po prodeji zboží jsme také povinni odvést DPH. Abychom neplatili stejnou daň dvakrát, můžeme podat k proplacení první platbu, tzn. "obnovit". Obdobná situace, ale s opačným znaménkem, nastává, když platíme zálohu dodavateli. Máme právo uplatnit DPH ze zálohy na vrácení, a tím snížit celkovou částku daně.

V účetní databázi 1C 8.3 se obnovení DPH odráží v účetních registrech DPH. Ovlivňuje tvorbu Prodejní knihy a Nákupní knihy a tvoří účetní zápisy: Dt 19 Kt 68.

Obnovená částka DPH na vstupu dříve přijatá k odpočtu by měla být uvedena v prodejní knize. Pro zahrnutí obnovené daně do Knihy prodejů použijte faktury, u kterých byla DPH na vstupu přijata k odpočtu.

Chcete-li zohlednit operaci obnovení DPH v 1C 8.3, měli byste přejít do nabídky Operace a poté na Běžné operace DPH:

Tlačítko Vytvořit – Obnovení DPH:

Obnovení DPH dříve přijaté k odpočtu v 1C 8.3

Podívejme se na příklad obnovení DPH v 1C 8.3 na zboží, které bylo použito pro neproduktivní potřeby podniku.

Řekněme, že nějaká organizace pořádala galavečer. Pro tyto účely bylo použito dříve zakoupené nádobí. Při nákupu nádobí s DPH bylo zboží vloženo na sklad, zaplaceno, byla přijata faktura od dodavatele a byl v roce 2015 uplatněn odpočet DPH. To znamená, že dříve v 1C 8.3 bylo vygenerováno zaúčtování DPH: Dt 68,02 Kt 19,3.

Na večer bylo nádobí odepsáno ze skladu: Dt 91 Kt 10.3. To znamená, že část DPH z dříve kapitalizovaných pokrmů by měla být obnovena, tj. vrácena do rozpočtu, protože tento produkt nebyl použit pro výrobní účely.

Nejprve v 1C 8.3 provedeme záznam v operaci vrácení DPH. Pomocí tlačítka Přidat vyberte dodavatele tohoto produktu:

a faktura, na které bylo toto zboží přijato:

V 1C 8.3 se otevře kompletní seznam všech přijatých faktur od daného dodavatele. Po výběru požadované faktury ji přidejte do seznamu.

Dále vyplňte všechny podrobnosti. Částku, za kterou byla DPH vrácena, jsme nastavili ručně na základě Odpisového listu, tedy za jakou částku bylo nádobí vyskladněno. Například je to 500 000 rublů. V souladu s tím bude DPH za obnovu 90 000 rublů = 500 000 * 18 %:

Pokud neexistuje faktura, řekněme, že vypršela doba uložení, lze provést zápisy do Prodejní knihy pomocí účetního certifikátu s výpočtem částky DPH, která má být obnovena.

V 1C 8.3 lze DPH obnovit pro všechny dokumenty a transakce uvedené v seznamu, který se otevře při vyplňování dokumentu. Všechny operace jsou napsány podobně:

Výsledkem je kabeláž:

Rovněž je nutné obnovit DPH u dříve pořízených nebo postavených nemovitostí, které jsou využívány pro nevýrobní účely. Mechanismus vyplňování dokumentu je podobný jako ve výše uvedeném příkladu.

Vrácení DPH z vydaných záloh

Jak zohlednit obnovení DPH při započtení záloh vydaných dodavateli v 1C 8.2 je diskutováno v příkladu

DPH se obnovuje u záloh, u kterých byl dříve uplatněn odpočet DPH.

Řekněme, že při placení záloh podnik uplatnil odpočet DPH a dodavatel zaplatil nebo přiznal výši DPH z přijaté zálohy.

Základem pro získání odpočtu je: Doklad je vystaven na částku platby. Po odeslání jsou částky obnoveny od kupujícího i dodavatele.

Pokud plátce nepřiznal částku DPH k odpočtu, není třeba daň obnovovat.

V období, kdy zboží skutečně dorazí a je vloženo do skladu, by měla být daň vrácena ve výši zálohy. Poté můžete provést odpočet na základě dodací faktury pomocí odpovídající faktury.

Vrácení DPH z přijatých záloh

Při přijetí zálohy od kupujícího společnost vygeneruje fakturu na zálohu ve dvou vyhotoveních. První je zapsán do prodejní knihy a druhý je předán kupujícímu.

Zálohová faktura po odeslání se zapíše do knihy nákupů a nový doklad by se měl promítnout do knihy prodejů jako prodej. Částka je ve skutečnosti obnovena během doby odeslání.

Výše přijaté zálohy se nemusí shodovat se skutečně odeslaným hmotným majetkem. Poplatník vrátí rozdíl nebo vystaví novou fakturu na zálohu na částku přeplatku.

Jak najít a opravit chyby DPH v 1C 8.3, mechanismy pro kontrolu výpočtů DPH, jak používat službu 1C Odsouhlasení účetních dat DPH je diskutováno v našem videu:

Ohodnoťte prosím tento článek:

Článek pojednává o postupu registrace faktur v „1C: Účetnictví 8“, když jsou přijaty zálohy od kupujícího. Specialisté 1C:ITS poskytují možnosti pro vystavování faktur za zálohové platby a na praktickém příkladu vysvětlují, jak dávkově zadávat „zálohové“ faktury za zadané období v programu pomocí zpracování „Evidence faktur k zálohovým platbám“. Podrobně je diskutováno nastavení parametrů účetní politiky organizace týkající se postupu registrace zálohových faktur a také postup číslování vystavených faktur, včetně těch, které jsou implementovány v souladu s vysvětlením Ministerstva financí Ruska*. Uvedené informace pomohou uživateli určit, jak evidovat zálohové faktury a číslovat vystavené faktury.

Při přijetí zálohy od kupujícího je organizace, která je plátcem DPH, povinna vystavit fakturu na zálohu a vypočítat DPH.

Pro vystavení faktur za zálohové platby v programu 1C: Accounting 8 jsou dvě možnosti vytvoření dokladu Faktura vystavena s typem faktury Pro zálohu: spolu s evidencí pokladních dokladů (zálohy) a automaticky (seznam) pomocí zpracování .

Varianta č. 1 - spolu s evidencí dokladů pro příjem prostředků (zálohy)

Prostředky přijaté na běžný účet jsou evidovány pomocí dokladu . Pokud jsou přijaté prostředky zálohou, pak na základě dokladu Potvrzení na běžný účet Okamžitě můžete vystavit „zálohovou“ fakturu.

Jak vystavovat „zálohové“ faktury na základě dokladu Potvrzení na běžný účet, si můžete přečíst v článku „Prodej hotových výrobků ve velkém (platba předem - zásilka)“ na ITS http://its.1c.ru/db/hoosn#content:83:2 (viz operace „2.2 Vystavení faktury za platba předem "

Možnost č. 2 - automaticky (seznam) pomocí zpracování „Evidence zálohových faktur“.

Tuto volbu doporučujeme použít v případě, že je celkový počet vystavených faktur velký a je nutné jejich vystavování automatizovat. V této možnosti lze registraci faktury provést na jeden den nebo na libovolné období.

Pro použití možnosti č. 2 je třeba nastavit postup evidence faktur za zálohy, který organizace přijala ve své účetní politice.

Podívejme se na popis možnosti č. 2 na příkladu.

Příklad

Provádějí se následující obchodní operace (viz tabulka):

Nastavení účetní politiky organizace

Chcete-li provést operaci 1 „Nastavení účetních zásad organizace“ (viz tabulka), musíte přejít na kartu káď specifikovat parametry účetní politiky. Nastavení účetní zásady umožňuje zpracování sledovat načasování faktur.

Pokud pro požadované období neexistuje účetní zásada, měla by být vytvořena.

Změnit nastavení Účetní zásady organizací(Obr. 1):

1. Volejte z nabídky: Společnost - Účetní politika - Účetní zásady organizací.

2. Vyberte organizaci a období aplikace účetního pravidla.

3. Stiskněte tlačítko Změnit aktuální prvek .

Rýže. 1

Nastavení záložky Obecná informaceúčetní politika (obr. 2):

1. Nastavte spínač Všeobecné v terénu Daňový systém- v tomto případě se objeví záložka káď.

2. Při použití UTII pro některé typy činností musíte zaškrtnout políčko Pro určité druhy činností se uplatňuje zvláštní postup zdanění.

3. Při provádění výrobních činností (provádění prací, poskytování služeb) zaškrtněte políčko Výroba výrobků, provádění prací, poskytování služeb, při provádění maloobchodu - zaškrtávací políčko Maloobchodní.

Rýže. 2

Nastavení záložky káďúčetní politika (obr. 3):

V terénu Postup evidence faktur pro zálohové platby Můžete si vybrat jednu z navrhovaných možností registrace faktur za zálohy:

1. Faktury evidujte vždy po obdržení zálohy. Tato možnost je v programu standardně nainstalována. Při této volbě se za každou přijatou částku vytvoří faktury za přijaté zálohy. Výjimkou jsou částky zálohy, které jsou započteny v den jejich přijetí, u takto přijatých fakturovaných částek k zálohovému zpracování Evidence faktur pro zálohové platby nejsou vytvořeny.

2. Neevidujte faktury na započtení záloh do 5 kalendářních dnů. Při této volbě budou faktury za přijaté zálohy vytvořeny pouze na ty částky záloh, které nebyly započteny do 5 kalendářních dnů po jejich přijetí. Tato možnost implementuje pravidlo zakotvené v odstavci 3 článku 168 daňového řádu Ruské federace, podle kterého musí prodávající vystavit kupujícímu fakturu na částku zálohy do pěti kalendářních dnů po jejím obdržení, pokud zásilka zboží (provádění prací, poskytování služeb, převod vlastnických práv) ) oproti přijaté zálohě je rovněž provedeno ve stanovených pěti dnech (dopis Ministerstva financí Ruska ze dne 6. března 2009 č. 03-07-15 /39).

3. Neevidujte faktury za zálohy připsané před koncem měsíce. Při této volbě se budou vytvářet faktury za přijaté zálohy pouze na ty částky záloh, které nebyly připsány v měsíci, ve kterém byly přijaty. Podle upřesnění Ministerstva financí Ruska, uvedených v dopise ze dne 03.06.2009 č. 03-07-15/39, pro nepřetržité dlouhodobé dodávky zboží (poskytování služeb) stejnému kupujícímu (dodávky elektřiny, ropy, plynu, poskytování komunikačních služeb apod. p.) faktury za přijaté zálohy na tyto dodávky jsou vystavovány zákazníkům nejméně jednou měsíčně, nejpozději do 5. dne měsíce následujícího po uplynutí měsíce . Výše zálohy je v tomto případě stanovena jako rozdíl mezi platbou přijatou v příslušném měsíci a náklady na zboží (práce, služby) odeslané během tohoto měsíce.

4. Faktury na započtení záloh do konce zdaňovacího období neevidujte. Při této volbě se budou faktury za přijaté zálohy vytvářet pouze na ty částky záloh, které nebyly připsány ve zdaňovacím období (čtvrtletí), ve kterém byly přijaty. Tato možnost je určena pro organizace, které jsou připraveny čelit případným nárokům finančních úřadů na načasování vystavování zálohových faktur. Platí, že platby nelze uznat jako zálohy, pokud platba a odeslání zboží proběhly ve stejném zdaňovacím období. Vzhledem k tomu, že zdaňovací období pro DPH je považováno za čtvrtletí (článek 163 daňového řádu Ruské federace), neměl by prodávající vystavovat faktury za přijaté zálohy ve čtvrtletí, ve kterém bylo zboží odesláno (provedené práce, poskytnuté služby).

5. Neevidujte faktury za zálohy (článek 13, článek 167 daňového řádu Ruské federace). Tato možnost je určena pro organizace, jejichž činnost spadá pod odstavec 13 článku 167 daňového řádu Ruské federace, tj. které se zabývají výrobou zboží (práce, služby) (podle seznamu stanoveného vládou Ruské federace). Ruská federace) s délkou výrobního cyklu delšího než šest měsíců. V případě přijetí zálohy na uvedené zboží (práce, služby) mají tyto organizace právo určit okamžik vzniku základu daně jako den odeslání (převodu) tohoto zboží (provedení práce, poskytnutí služby, popř. ).

Jedna z vybraných možností bude platit pro všechny smlouvy v organizaci.

Pokud má smlouva s konkrétním kupujícím specifické rysy, pak pro tuto smlouvu můžete stanovit individuální postup pro generování zálohových faktur. Chcete-li to provést, musíte zrušit zaškrtnutí políčka ve formuláři smlouvy Registrujte zálohové faktury způsobem, který je v souladu s účetními zásadami a vyberte požadovaný prvek ze seznamu (obr. 6).

Rýže. 3

Vystavení faktury kupujícímu

Chcete-li provést operaci 2 „Vystavení faktur kupujícímu“ (viz příklad tabulky), musíte vytvořit doklad Faktura k zaplacení kupujícímu. Dokument negeneruje transakce.

Vytvoření dokumentu Faktura k zaplacení kupujícímu(obr. 4):

1. Volejte z nabídky: Prodej - Šek.

2. Tlačítko Přidat .

Rýže. 4

Vyplnění záhlaví dokumentu Faktura k zaplacení kupujícímu(obr. 5):

1. V terénu Skladem vyberte sklad, ze kterého plánujete zboží odeslat.

2. V terénu Protistrana vyberte kupujícího z adresáře Protistrany.

3. V terénu Dohoda vyberte dohodu s kupujícím. Pozornost! V okně výběru smlouvy se zobrazí pouze smlouvy, které mají typ smlouvy S kupujícím(obr. 6).

4. V terénu bankovní účet vyberte bankovní účet pro převod finančních prostředků od kupujícího.

Rýže. 5

Rýže. 6

Zaškrtávací políčko Registrujte zálohové faktury způsobem, který je v souladu s účetními zásadami se odstraní, když je pro konkrétní zakázku nutné stanovit individuální postup generování faktur k zálohovým platbám odlišný od nastavení účetní politiky (viz obr. 3).

V terénu Zobecněný název zboží pro zálohovou fakturu je uveden název zboží (práce, služby) (z adresáře Nomenklatura), která bude vložena do „zálohové“ faktury vystavené kupujícímu v případě absence faktury k platbě. Při vystavení faktury v „zálohové“ faktuře v poli Nomenklatura (obecný název), je převedena položka uvedená na faktuře.

Vyplnění záložky Zboží dokument Faktura k zaplacení kupujícímu(obr. 7):

1. Klepněte na tlačítko Přidat .

2. V terénu Nomenklatura vyberte prodávané produkty (v adresáři Nomenklatura Název produktu se obvykle nachází ve složce Zboží).

3. Vyplňte zbývající pole podle obrázku 7.

4. Chcete-li dokument uložit, klepněte na tlačítko Zapsat.

5. Pro vyvolání tištěného formuláře Faktura použijte tlačítko Faktura k zaplacení.

6. Tlačítko OK.

Rýže. 7

Analogicky s tímto dokumentem jsou vytvořeny další dvě faktury pro platbu kupujícímu:

Příjem záloh od kupujícího

Chcete-li provést operaci 3 „Příjem záloh od kupujícího“ (viz příklad tabulky), musíte vytvořit doklad na základě dokumentu Faktura k zaplacení kupujícímu. V důsledku dokumentu Potvrzení na běžný účet Budou vygenerovány odpovídající příspěvky.

Vytvoření dokumentu Potvrzení na běžný účet(obr. 8):

1. Volejte z nabídky: Prodej - Šek.

2. Vyberte základní dokument ( Faktura k zaplacení kupujícímu).

3. Klepněte na tlačítko Zadejte na základě.

4. Vyberte Potvrzení na běžný účet s typem operace s dokumentem Platba od kupujícího . Navíc na základě dokumentu Faktura k zaplacení kupujícímu vytvoří se nový doklad a automaticky se vyplní Potvrzení na běžný účet. Je nutné zkontrolovat vyplnění jeho polí a upravit je.

Vyplnění dokumentu Potvrzení na běžný účet(obr. 8):

1. V terénu z uveďte datum platby dle bankovního výpisu.

2. V terénu V. číslo Zadejte číslo platebního příkazu kupujícího.

3. V terénu V. datum Zadejte datum platebního příkazu kupujícího.

4. V terénu Vypořádací účet zkontrolujte, zda je uveden účet 62.01 „Vyrovnání s kupujícími a zákazníky“.

5. V terénu Zálohový účet zkontrolujte, zda je uveden účet 62.02 „Výpočty přijatých záloh“.

6. V terénu Článek o pohybu peněz. finančních prostředků musíte vybrat příslušný článek.

7. Vyplňte zbývající pole podle obrázku 8.

Rýže. 8

Chcete-li odeslat dokument, klikněte na tlačítko Chování , pro zobrazení transakcí klikněte na tlačítko Výsledek dokumentu .

Obrázek 9 ukazuje výsledek dokumentu Potvrzení na běžný účet.

Rýže. 9

Analogicky k tomuto dokumentu jsou vytvořeny další dva dokumenty Potvrzení na běžný účet:

Od 5. 12. 2012 ve výši 1 500 000 RUB;

Od 6.12.2012 ve výši 2 000 000 rublů.

V důsledku těchto dokumentů budou také generovány transakce odrážející přijetí záloh od kupujícího:

1. Debet 51 „Běžné účty“ – Kredit 62,02 „Výpočty přijatých záloh“ – 1 500 000,00 RUB.

2. Debet 51 „Zúčtovací účty“ – Kredit 62,02 „Výpočty přijatých záloh“ – 2 000 000,00 RUB.

Evidence faktur k platbě předem podle seznamu

Chcete-li provést operaci 4 „Evidence zálohových faktur podle seznamu“ (viz příklad tabulky), musíte zpracovat Evidence faktur pro zálohové platby.

Zpracování je určeno pro automatické generování dokumentů Faktury vystavené s výhledem Pro zálohu.

Spusťte zpracování Evidence faktur pro zálohové platby(obr. 10):

Volejte z menu: Prodej - Vedení prodejní knihy - Evidence faktur pro zálohové platby.

Vyplnění záhlaví zpracování Evidence faktur pro zálohové platby(obr. 11):

1. V polích Období od... do... vyberte období, po které se zpracování provádí.

2. Klikněte na hypertextový odkaz Faktury evidujte vždy po obdržení zálohy. Objeví se okno Účetní zásady organizací(viz obr. 3), ve kterém na tab káď je uvedena možnost evidence faktur za zálohy.

3. Klikněte na hypertextový odkaz Jednotné číslování všech vystavených faktur. Objeví se okno Nastavení účetních parametrů(obr. 12), ve kterém na tab káď Pořadí číslování vystavených faktur můžete určit:

- Jednotné číslování všech vystavených faktur- všechny vystavené faktury budou číslovány v chronologickém pořadí sekvenčně bez ohledu na jejich typ, zejména „zálohové“ faktury nebudou mít předčíslí „A“. Nastavení je nainstalováno ve výchozím nastavení a projeví se po aktualizaci konfigurace na verzi 2.0.39.6. Při přechodu na toto číslování nedochází k přečíslování dříve vystavených faktur;

- Samostatné číslování faktur za zálohové platby předčíslím „A“- vydané faktury budou číslovány v chronologickém pořadí postupně, s výjimkou „zálohových“ faktur, které mají samostatné číslování s přidáním předčíslí „A“. Tento režim byl používán před provedením změn v nastavení účtování (před vydáním 2.0.39.6).

Možnost jednotného číslování všech vystavených faktur byla implementována v souvislosti s upřesněním Ministerstva financí Ruska uvedeným v dopise č. 03-07-11/284 ze dne 10. srpna 2012. V něm finanční oddělení uvedlo, že sériová čísla opravné faktury a faktury jsou přidělena v obecném chronologickém pořadí (klauzule „a“, odstavec 1 Pravidel pro vyplňování opravné faktury, schválených nařízením vlády Ruské federace Federace ze dne 26. prosince 2011 č. 1137) . Samostatné číslování faktur za zálohy přitom nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137 nestanoví. Upozorňujeme, že finanční úřady povolují uvádění dalších informací na fakturách (dopis Federální daňové služby Ruska ze dne 12. března 2012 č. ED-4-3/4061@ spolu s dopisem Ministerstva financí Ruska z února 9, 2012 č. 03-07-15/17) . Zejména číslo přidělené v chronologickém pořadí může být doplněno písmenným označením, například písmenem „A“ u zálohových faktur. Pokud tedy organizace přiřadila čísla faktur, která nejsou v chronologickém pořadí, pak v souladu s normami daňových právních předpisů Ruské federace za to daňový poplatník nenese odpovědnost. Zároveň může organizace v souladu s článkem 169 odstavcem 2 daňového řádu Ruské federace přijmout DPH jako odpočet.

Rýže. jedenáct

Rýže. 12

Vyplnění tabulkové části zpracování Evidence faktur pro zálohové platby(obr. 13):

1. Klepněte na tlačítko Vyplnit k automatickému vyplnění tabulkové části zpracování na základě účetních údajů. Při vyplňování seznamu jsou ke každému datu za zadané období analyzovány zůstatky přijatých záloh od zákazníků. K částkám záloh, u kterých ještě nenastalo období evidence faktur nebo faktura není zaevidována, se nepřihlíží. Pokud v dřívějším období (nekrytém běžícím zpracováním) došlo k úhradě zálohy, na základě které nebyla vystavena faktura, pak se řádek s takovou zálohou umístí i do tabulkové části zpracování a zvýrazní se červeně . Kritériem pro tuto analýzu je období zvolené uživatelem a nastavení účetní politiky (nebo dohoda s kupujícím).

2. Po vyplnění seznamu můžete změnit údaje pole, například upravit výši záloh (pole Částka předem) atd.

3. Stiskněte tlačítko Vykonat pro generování a zpracování faktur za zálohové platby.

4. Stiskněte tlačítko Seznam faktur (vystavených) pro zobrazení seznamu vytvořených faktur za zadané období (obr. 14). Otevřete každý dokument, který chcete zobrazit a upravit Faktura vystavena(obr. 15).

Rýže. 13

Rýže. 14

Úprava dokladu faktura vystavená (obr. 15):

1. V okně, které se otevře Faktura vystavena Pole dokumentu se automaticky vyplní.

2. Zaškrtávací políčko Číslo opravy vzniká v případě zaevidování opravené faktury. V našem příkladu se opravené faktury nezobrazují, takže není nutné toto políčko zaškrtávat.

3. Pole Typ faktury vyplněno výchozí hodnotou Pro zálohu.

4. Pole Nomenklatura (obecný název) se vyplní automaticky údaji z faktury k úhradě (viz obr. 7) nebo (pokud není faktura) údaji z adresáře Smlouvy protistran(viz obr. 6).

5. Pole datum A Číslo platební a zúčtovací doklad se automaticky naplní údaji z dokladu Potvrzení na běžný účet.

6. Pole Kód typu operace se vyplňuje automaticky a odpovídá kódu prováděné operace, který je zobrazen ve sloupci 4 Deník přijatých a vydaných faktur.

8. Posuňte dokument stisknutím tlačítka Chování.

9. Vytištěný formulář Faktury vyvoláte tlačítkem Faktura.

10. Tlačítko OK.

Rýže. 15

Pro zobrazení transakcí generovaných při účtování dokladu Faktura vystavena klikněte na tlačítko Výsledek dokumentu . Obrázek 16 ukazuje výsledek dokumentu.

Rýže. 16

Vydané faktury se evidují v deníku přijatých a vydaných faktur (obr. 17) a prodejní knize (obr. 18).

Pomocí menu lze vyvolat tištěnou podobu deníku Prodej - Vedení prodejní knihy - Věstník faktur dle vyhlášky č. 1137, lze tento časopis vyvolat i z nabídky Nákup - Vedení nákupní knihy - Věstník faktur dle vyhlášky č. 1137.

Rýže. 17

Vytvoření tištěné podoby prodejní knihy (obrázek 18):

1. Volejte z nabídky: Prodej - Vedení prodejní knihy - Prodejní kniha dle vyhlášky č. 1137.

2. Na polích Období od... do... vyberte období, pro které je kniha vytvořena.

3. Pomocí tlačítka Nastavení vyberte JSC "TF-Mega" (obr. 19).

4. Stiskněte tlačítko Formulář .

Rýže. 18

- Movitý majetek pořízený po 1

- Daň z nemovitosti nabyté po 1

- Mořský koník - zpráva o zprávě Jak dlouho mořský koník existuje na Zemi

- Vanilkové košíčky s mléčnou čokoládou

- Recept na palačinky z kyselého droždí s fotografií

- Historie vynálezu vodky

- Dědictví svatých otců: Ortodoxní podobenství o životě a morálce a biblické citáty

- Královské maso, novoroční recept na vaření královského masa Královské maso s bramborami v troubě

- Bílý kvas pro okroshku Udělejte si okroshka kvas doma

- Chemie (struktura atomu) (prezentace)

- Tradice a zvyky Anglie, které vás překvapí

- Dědičnost a vývoj Je dědičnost tak důležitá?

- Knihy o Harrym Potterovi v angličtině

- Organizační faktory vyvolávající stres

- Recept na dušené zelí v pomalém hrnci: jednoduchý, rychlý a chutný

- Osmička hůlek, popis a charakteristika karet

- Steakové a lososové medailonky

- Shrnutí individuální logopedické lekce o automatizaci zvuku Shrnutí automatizace zvuku l ve větách

- Státní pedagogická univerzita v Nižním Novgorodu pojmenovaná po

- Všichni, kdo ukřižovali Krista, zemřeli strašlivou smrtí Byl tam skutečně Pilát Pontský?