Восстановление ндс, ранее принятого к вычету. Порядок отражения авансов, полученных от покупателей Авансы полученные в 1с

) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: "Учёт НДС с авансов, полученных от покупателей".

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Мы (ООО "НДС") подписали договор с ООО "Покупатель" на поставку товара на сумму 150 000 рублей (включая НДС).

По условиям договора ООО "Покупатель" должен перечислить нам аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- в 1 квартале ООО "Покупатель" согласно договора перевёл нам аванс в размере 90 000 рублей

- во 2 квартале мы произвели отгрузку товара на всю сумму, указанную в договоре (150 000 рублей)

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы начислим НДС с полученного аванса (90 000) в 1 квартале, отразив его в книге продаж за 1 квартал.

Затем мы начислим НДС со всей суммы (150 000) во 2 квартале, отразив его в книге продаж за 2 квартал.

Наконец, мы зачтём начисленный в 1 квартале НДС с аванса (90 000), отразив его в книге покупок за 2 квартал.

Итого к уплате

- за 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- за 2 квартал 150 000 * 18 / 118 - 13 728.81 = 9 152.54

1 квартал

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на поступление 90 000 рублей от ООО "Покупатель":

Поступление на расчетный счёт будет таким:

Следует обратить внимание на следующие пункты:

- вид операции "Оплата от покупателя"

- отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке

- выделенный НДС по расчётной ставке (18/118)

О расчётной ставке

Расчётная ставка (18 / 118 или 10 / 110) используется, чтобы выделить НДС, который сидит внутри суммы.

В нашем случае известно, что аванс составляет 90 000 рублей (в том числе НДС).

Ставку НДС берём по умолчанию 18%, а значит для того, чтобы вытащить НДС сидящий в 90 000 делаем несложный расчёт:

90 000 * 18 / 118 = 13 728.81

Программа сделала этот расчёт за нас после того как мы указали расчётную ставку 18 / 118.

Выписываем счёт-фактуру на аванс

Согласно налоговому кодексу после получения предоплаты мы обязаны выставить покупателю авансовый счет-фактуру в 5-дневный срок.

Исключение из этого правила

Согласно разъяснениям министерства финансов исключение может быть сделано лишь для непрерывных долгосрочных поставок товаров (выполнения работ, оказания услуг) в адрес одного и того же покупателя.

Например, поставка электроэнергии или оказание услуг связи.

По таким поставкам выставление счетов-фактур на полученные авансы возможно не реже 1 раза в месяц, но не позднее 5-го числа месяца, следующим за истекшим месяцем.

Открываем обработку для регистрации счетов-фактур на полученные авансы:

Указываем период поиска авансов "1 квартал" и нажимаем кнопку "Заполнить":

Подхватился полученный от покупателя аванс:

Но не будем торопиться и нажимать кнопку "Выполнить", чтобы автоматически ввести авансовый счет-фактуру.

Прежде обратим внимание на нижнюю часть обработки с настройками по нумерации и дате авансовых счетов-фактур:

Нумерация счетов-фактур с отдельным префиксом "А" (от слова аванс) довольно удобная практика, чтобы их можно было легко отличить от обычных счетов-фактур в книге покупок и продаж.

Но есть нюансы...

Налоговый кодекс не делает различия между обычными и авансовыми счетами-фактурами.

И хотя наличие префикса или любого другого признака (иногда бухгалтеры ещё пишут "1/АВ", "2/АВ"...) является допустимым - нумерация всех счетов-фактур (и обычных и авансовых) должна быть единой, например, так:

1, 2, А-3, А-4, 5...

При работе в 1С:Бухгалтерии у нас есть 3 варианта:

- делать нумерацию в ручную (зачастую многие бухгалтеры так и делают)

- делать автоматическую нумерацию с префиксом "А" (но вот незадача, тогда 1С будет делать отдельную нумерацию для фактур с префиксом и без префикса, например, так: 1, 2, А-1, А-2, 3...)

- делать автоматическую единую нумерацию всех выданных счетов-фактур (крайне неудобно для бухгалтера)

Получается, что первый и последний вариант полностью соответствует букве закона, но неудобны в работе.

Второй вариант удобен в работе, но не совсем соответствует закону.

В общем, как ни крути, а мало у кого из бухгалтеров нумерация счетов-фактур находится в идеальном состоянии

Утешает только то, что неправильное указание номера счета-фактуры:

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре

- не влечет для продавца налоговой и административной ответственности

Регистрация счета-фактуры при получении аванса означает, что счет-фактура на аванс будет зарегистрирован вне зависимости от того был ли зачтён аванс в течение 5 дней.

Есть и другие варианты выставления (вернее не выставления) счетов-фактур

- не регистрировать, если аванс был зачтён в 5 дневный срок (указание на такую возможность есть в разъяснении министерства финансов)

- не регистрировать, если аванс был зачтён до конца месяца (для поставок, которые попадают под разъяснение министерства финансов)

- не регистрировать, если аванс был зачтён до конца налогового периода (только для самых смелых и сильных, кто готов к претензиям со стороны налоговых органов)

Настроив нумерацию и срок выставления, как на рисунке выше, жмём кнопку "Выполнить":

Убедимся, что счет-фактура на аванс создан:

Распечатываем счет-фактуру в 2 экземплярах - один нам, другой покупателю:

- Отразили нашу задолженность по уплате НДС в размере 13 728 рублей 81 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 76.АВ (НДС по авансам и предоплатам).

Регистр "Журнал учета счетов-фактур" пропускаем, он нам не интересен (см. предыдущий урок).

- Запись в регистр "НДС Продажи " обеспечивает попадание аванса в книгу продаж.

Формируем книгу продаж

Формируем книгу продаж за 1 квартал:

А вот и наш счет-фактура на аванс:

Смотрим итоговый НДС к уплате за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к уплате за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Отгружаем товар

Заносим в программу реализацию товара от 01.04.2016 для ООО "Покупатель" на сумму 150 000 рублей (включая НДС):

Накладная будет такой:

Разбираем проводки и движения регистров...

- Списали себестоимость товара в кредит 41 счёта в корреспонденции с дебетом 90.02.1 (себестоимость продаж). Так как реального поступления телевизора я не делал - себестоимость (сумма проводки) оказалась равна нулю.

- Сделали зачет аванса (90 000), уплаченного в 1 квартале.

- Отразили выручку (150 000) за товар по кредиту 90.01.1 (выручка от продаж) в корреспонденции с дебетом 62.01 (задолженность покупателя перед нами).

- Наконец, отразили нашу задолженность (22 881.36) перед бюджетом по НДС (кредит 68.02) в корреспонденции с дебетом 90.03 (НДС с продаж).

- Запись в регистр "НДС Продажи " обеспечивает попадание реализации в книгу продаж.

Выписываем счет-фактуру на отгрузку

Для этого нажимаем на кнопку "Выписать счет-фактуру" в самом низу только что созданного документа реализация товаров:

Распечатываем созданный документ в двух экземплярах - один нам, другой покупателю.

Смотрим НДС к уплате за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к уплате за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственной реализации во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже уплаченный НДС в размере 13 728.81 за 1 квартал по авансу в 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС, уплаченный с аванса в 1 квартале, должен быть взят нами в зачёт при уплате НДС во 2 квартале, когда была совершена полная отгрузка по договору, на что нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу покупок

Чтобы взять в зачёт НДС с аванса заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Полученные авансы" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, с которого мы оплатили НДС в 1 квартале, был зачтён (документ реализация по тому же покупателю и договору) и теперь его нужно поставить к вычету в книгу покупок (иначе мы бы заплатили НДС с аванса дважды):

Проводим документ "Формирование записей книги покупок" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги покупок...

Для любопытных вернёмся в документ "Формирование записей книги покупок" через ссылку в помощнике по учёту НДС и посмотрим его проводки и движения по регистрам.

- Делаем вычет по НДС по предоплате в дебет 68.02 в корреспонденции с кредитом 76.АВ (НДС по авансам и предоплатам) в размере 13 728.81.

- Запись в регистр "НДС Покупки " обеспечивает попадание вычета в книгу покупок.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

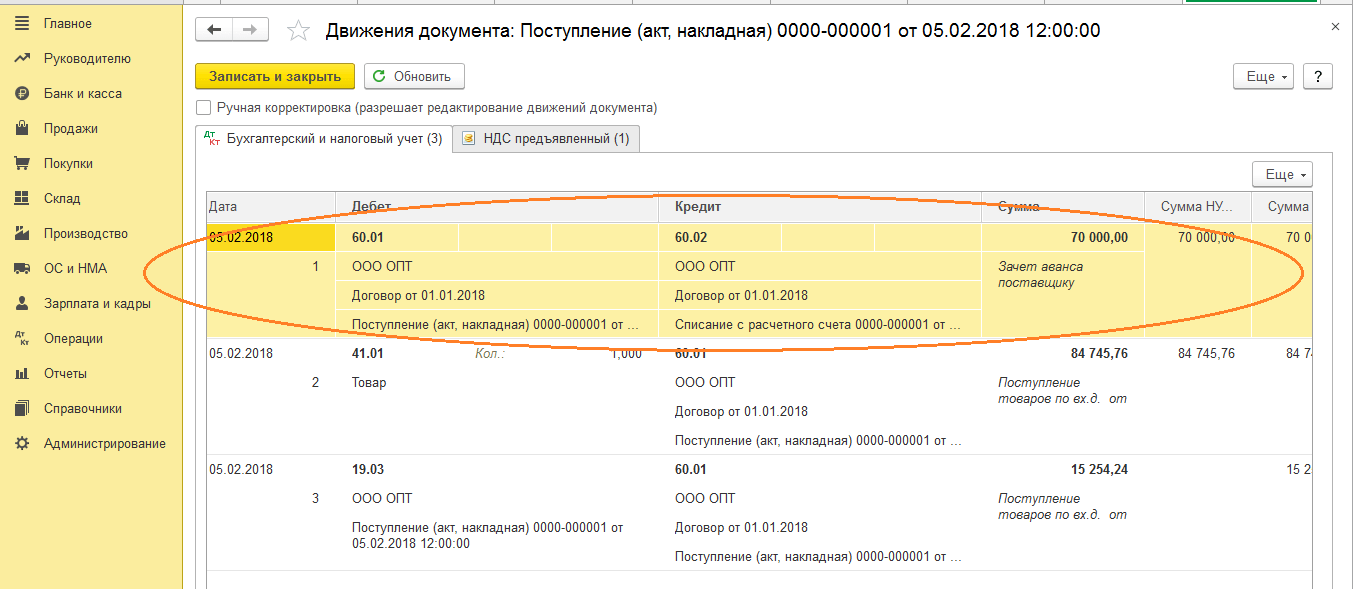

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС. В 1С для этих целей используется специальный документ (рис.15). Рис.15 В зависимости от направления «восстановления» документ может вносить коррективы или в книгу покупок, или в книгу продаж. В нашем примере восстановленный НДС списывается на затраты (рис.16). Рис.16 Сумма восстановленного НДС отражается в данном случае в книге продаж, но в отличие от рассмотренных выше примеров как запись дополнительного листа (рис.17).

Восстановление ндс в 1с 8.3 бухгалтерия 3.0

Для этого случит корректировка поступления, которая на основании его и создается. По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения. В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Восстановление ндс в 1с 8.3

В соответствии с пунктом 3 статьи 170 Налогового кодекса Российской Федерации сумма НДС, принятого к вычету подлежит восстановлению в нескольких случаях, в этой статье будет рассмотрено восстановление НДС в 1с 8 по товарам, реализованным на экспорт. Рассмотрим, как отразить данную операцию в программе 1С Бухгалтерия 8 ред. 2.0. Восстановление НДС в 1с 8 производится не позднее того налогового периода, в котором одновременно выполняются два условия: 1.

товары отгружены на экспорт 2. таможенные органы произвели оформление таможенных деклараций в режиме экспорта В нашем примере предприятие приобрело товары, часть из которых затем была реализована на экспорт. После поступления товаров НДС по ним был поставлен к возмещению проводкой: Дт 68.02 Кт 19.03. Однако после реализации этих товаров на экспорт «входящий» НДС по ним нужно восстановить.

Как восстановить ндс в 1с 8.3 бухгалтерия 3.0

То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3. Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара: и счет-фактуру, по которому был получен этот товар: В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список. Далее заполняем все реквизиты.

Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб.

Восстановление ндс в 1с 8

Важно

Для отражения данной операции в программе 1С Бухгалтерия 8 ред. 2.0 предназначен документ «Восстановление НДС». Данный документ находится в верхнем меню «Покупка» в разделе «Ведение книги покупок». В новом документе восстановление НДС в 1с 8 указываем, что восстановление будет отражаться в книге продаж.

Табличная часть в нашем примере будет заполнена автоматически по кнопке «Заполнить» - «Заполнить сумму к восстановлению» (на панели над табличной частью). По документу формируется проводка: Дт 19.03 Кт 68.02 То есть, восстанавливается сумма НДС по тем товарам, НДС по которым был принят к возмещению при их поступлении. Реализация товаров на экспорт производится с использованием ставки 0%.

Для ее применения в течение 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта нужно предоставить в налоговый орган следующие документы: 1.

Как в 1с сделать восстановление ндс

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса. Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог. В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной. Восстановление НДС с авансов полученных При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Учет ндс в 1с 8.3 бухгалтерия — пошаговая инструкция

В результате заплатить в бюджет придется только один раз. Проверим, что счет 76.АВ закрыт (рис.10). Рис.10 Восстановление НДС с авансов поставщиков Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику. Цепочка документов будет выглядеть следующим образом:

- Списание с расчетного счета

- Счет-фактура от поставщика на аванс

- Приходная накладная

- Счет-фактура поставщика

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Рис.11 Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12). Рис.12 «Восстанавливающая» запись появится в книге продаж (рис.13). Рис.13 Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14). Рис.14 Есть еще ряд моментов, когда приходится восстанавливать НДС.

Ндс в 1с 8 2 простыми словами

Внимание

Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%: Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению. В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично: В результате образуется проводка: Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях.

Механизм заполнения документа аналогичен выше приведенному примеру. Восстановление НДС с авансов выданных Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье. НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

В данной статье мы подробно рассмотрим, как отражается НДС при покупке каких-либо товаров, его корректировку и проверку на корректность ранее введенных данных. Содержание

- 1 Счет-фактуры

- 2 Проверка корректности данных

- 3 Корректировка НДС

Счет-фактуры Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться поступление товаров. Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога. После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

Днем подтверждения ставки считается последний день квартала, когда собран пакет документов. После подтверждения ставки 0% предприятие имеет право на налоговый вычет «входного» НДС по реализованным товарам на экспорт. Поэтому сумму налога, по которой было восстановление НДС в 1с 8, можно снова поставить к возмещению, более подробно про экспортные операции в 1С Бухгалтерия смотрите в клубе профессиональных бухгалтеров. Понравилась статья? Поделитесь в соц. сетях В соответствии с пунктом 3 статьи 170 Налогового кодекса Российской Федерации сумма НДС, принятого к вычету подлежит восстановлению в нескольких случаях, в этой статье будет рассмотрено восстановление НДС в 1с 8 по товарам, реализованным на экспорт…. .

Восстановление ндс в 1с пошагово

Два случая «восстановления» НДС в 1С 8.3 изображены на данной иллюстрации: В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС. Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению. В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов. Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить». Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога.

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

В статье рассматривается порядок регистрации в «1С:Бухгалтерии 8» счетов-фактур при поступлении авансов от покупателя. Специалисты 1С:ИТС приводят варианты выставления счетов-фактур на аванс и на практическом примере разъясняют, как в программе с помощью обработки «Регистрация счетов-фактур на аванс» выполнить пакетный ввод «авансовых» счетов-фактур за указанный период. Подробно рассматривается настройка параметров учетной политики организации в части порядка регистрации счетов-фактур на аванс, а также порядок нумерации выданных счетов-фактур, в том числе реализованный в соответствии с разъяснениями Минфина России*. Приведенная информация поможет пользователю определить, каким образом регистрировать счета-фактуры на аванс и нумеровать счета-фактуры выданные.

При поступлении аванса от покупателя организация - налогоплательщик НДС обязана выставить счет-фактуру на аванс и исчислить НДС.

Для выписки счетов-фактур на аванс в программе «1С:Бухгалтерия 8» существуют два варианта создания документа Счет-фактура выданный с видом счета-фактуры На аванс : вместе с регистрацией документов поступления денежных средств (авансов) и автоматически (списком) с помощью обработки .

Вариант № 1 - вместе с регистрацией документов поступления денежных средств (авансов)

Денежные средства, поступившие на расчетный счет, регистрируются с помощью документа . Если поступившие денежные средства являются авансом, то на основании документа Поступление на расчетный счет можно сразу выписать «авансовый» счет-фактуру.

О том, как выписывать «авансовые» счета-фактуры на основании документа Поступление на расчетный счет , вы можете прочитать в статье «Продажа готовой продукции оптом (предоплата - отгрузка) » на ИТС http://its.1c.ru/db/hoosn#content:83:2 (см. операцию «2.2 Оформление счета-фактуры на аванс».

Вариант № 2 - автоматически (списком) с помощью обработки «Регистрация счетов-фактур на аванс»

Данный вариант рекомендуется использовать, когда общее количество выданных счетов-фактур велико и необходимо автоматизировать их выписку. В этом варианте регистрация счетов-фактур может выполняться за один день или за произвольный период.

Для использования варианта № 2 необходимо настроить порядок регистрации счетов-фактур на авансы, принятый организацией в учетной политике.

Описание варианта № 2 рассмотрим на примере.

Пример

Выполняются следующие хозяйственные операции (см. таблицу):

Настройка учетной политики организации

Для выполнения операции 1 «Настройка учетной политики организации» (см. таблицу) необходимо на закладке НДС указать параметры учетной политики. Настройка учетной политики позволяет обработке отслеживать сроки выписки счетов-фактур.

В случае отсутствия учетной политики за необходимый период следует ее создать.

Изменение параметров Учетная политика организаций (рис. 1):

1. Вызовите из меню: Предприятие - Учетная политика - Учетная политика организаций .

2. Выберите организацию и период применения учетной политики.

3. Нажмите кнопку Изменить текущий элемент .

Рис. 1

Настройка закладки Общие сведения учетной политики (рис. 2):

1. Установите переключатель Общая в поле Система налогообложения - в этом случае появляется закладка НДС .

2. При применении ЕНВД для некоторых видов деятельности необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности .

3. При осуществлении производственной деятельности (выполнении работ, оказании услуг) следует установить флажок Производство продукции, выполнение работ, оказание услуг , при осуществлении розничной торговли - флажок Розничная торговля .

Рис. 2

Настройка закладки НДС учетной политики (рис. 3):

В поле Порядок регистрации счетов-фактур на аванс можно выбрать один из предложенных вариантов регистрации счетов-фактур на авансы:

1. Регистрировать счета-фактуры всегда при получении аванса . Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения, по таким поступившим суммам счета-фактуры на аванс обработкой Регистрация счетов-фактур на аванс не создаются.

2. Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ , в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней (письмо Минфина России от 06.03.2009 № 03-07-15/39).

3. Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение месяца, в котором они были получены. Согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39 , для непрерывных долгосрочных поставок товаров (оказание услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) счета-фактуры на авансы полученные в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (работ, услуг).

4. Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода . При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение налогового периода (квартала), в котором они были получены. Вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс. Существует позиция, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

5. Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) . Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ , т. е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

Один из выбранных вариантов будет применяться ко всем договорам в организации.

Если договор с конкретным покупателем имеет особенности, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс. Для этого в форме договора нужно снять флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике и выбрать необходимый элемент из списка (рис. 6).

Рис. 3

Выписка счета покупателю

Для выполнения операции 2 «Выписка счетов покупателю» (см. таблицу примера) необходимо создать документ Счет на оплату покупателю . Документ не формирует проводок.

Создание документа Счет на оплату покупателю (рис. 4):

1. Вызовите из меню: Продажа - Счет .

2. Кнопка Добавить .

Рис. 4

Заполнение шапки документа Счет на оплату покупателю (рис. 5):

1. В поле Склад выберите склад, с которого планируется отгружать товары.

2. В поле Контрагент выберите покупателя из справочника Контрагенты .

3. В поле Договор выберите договор с покупателем. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем (рис. 6).

4. В поле Банковский счет выберите банковский счет для перечисления денежных средств от покупателя.

Рис. 5

Рис. 6

Флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике снимается, когда для конкретного договора необходимо установить индивидуальный порядок формирования счетов-фактур на аванс, отличный от настроек учетной политики (см. рис. 3).

В поле Обобщенное наименование товаров для счета-фактуры на аванс указывается наименование товаров (работ, услуг) (из справочника Номенклатура ), которое будет вставляться в «авансовый» счет-фактуру, выдаваемый покупателю в случае отсутствия счета на оплату. При выписки счета в «авансовый» счет-фактуру, в поле Номенклатура (обобщенное наименование) , переносится номенклатура, указанная в счете.

Заполнение закладки Товары документа Счет на оплату покупателю (рис. 7):

1. Нажмите кнопку Добавить .

2. В поле Номенклатура выберите реализуемые товары (в справочнике Номенклатура наименование товара, как правило, находится в папке Товары ).

3. Заполните остальные поля, как показано на рисунке 7.

4. Для сохранения документа нажмите кнопку Записать .

5. Для вызова печатного бланка Счета используйте кнопку Счет на оплату .

6. Кнопка ОК .

Рис. 7

По аналогии с данным документом создаются еще два счета на оплату покупателю:

Поступление авансов от покупателя

Для выполнения операции 3 «Поступление авансов от покупателя» (см. таблицу примера) необходимо создать документ на основании документа Счет на оплату покупателю . В результате проведения документа Поступление на расчетный счет будут сформированы соответствующие проводки.

Создание документа Поступление на расчетный счет (рис. 8):

1. Вызов из меню: Продажа - Счет .

2. Выделите документ-основание (Счет на оплату покупателю ).

3. Щелкните по кнопке Ввести на основании .

4. Выберите Поступление на расчетный счет с видом операции документа Оплата от покупателя . При этом на основании документа Счет на оплату покупателю создается и автоматически заполняется новый документ Поступление на расчетный счет . Необходимо проверить заполнение его полей и отредактировать их.

Заполнение документа Поступление на расчетный счет (рис. 8):

1. В поле от укажите дату оплаты в соответствии с банковской выпиской.

2. В поле Вх. номер введите номер платежного поручения покупателя.

3. В поле Вх. дата введите дату платежного поручения покупателя.

4. В поле Счет расчетов проверьте, чтобы был указан счет 62.01 «Расчеты с покупателями и заказчиками».

5. В поле Счет авансов проверьте, чтобы был указан счет 62.02 «Расчеты по авансам полученным».

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

7. Заполните остальные поля, как показано на рисунке 8.

Рис. 8

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

На рисунке 9 представлен результат проведения документа Поступление на расчетный счет .

Рис. 9

По аналогии с данным документом создаются еще два документа Поступление на расчетный счет :

От 12.05.2012 на сумму 1 500 000 руб.;

От 12.06.2012 на сумму 2 000 000 руб.

В результате проведения этих документов будут также сформированы проводки, отражающие поступление авансов от покупателя:

1. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 1 500 000,00 руб.

2. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 2 000 000,00 руб.

Регистрация счетов-фактур на аванс списком

Для выполнения операции 4 «Регистрация счетов-фактур на аванс списком» (см. таблицу примера) необходимо выполнить обработку Регистрация счетов-фактур на аванс .

Обработка предназначена для автоматического формирования документов Счета-фактуры выданные с видом На аванс .

Запуск обработки Регистрация счетов-фактур на аванс (рис. 10):

Вызовите из меню: Продажа - Ведение книги продаж - Регистрация счетов-фактур на аванс .

Заполнение шапки обработки Регистрация счетов-фактур на аванс (рис. 11):

1. В полях Период с... по... выберите период, за который выполняется обработка.

2. Щелкните на гиперссылку Регистрировать счета-фактуры всегда при получении аванса . При этом появляется окно Учетная политика организаций (см. рис. 3), в котором на закладке НДС указан вариант регистрации счетов-фактур на авансы.

3. Щелкните на гиперссылку Единая нумерация всех выданных счетов-фактур . При этом появляется окно Настройка параметров учета (рис. 12), в котором на закладке НДС можно определить порядок нумерации выданных счетов-фактур:

- Единая нумерация всех выданных счетов-фактур - все выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, независимо от их вида, в частности, «авансовые» счета-фактуры не будут иметь префикс «А». Настройка установлена по умолчанию и вступает в действие после обновления конфигурации до релиза 2.0.39.6. При переходе на данную нумерацию счета-фактуры выставленные ранее не перенумеровываются;

- Отдельная нумерация счетов-фактур на аванс с префиксом «А» - выставленные счета-фактуры будут нумероваться в хронологическом порядке последовательно, за исключением «авансовых» счетов-фактур, которые имеют отдельную нумерацию с добавлением префикса «А». Этот режим использовался до внесения изменений в настройки параметров учета (до релиза 2.0.39.6).

Возможность единой нумерации всех выданных счетов-фактур реализована в связи с разъяснениями Минфина России, приведенными в письме от 10.08.2012 № 03-07-11/284. В нем финансовое ведомство указало, что порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). При этом отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрена. Обращаем ваше внимание, что налоговые органы допускают наличие в счетах-фактурах дополнительных сведений (письмо ФНС России от 12.03.2012 № ЕД-4-3/4061@ вместе с письмом Минфина России от 09.02.2012 № 03-07-15/17). В частности, номер, присвоенный в хронологическом порядке, может дополняться буквенным обозначением, например, буквой «А» для авансовых счетов-фактур. Таким образом, если организация присвоила номера счетам фактурам не в хронологическом порядке, то в соответствии с нормами налогового законодательства РФ ответственности за это для налогоплательщика не предусмотрено. При этом в соответствии с пунктом 2 статьи 169 НК РФ организация может принять НДС к вычету.

Рис. 11

Рис. 12

Заполнение табличной части обработки Регистрация счетов-фактур на аванс (рис. 13):

1. Нажмите кнопку Заполнить для автоматического заполнения табличной части обработки на основании данных учета. При заполнении списка анализируются остатки авансов, полученные от покупателей, на каждую дату за указанный период. Не учитываются суммы авансов, по которым еще не наступил срок регистрации счета-фактуры либо счет-фактура не регистрируется. Если в более ранний период (не охваченный запущенной обработкой) был аванс, на основании которого не выписан счет-фактура, то строка с таким авансом также помещается в табличную часть обработки и выделяется красным цветом. Критериями данного анализа являются выбранный пользователем период и настройки учетной политики (или договора с покупателем).

2. После заполнения списка можно изменить данные полей, например, скорректировать суммы авансов (поле Сумма аванса ) и др.

3. Нажмите кнопку Выполнить для формирования и проведения счетов-фактур на аванс.

4. Нажмите кнопку Список счетов-фактур (выд.) для просмотра списка созданных счетов-фактур за указанный период (рис. 14). Для просмотра и редактирования откройте каждый документ Счет-фактура выданный (рис. 15).

Рис. 13

Рис. 14

Редактирование документа счет-фактура выданный (рис. 15):

1. В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены.

2. Флажок Исправление номер устанавливается в случае регистрации исправленного счета-фактуры. В нашем примере исправленные счета-фактуры не фигурируют, поэтому устанавливать данный флажок не нужно.

3. Поле Вид счета-фактуры заполняется по умолчанию значением На аванс .

4. Поле Номенклатура (обобщенное наименование) заполняется автоматически данными из счета на оплату (см. рис. 7) или (в случае отсутствия счета) данными из справочника Договоры контрагентов (см. рис. 6).

5. Поля Дата и Номер платежно-расчетного документа заполняются автоматически данными из документа Поступление на расчетный счет .

6. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур .

8. Проведите документ, нажав кнопку Провести .

9. Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура .

10. Кнопка ОК .

Рис. 15

Для просмотра проводок, сформированных при проведении документа Счет-фактура выданный, нажмите кнопку Результат проведения документа . На рисунке 16 представлен результат проведения документа.

Рис. 16

Счета-фактуры выданные регистрируются в журнале учета полученных и выставленных счетов-фактур (рис. 17) и книге продаж (рис. 18).

Для вызова печатной формы журнала можно использовать меню Продажа - Ведение книги продаж - Журнал учета счетов-фактур по Постановлению № 1137 , также данный журнал можно вызвать из меню Покупка - Ведение книги покупок - Журнал учета счетов-фактур по Постановлению № 1137 .

Рис. 17

Формирование печатной формы книги продаж (рисунок 18):

1. Вызовите из меню: Продажа - Ведение книги продаж - Книга продаж по Постановлению № 1137 .

2. В полях Период с... по... выберите период, за который формируется книга.

3. С помощью кнопки Настройка выберите ЗАО «ТФ-Мега» (рис. 19).

4. Нажмите кнопку Сформировать .

Рис. 18

(1921) Подавление кронштадтского восстания")

- Цигун: китайская практика укрепления организма

- Оед общество евангелизации детей

- Лимонное печенье из песочного теста Как приготовить лимонное печенье из песочного теста

- Салат ералаш с говядиной рецепт

- Горбуша, запеченная в духовке с картошкой

- Как приготовить хворост в домашних условиях: вкусные и легкие рецепты

- Домашняя бастурма — лучшие рецепты

- Как обустроить рабочий стол по Фен Шуй для денег

- Заговоры против соперницы вернут спокойствие в семью

- Конспект по обучению грамоте в подготовительной группе «Космическое путешествие

- Чиновник Сергей Рыбаков: «Время – то, что мы в него вмещаем

- Экологические исследования

- Новый лидер, старый лидер

- Финансы в экономике. Банковская система. Финансы в экономике Презентация обществознание 11 кл финансы в экономике

- Презентация на тему финансы в экономике

- Происхождение и история аварского народа

- Медицинские приборы для лечения суставов в домашних условиях Бытовой ультразвуковой прибор физиотерапии для лечения суставов

- Территориальные единичные расценки

- Кронштадтское восстание («мятеж») (1921) Подавление кронштадтского восстания

- Даосская система. Л. БингСекреты любви. Даосская практика для женщин и мужчин. Система «Вселенское Дао»